Экосистемы обеспечат рост доли MVNO в России до 16,5% к 2030 году

Российский и мировой рынок виртуальных операторов мобильной связи (MVNO), 2025–2030 гг.

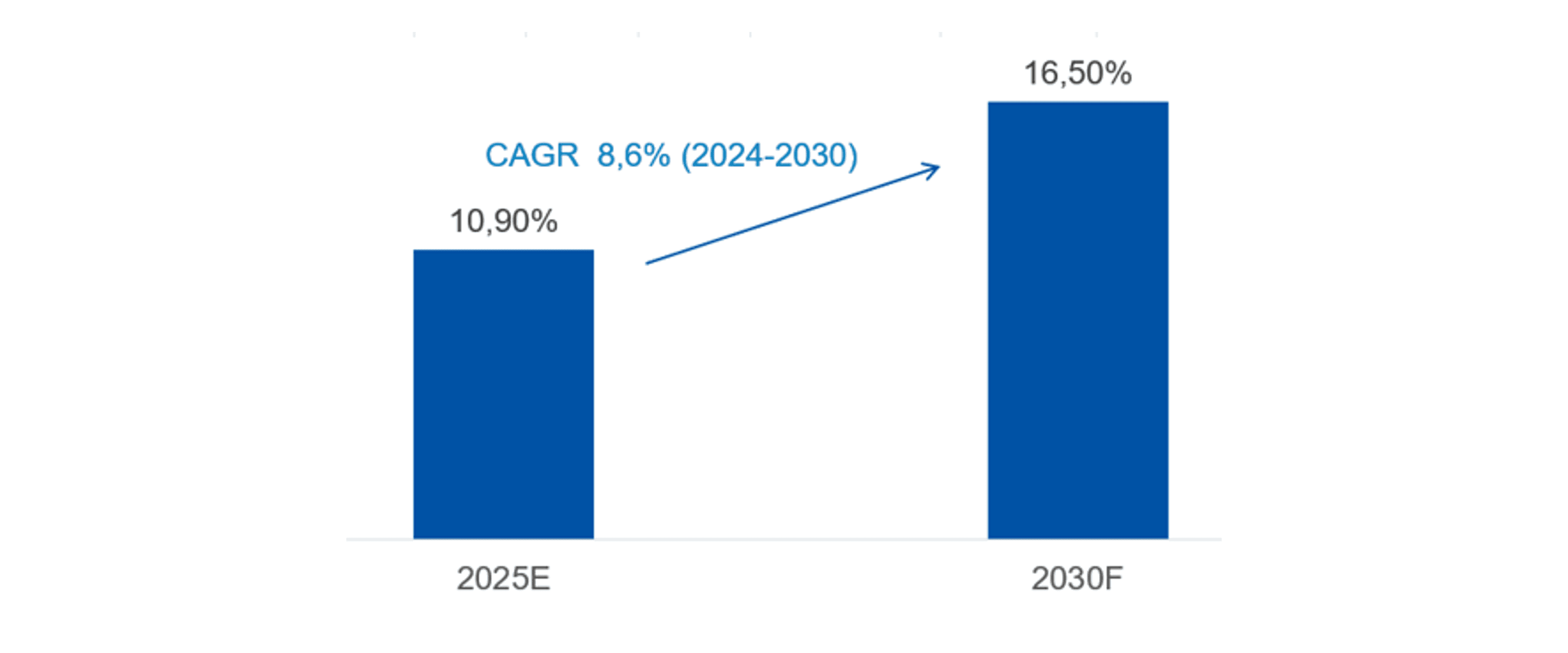

По оценке J’son & Partners Consulting, проникновение MVNO в России в 2025 году достигло 10,9%. Согласно базовому сценарию, к 2030 году показатель вырастет до 16,5%, что соответствует среднегодовому темпу роста (CAGR) 8,6%.

Рис. 1. Прогноз российского рынка MVNO (базовый сценарий): доля абонентов в общей абонентской базе мобильной связи*, 2025–2030 гг.

|

* без учета аффилированных компаний/брендов (Yota, МГТС, Ростелеком)

Источник: J’son & Partners Consulting

1. Российский рынок MVNO

1.1. Стадия развития рынка и его структура

По оценке J’son & Partners Consulting, российский рынок MVNO в 2025–2026 гг. находится на этапе перехода к технологической зрелости. Доля MVNO в общей мобильной абонентской базе продолжает расти, хотя темпы прироста постепенно замедляются.

"Рынок MVNO не созрел, он развивающийся и будет продолжать расти."

- Антон Годовиков, генеральный директор t2

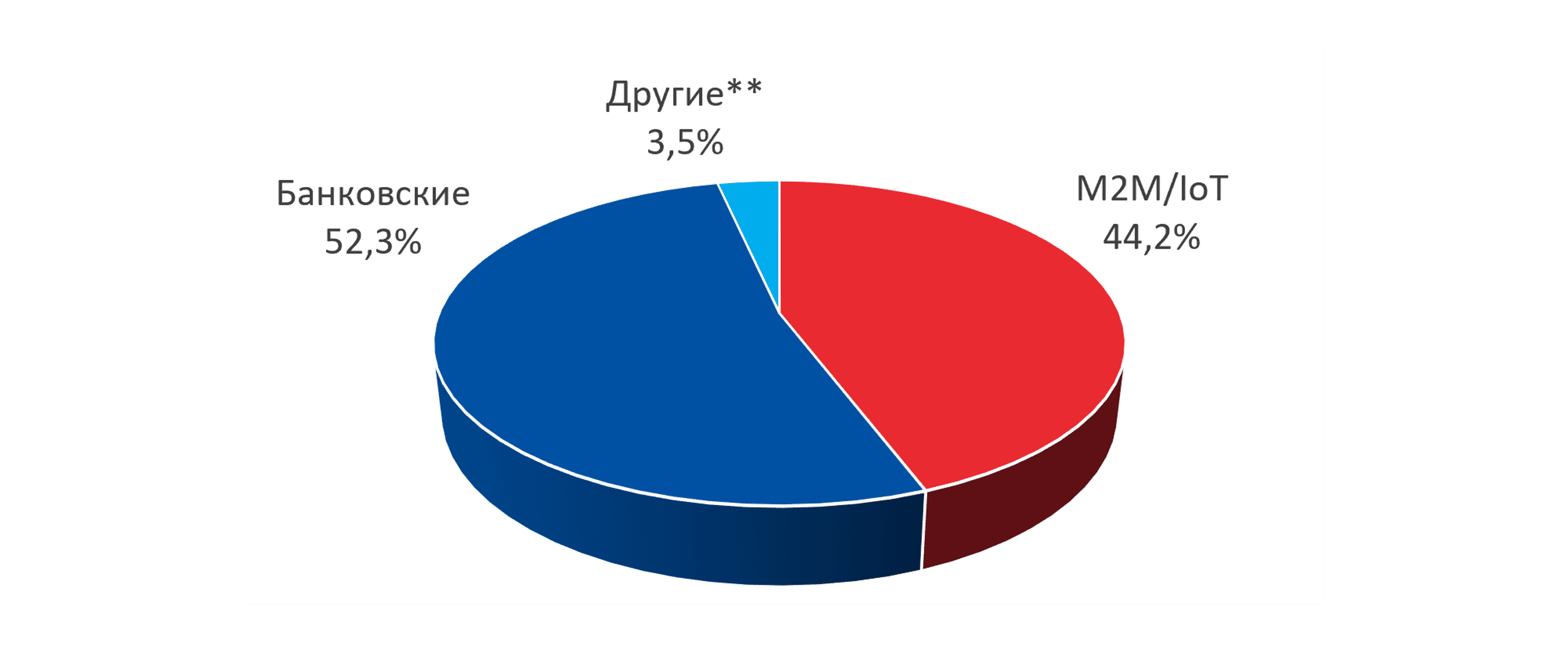

Рынок остается высококонцентрированным: по оценке J’son & Partners Consulting около 97% абонентов MVNO, (без учета аффилированных брендов Yota, Ростелеком и МГТС) приходится на банковские проекты и решения для M2M/IoT. На нишевые B2C- и B2B-сервисы, включая туристические и FMC-проекты, приходится лишь 3–4% абонентской базы.

Ключевой тренд — развитие экосистемных MVNO. Банки и цифровые платформы интегрируют мобильную связь в собственные сервисные экосистемы, используя ее как инструмент повышения лояльности и удержания клиентов. Аналогичную стратегию реализуют и традиционные операторы связи. Например, МТС объединяет мобильную связь с финансовыми сервисами, программами лояльности, телеком-услугами и медиаподписками.

Одним из наиболее ожидаемых проектов, по мнению по оценке J’son & Partners Consulting, является запуск MVNO Яндекса, запланированный на лето 2026 года. Для компании мобильная связь станет логичным расширением экосистемы и дополнительным каналом взаимодействия с пользователями. Использование ИИ-технологий может обеспечить высокий уровень персонализации, голосовое управление сервисами и глубокую интеграцию с другими продуктами экосистемы, что позволит выделиться на фоне традиционных операторов и других MVNO.

Рис. 2. Структура российского рынка MVNO по типам бизнес-моделей*, количество абонентов, 2025 г.

|

* без учета аффилированных компаний/брендов (Yota, МГТС, Ростелеком)

** к категории «Другие» относятся нишевые MVNO (туристические, FMC и т.п.)

Источник: J’son & Partners Consulting

1.2. Основные драйверы рынка

Рост банковских экосистем. Крупнейшие банки используют многомиллионные клиентские базы для развития MVNO, что снижает стоимость привлечения абонентов, повышает доходность за счет кросс-продаж и программ лояльности. Эффективность модели подтверждается высокими темпами роста: по итогам 2025 года абонентская база «СберМобайла» увеличилась на 160%, а число активных пользователей «Т-Мобайл» в мае 2026 года выросло на 33%.

Развитие MVNO-платформ («фабрик MVNO»). Запуск виртуальных операторов становится стандартизированным процессом. Ключевые решения предлагают t2 (MVNE-платформа), «Билайн» (Smart MVNO) и консорциум VAS Experts, MiaCore и Forward, который в июне 2026 года представил отечественное решение «MVNO под ключ». Это снижает барьеры входа и ускоряет вывод новых проектов на рынок.

Высокая эффективность монетизации. По оценке J’son & Partners Consulting, ARPU у российских MVNO составляет около 87% от уровня традиционных операторов — один из лучших показателей в мире. Этому способствует интеграция связи с финансовыми продуктами и премиальными сервисами.

Рост IoT-сегмента. Ускоренное развитие промышленного интернета вещей стимулирует спрос на специализированные MVNO. По мере расширения программ импортозамещения ожидается появление новых операторов, ориентированных на IoT-решения для промышленности и инфраструктуры.

Выход Big Tech и e-commerce в телеком. Крупные цифровые платформы рассматривают мобильную связь как инструмент удержания клиентов и развития экосистем. В 2026 году ожидается запуск MVNO «Яндекса» на платформе «Билайна». Аналогичные проекты прорабатывают маркетплейсы и другие технологические компании, стремящиеся усилить работу с клиентскими данными и повысить лояльность аудитории.

- Антон Годовиков, генеральный директор t2

1.3. Сдерживающие факторы

Отсутствие 5G. Россия остается одним из немногих крупных телеком-рынков без коммерческих сетей 5G. Это ограничивает возможности MVNO по запуску премиальных сервисов и снижает конкурентоспособность по сравнению с рынками Азии, Европы и Северной Америки.

Высокая зависимость от инфраструктурных партнеров. Большая часть российских MVNO использует платформу t2, что повышает риски для рынка в случае изменений коммерческой или технологической политики ключевого хост-оператора.

Регуляторная нагрузка и высокие затраты на запуск. Требования по СОРМ, ТСПУ и хранению данных делают запуск MVNO существенно более капиталоемким, чем на большинстве зарубежных рынков, ограничивая появление новых независимых игроков.

Сложности масштабирования. Длительные процедуры согласования и ввода инфраструктуры в регионах замедляют географическую экспансию операторов и снижают скорость роста бизнеса.

Высокая концентрация рынка. Основная часть абонентской базы сосредоточена у нескольких крупных игроков, связанных с банками и государственными проектами, что ограничивает возможности новых участников.

Ужесточение регулирования IoT и eSIM. Новые антифрод-инициативы могут усложнить развитие M2M/IoT-проектов и замедлить рост одного из наиболее перспективных сегментов рынка.

1.4. Основные выводы по российскому рынку MVNO

Российский рынок MVNO приближается к стадии зрелости: по оценке J’son & Partners Consulting, проникновение выросло до 10,9% в 2025 году и может достичь 16,5% к 2030 году. При этом темпы прироста абонентов постепенно снижаются.

Рынок остается высококонцентрированным: по оценке J’son & Partners Consulting, около 97% абонентской базы приходится на банковские экосистемы и IoT/M2M-проекты, тогда как доля нишевых операторов остается минимальной.

Главный тренд соответствует мировой практике — интеграция MVNO в цифровые экосистемы банков, технологических компаний и операторов связи для повышения лояльности клиентов и роста доходности.

Основными драйверами развития выступают банковские экосистемы, платформы для быстрого запуска MVNO, рост IoT-сегмента и ожидаемый выход крупных технологических компаний и маркетплейсов на телеком-рынок.

Ключевые ограничения связаны с отсутствием 5G, высокой регуляторной нагрузкой, зависимостью от инфраструктурных партнеров и усилением регулирования IoT и eSIM, что сдерживает конкуренцию и появление новых игроков.

2. Международный рынок MVNO: сравнение России с развитыми странами

Мировой рынок MVNO остается крупным и быстрорастущим. По данным GSMA Intelligence, к концу 2025 года в мире насчитывалось более 2,1 тыс. виртуальных операторов, причем около 70% из них сосредоточено в Европе и Азиатско-Тихоокеанском регионе. Наибольшее число проектов действует в США, Германии и Великобритании.

Международный опыт показывает, что успех MVNO определяется прежде всего локальными условиями — уровнем конкуренции, регулированием и доступом к инфраструктуре. При этом устойчивый рост обеспечивают не классические дискаунтеры, а операторы, интегрированные в банковские, ритейл-, IoT- и цифровые экосистемы.

Ключевыми драйверами развития мирового рынка становятся eSIM, облачные платформы, API-экономика и сети 5G, которые упрощают запуск новых проектов и стимулируют создание дополнительных сервисов.

Российский рынок отличается от развитых рынков Европы и Северной Америки более высокой концентрацией вокруг банковских и IoT-проектов, меньшим числом независимых MVNO и отсутствием коммерческих сетей 5G. При этом функции ценовых дискаунтеров в России во многом выполняют банковские MVNO, предлагающие связь как часть экосистемных сервисов.

Табл. 1 Сравнение российского рынка MVNO с рынками США и Германии

Параметр | Россия | США | Германия |

|---|---|---|---|

Стадия рынка | Переход к зрелости, высокая концентрация | Зрелый, высококонкурентный рынок с высокой текучестью MVNO | Один из самых развитых MVNO-рынков в мире, исторически зрелый |

Количество MVNO | Ограниченное число, рынок сконцентрирован | Более 60, но значительная доля приходится на крупные группы | Более 100, один из самых насыщенных рынков в Европе |

Структура рынка | Около 97% абонентов — банки и IoT/M2M | Сильная роль дискаунтеров, prepaid и ритейл-брендов | Сильное присутствие дискаунтеров и ритейл/телеком |

Конкурентная модель | Олигополия, высокая зависимость от двух хост-операторов | Высокая конкуренция между MNO и MVNO, развитый оптовый рынок | Развитая MVNO-экосистема, но с консолидацией вокруг крупных групп |

Ключевой драйвер роста | Банковские экосистемы, Big Tech, IoT | Розничная конкуренция, prepaid сегмент, национальные ритейл-бренды | Ценовая конкуренция, развитая оптовая модель, сегментация рынка |

Роль экосистем | Доминирующая | Средняя: часть MVNO встроена в ритейл/OTT бренды | Умеренная: экосистемы есть, но меньше доминирования, чем в РФ |

IoT / M2M | Один из ключевых сегментов роста | Быстро растущий enterprise/IoT сегмент | Развитый IoT-сегмент, но менее доминирующий, чем B2C |

Устойчивость MVNO | Высокая у крупных игроков (Сбер, Т, IoT-операторы) | Средняя/низкая — высокая «смертность» и перезапуск моделей | Средняя — стабильные крупные игроки, но давление ценовой конкуренции |

Роль 5G | Ограничение дифференциации MVNO из-за отсутствия коммерческого 5G | 5G используется для улучшения качества, IoT и enterprise-сценариев, но MVNO ограничены доступом к расширенным 5G-функциям | Развёрнутый 5G, но MVNO чаще получают ограниченный доступ к network slicing и premium QoS |

Технологическая модель MVNO | Экосистемная, «фабрики MVNO» | Платформенные MVNO, eSIM, API-модели, сильная роль ритейл-экосистем | Классическая модель с развитым оптовым звеном, с переходом к «цифровым» MVNO |

Ключевая особенность | MVNO как инструмент удержания клиентов в экосистеме и повышение ARPU | MVNO как инструмент ценовой конкуренции и нишевого позиционирования | MVNO как инструмент структурированной конкуренции на зрелом рынке |

Источник: J’son & Partners Consulting

Методология исследования и источники

Наименование исследования: Российский и мировой рынок виртуальных операторов мобильной связи (MVNO), 2025–2030 гг.

Предмет исследования: рынок виртуальных операторов мобильной связи (MVNO) как сегмент телекоммуникационной и цифровой экономики, включая оценку проникновения, структуры абонентской базы, бизнес-моделей, механизмов монетизации, а также влияния технологических, конкурентных и регуляторных факторов на развитие рынка.

Основные определения

MVNO (Mobile Virtual Network Operator) — оператор мобильной связи, предоставляющий услуги конечным пользователям без владения радиочастотным спектром и собственной радиосетью, используя инфраструктуру лицензированного мобильного оператора (MNO) на основе оптового соглашения.

MVNE (Mobile Virtual Network Enabler) — технологический и операционный провайдер, обеспечивающий MVNO необходимой сетевой и ИТ-инфраструктурой для запуска и эксплуатации услуг мобильной связи.

MVNA (Mobile Virtual Network Aggregator) — посредник между MNO и несколькими MVNO, осуществляющий агрегацию оптового трафика и предоставление доступа к сети виртуальным операторам.

Период исследования

Фактические данные — по состоянию на конец 2025 года.

Оценка рынка — по итогам 2026 года.

Прогнозный период — 2027–2030 гг.

География исследования

• Российская Федерация;

• Мировой рынок MVNO.

Сегменты исследования

• B2C (розничный рынок);

• B2B (корпоративный рынок);

• M2M/IoT;

• Банковские и экосистемные MVNO;

• Отраслевые и нишевые MVNO.

Тип исследования

Комплексное качественное и количественное исследование рынка.

Источники информации

• финансовая и операционная отчетность операторов связи и MVNO;

• данные регулирующих органов и отраслевых ассоциаций;

• статистика операторов мобильной связи;

• материалы GSMA, GSMA Intelligence, ITU, GSA и других международных организаций;

• публичные заявления участников рынка;

• экспертные интервью с представителями операторов связи, MVNO, поставщиков технологий и отраслевых экспертов;

• собственная база данных и аналитические материалы J’son & Partners Consulting.

Методология оценки рынка

Оценка текущего объема и прогнозирование рынка осуществлялись на основе многофакторной модели, учитывающей:

• количество активных абонентов MVNO;

• новые подключения и отток абонентов (churn);

• уровень проникновения MVNO в общей мобильной абонентской базе;

• показатели ARPU и динамику потребления услуг;

• выручку и финансовые показатели участников рынка;

• структуру рынка по бизнес-моделям и сегментам;

• развитие технологий eSIM, 5G, IoT и облачных платформ;

• изменения конкурентной среды и регуляторного регулирования.

Прогнозирование выполнялось по базовому, оптимистичному и консервативному сценариям с учетом макроэкономических факторов, динамики телеком-рынка, развития цифровых экосистем и внедрения новых технологий.

Для верификации результатов использовались экспертные интервью, международные бенчмарки и сопоставление с динамикой рынков США, Германии, Великобритании, Японии и других стран с развитым сегментом MVNO.

*Исследование носит аналитический характер. Выводы отражают результаты исследования в рамках заданной методологии, конкретного периода времени, основано на публичных данных и не является техническим аудитом решений. Исследование и его результаты не являются оценкой деятельности рассматриваемых компаний в целом.

Контакты для связи: news@json.tv

Детальные результаты исследования представлены в полной версии Отчета.

Российский и мировой рынок виртуальных операторов мобильной связи (MVNO), 2025–2030 гг.

1. Введение

1.1. Основные определения

1.2. Предмет исследования

1.3. Методология исследования

2. Международный рынок MVNO

2.1. Структура мирового рынка MVNO

2.1.1. Географическая структура

2.1.2. Структура рынка MVNO по бизнес-модели

2.2. Регулирование рынка MVNO

2.3. Анализ влияния различных факторов на экономику бизнеса MVNO. Структура затрат и маржинальность, ARPU

2.4. Основные драйверы и сдерживающие факторы

2.5. Основные тренды

2.6. Прогноз развития мирового рынка MVNO, 2026–2030

3. Российский рынок мобильной связи и MVNO

3.1. Российский рынок мобильной связи

3.1.1. Количество абонентов и проникновение, 2020-2025

3.1.2. Доли основных операторов мобильной связи, 2020-2025

3.1.3. Выручка от оказания услуг мобильной связи, 2020-2025

3.2. Российский рынок MVNO

3.2.1. Динамика количества MVNO-проектов, 2020-2025

3.2.2. Динамика количества абонентов MVNO операторов и их доли (проникновения), 2020-2025

3.2.3. Динамика совокупных доходов MVNO операторов и их доли, 2020-2025

3.2.4. Взаимодействие MVNO и MNO. Роль MVNE и MVNA

3.2.5. Регулирование рынка

3.2.6. Основные драйверы и сдерживающие факторы

3.2.7. Прогнозы российского рынка MVNO в количественном и стоимостном выражении, 2026-2030

4. Сравнение российского рынка MVNO с рынками других стран

5. Основные выводы

6. Приложения

6.1. Профайлы основных MVNO в России (ТОП-5)

6.2. Case-study MVNO в мире (4 кейса)