Российский рынок IaaS и PaaS: новые рыночные возможности для провайдеров. Прогноз до 2029 года

Компания J’son & Partners Consulting завершила подготовку исследования российского рынка IaaS / PaaS 2020-2023 гг. и сформировала прогноз его развития до 2029 года.

В 2023-2024 гг. конкуренция на рынке публичного облака усилилась – на него вышли новые игроки, при этом провайдеры, давно представленные на рынке, тоже сфокусировались на увеличении рыночной доли. Одновременно с этим, рынок переходит в новую стадию зрелости – клиенты больше доверяют облакам, но ожидают от сервисов развитой функциональности.

Российский рынок: предварительная оценка 2024 г.

Рынок публичного облака и сервисов IaaS / PaaS в течение последних лет остается одним из наиболее быстрорастущих – по оценкам J’son & Partners Consulting, с 2020 по 2023 гг. его объем увеличился в 3 раза, а в 2024 г., по предварительным оценкам, прирост составил 31,2% к уровню 2023 года. Рынок стимулирует и миграция в публичное облако большего количества компаний, и увеличение потребления существующей базы клиентов. Одновременно с этим, уровень зрелости российского рынка публичного облака остается низким. Совокупное количество клиентов облачных провайдеров составляет 77,4 тыс., но более половины из них потребляют облачные продукты менее чем на 10 тыс. в месяц. При этом даже у крупных компаний, являющихся активными потребителями облачных сервисов, большая часть нагрузок часто размещаются в традиционной инфраструктуре – локальных ЦОД, которые нуждаются в модернизации или масштабировании.

Данный отчет посвящен рынку публичного облака и охватывает рынки инфраструктурных и платформенных сервисов.

Под инфраструктурными сервисами (IaaS) понимаются базовые продукты облачных провайдеров, связанные с вычислениями и хранением – виртуальные машины, хранилища, сервисы по управлению сетями и др.

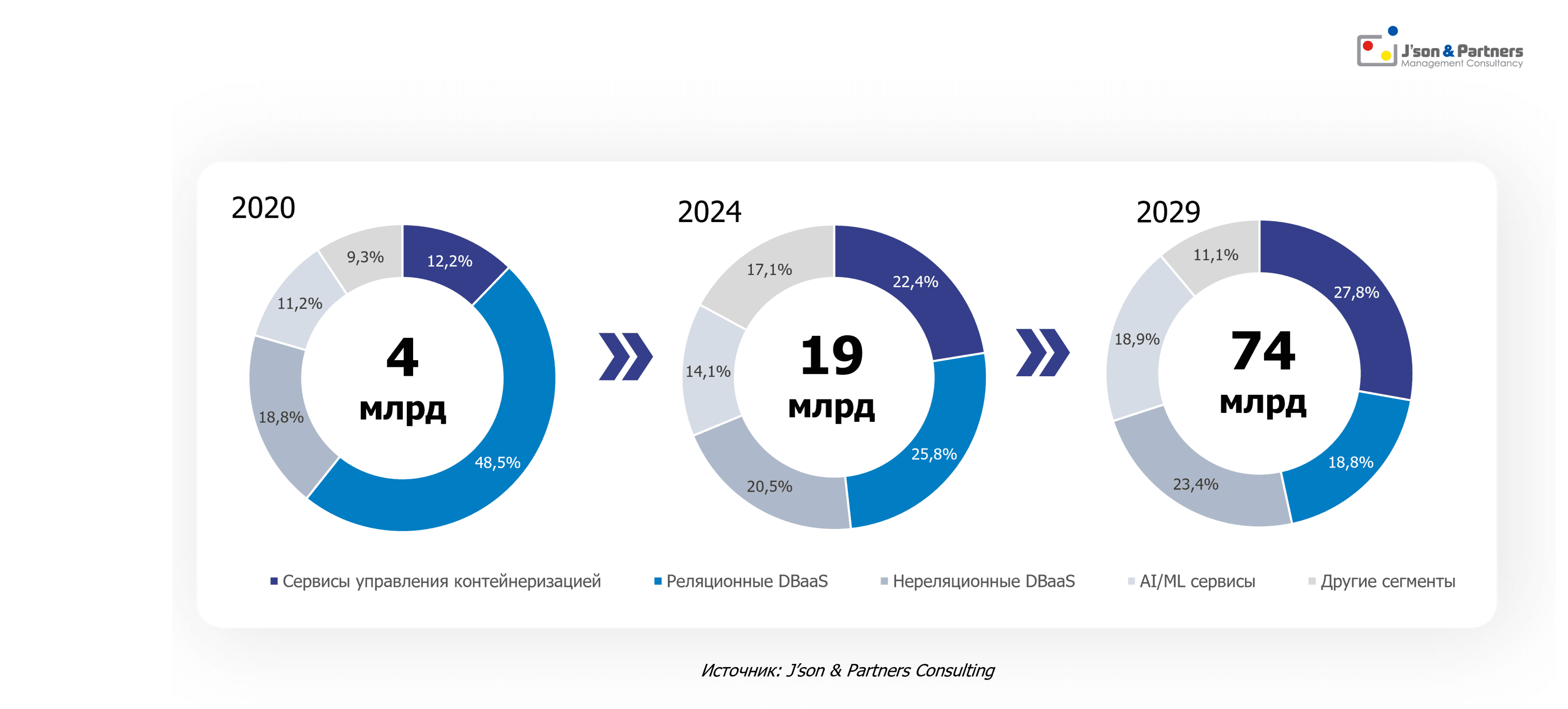

Платформенные сервисы (PaaS) – это продукты, ориентированные на разработчиков и позволяющие им упростить создание и администрирование приложений. Крупнейшими сегментами PaaS-сервисов являются реляционные и нереляционные базы данных, а также сервисы управления контейнерами.

По предварительной оценке, в 2024 году среди трех наиболее быстрорастущих сегментов рынка выделяются:

Вычисления с GPU – увеличение объема рынка в данном сегменте по итогам 2024 г., по предварительной оценке, составило 55%

Сервисы управления контейнерами – рост рынка в сегменте составил 46%

Нереляционные DBaaS и сервисы работы с данными – в 2024 г. объем рынка в этом сегменте увеличился до 3,9 млрд рублей.

Перспективы российского рынка IaaS / PaaS до 2029 г.

Среднегодовая ожидаемая динамика российского рынка по инфраструктурным и платформенным сервисам в 2024-2029 гг. составляет 24,2% и 31% соответственно, при этом прогнозируется существенное различие темпов роста рынка в разных сегментах. В сегменте инфраструктурных сервисов наибольшая динамика роста ожидается в сегментах сервисов для хранения и вычислений с GPU, а в части платформенных сервисов – в сегменте сервисов управления контейнерами.

Рис. 1. Структура рынка PaaS по сегментам в денежном выражении

|

Источник: J'son & Partners Consulting

Среди значимых трендов, которые будут определять направления развития рынка, выделяются, например, следующие:

Мультиоблачные и гибридные стратегии клиентов

Растущий запрос клиентов на профессиональные сервисы

Усиление конкуренции между провайдерами

Развитие офферов для клиентов, использующих гибридную инфраструктуру как на уровне программного обеспечения, так и на уровне профессиональных сервисов

Увеличение спроса и предложения в сегменте bare metal серверов

Повышение уровня внимания к сервисам и функциям в области безопасности

Повышение зрелости PaaS-сервисов и использование некоторыми провайдерами развитых PaaS как ключевого дифференциатора от конкурентов

В течение последних лет у организаций сформировалась готовность тестировать и использовать облака разных провайдеров и в дальнейшем это продолжит выступать драйвером конкуренции и фактором, сдерживающим повышение цен. В рамках прогнозного периода ожидается более явное определение их рыночных ниш некоторых провайдеров и усиление уровня их дифференциации друг от друга и в части продуктов, и в части ценового предложения и услуг. Перспективы кратного роста рынка в период 2024-2029 гг. обуславливают растущий объем инвестиций крупнейших игроков рынка в инфраструктуру и в развитие данного направления бизнеса.

Детальные результаты исследования представлены в Полной версии Отчета.

Аналитический Отчет «Российский рынок IaaS и PaaS: новые рыночные возможности для провайдеров. Прогноз до 2029 года»

Содержание

Объем и динамика рынка IAAS / PAAS (публичное облако)

1.1. Определение рынка и его границ. Описание таксономии

1.2. Оценка объема российского облачного рынка IaaS / PaaS по итогам 2020-2023 и 2024 гг. (здесь и далее 2024 г. – предварительная оценка)

1.3. Тренды развития облачного рынка в России. Конкуренция публичного облака и других типов размещения вычислительных нагрузок

1.4. Драйверы развития рынка публичного облака

1.5. Факторы, сдерживающие развитие рынка публичного облака

1.6. Объем российского рынка IaaS в 2020-2023 гг., прогноз до 2029 г.

1.7. Объем и прогноз рынков основных сегментов рынка IaaS: вычисления, сервисы управления хранилищем, сервисы вычислений с GPU

1.8. Объем российского рынка PaaS в 2020-2023 гг., прогноз до 2029 г.

1.9. Объем и прогноз рынков основных сегментов рынка PaaS: K8s, реляционные DBaaS, нереляционные DBaaS, AI и ML-сервисы 2020-2029 гг.Целевые аудитории публичного облака. Отраслевая структура рынка

2.1. Отраслевая структура рынка IaaS 2020-2029 гг.

2.2. Отраслевая структура рынка PaaS 2020-2029 гг.

2.3. Основные факторы мотивации перехода в публичное облако для ключевых отраслей. Ключевые сценарии и паттерны потребления публичного облака

2.4. Оценка уровня проникновения IaaS / PaaS в количестве компаний 2020-2029 гг.

2.5. Оценка и прогнозирование среднего объема потребления сервисов (тыс. руб./год) 2020-2029 гг.Конкурентная среда

3.1. Структура рынка публичного облака IaaS / PaaS по итогам 2023 года, по ключевым игрокам

3.2. Профили игроков рынка:

3.2.1. Бизнес-показатели (выручка, доля рынка)

3.2.2. UVP провайдера. Ключевые акценты в маркетинге

3.2.3. есто публичного облака в продуктовом портфеле компании. Оценка потенциала синергии облачного направления бизнеса и других направлений бизнеса (при их наличии)

3.2.4. Продуктовый портфель и его широта

3.2.5. Фокусные целевые аудитории клиентов. Примеры клиентов

3.2.6. Уровень развития партнерских каналов продаж3.3. Уровень конкуренции среди провайдеров. Оценка уровня концентрации рынка

- Выводы о перспективах развития рынка