Российский рынок ПЛК, промышленных коммутаторов, 2019-2030 гг. Промышленное сетевое оборудование

J’son & Partners Consulting представляет результаты исследования «Российский рынок программируемых логических контроллеров (ПЛК), промышленных коммутаторов, 2019-2030 гг. Промышленное сетевое оборудование».

Аналитический отчет охватывает технологические тенденции и факторы развития промышленных сетей, включая драйверы и барьеры рынка, а также влияние эволюции сетевых технологий на архитектуру АСУ ТП. Подробно рассматриваются критерии отнесения оборудования к промышленному, требования к его разработке и ключевые тренды в области промышленной электроники и элементной базы.

Отдельные разделы отчета детально анализируют промышленные компьютеры и программируемые логические контроллеры (ПЛК) — от классификации и конструктивных особенностей до современных технологических трендов, таких как SoC-архитектуры, встроенное машинное обучение, кибербезопасность, виртуализация, миниатюризация и локализация производства.

Приводится углубленный анализ российского рынка промышленных ПЛК, промышленных коммутаторов и маршрутизаторов с оценкой и прогнозом до 2030 года, анализом производителей, импорта и технологических тенденций.

Заключительная часть посвящена барьерам и стратегиям выхода на рынок АСУ ТП, описанию ключевых бизнес-моделей, изменениям рынка после 2022 года, что делает отчет практическим инструментом для производителей, интеграторов и инвесторов.

Промышленная автоматизация - собирательный термин, имеющий отношение к использованию различных технологий, систем и устройств для управления оборудованием и автоматизации технологических и производственных процессов.

Наиболее важным компонентом, необходимым для цифровой трансформации производственных отраслей, являются промышленные сети, которые обеспечивают подключение, межмашинное взаимодействие, передачу и обработку данных.

Промышленная сеть передачи данных (СПД) связывает различные датчики, исполнительные механизмы, промышленные контроллеры, используемые в промышленной автоматизации для обеспечения всесторонней видимости и контроля за производственной деятельностью. Передача данных — это передача информации или данных между передатчиком и приемником в цифровом или аналоговом виде через соединительный элемент. Термин употребляется преимущественно в АСУТП. Описывается стандартом IEC 61158.

Промышленное сетевое оборудование - устройства и оборудование, предназначенное для работы в промышленных сетях, удовлетворяющее повышенным требованиям, предъявляемым к нему с точки зрения защищенности, надежности и отказоустойчивости при работе в суровых условиях эксплуатации.

Программируемые логические контроллеры (ПЛК)

ПЛК является ключевым элементом систем АСУ ТП. ПЛК представляет собой цифровое электронное устройство на базе микроконтроллера промышленного класса, которое работает в режиме реального времени, использует программируемую память для хранения инструкций по управлению различными типами машин или процессов с помощью цифровых или аналоговых модулей ввода / вывода. ПЛК применяет программируемую логику для выполнения требуемых функций, преобразования, обработки и хранения информации, полученной от подключенных датчиков и других устройств, и последующей выработки и исполнения управляющих команд (реакций) для исполнительных механизмов.

Объектом исследования является рынок промышленных ПЛК/ ПЛК для промышленных применений.

Под промышленными ПЛК понимаются высокопроизводительные и частично средней производительности ПЛК для промышленных применений, используемых в «тяжёлых» АСУ ТП, для high-end автоматизации крупных критических объектов и инфраструктуры в таких отраслях, как:

энергетика: ТЭЦ, АЭС подстанции, сетевое управление;

нефтегазовая промышленность: добыча, переработка, транспортировка;

химическая и нефтехимическая промышленность;

металлургия и тяжелая промышленность;

горнодобывающая отрасль;

сложные непрерывные технологические процессы (DCS-системы).

В оценке рынка промышленных ПЛК не рассмотрены большинство ПЛК для менее ответственных объектов (средней и малой производительности) для широкого класса задач дискретной, смешанной или умеренно непрерывной автоматизации, в таких отраслях как:

средние и крупные производственные линии (механосборка, упаковка, конвейеры);

пищевое производство среднего масштаба;

системы локальной автоматики, простых механизмов, инженерных систем и небольших установок (HVAC, BMS low-level);

автомобильные производства и роботизированные участки;

логистические комплексы и автоматизированные склады;

станочное оборудование, включая CNC-интеграцию;

средние насосные станции, компрессорные установки, водоподготовка;

сельское хозяйство — кормовые линии, полив, климат теплиц;

автоматика бытового и малого коммерческого назначения;

учебные стенды и лабораторные установки.

А также не рассмотрены критические отрасли:

фармацевтические производства;

водоканалы и крупные объекты коммунальной инфраструктуры;

железнодорожная автоматика, транспортная инфраструктура.

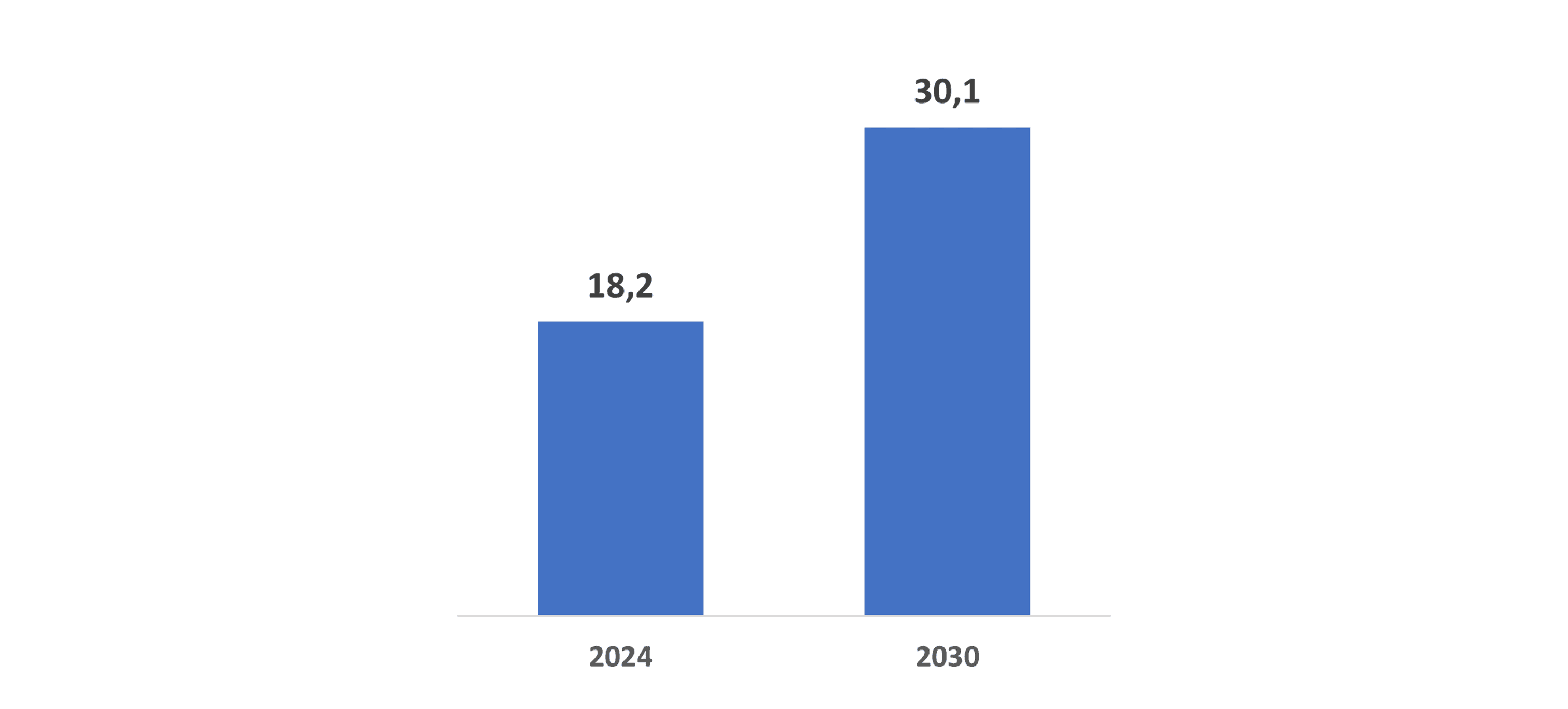

По оценке J’son & Partners Consulting, российский рынок всех ПЛК, включая промышленные ПЛК и ПЛК для иных областей применения, в 2024 г. составил 47,8 млрд руб. При этом на промышленные ПЛК приходится около 40% совокупного рынка.

Ожидается рост российского рынка промышленных ПЛК (CAGR 2024-2030 9%), преимущественными темпами будет расти российское производство.

Рис.1. Российский рынок промышленных ПЛК, млрд руб.

|

Источник: J’son & Partners Consulting

На рынке присутствуют более 30 российских производителей промышленных ПЛК, в их числе: компании Прософт—системы, Инкомсистем, Элара, Нефтеавтоматика, ТРЭИ, Теконгруп, Овен и другие. Большинство вендоров не являются “классическими”, а совмещают производство ПЛК, модулей ввода-вывода, других продуктов с разработкой ПО, инжинирингом и интеграцией. Отчет содержит профайлы ряда российских производителей промышленных ПЛК.

Основные проблемы российских производителей — зависимость от иностранной ЭКБ, ограниченные мощности, нехватка кадров и несовместимость устройств между собой. Несмотря на ограничения, тренд на переход на отечественные решения создает значительный потенциал роста для российских вендоров.

Промышленные ПЛК в качестве ключевого компонента АСУ ТП широко применяются в системах различного масштаба и назначения. При единой функциональной роли ПЛК существенно различаются по архитектуре, параметрам, уровню резервирования, наличию интерфейса ЧМИ и конструктивному исполнению, что обуславливает множество классификаций.

С целью анализа основных технических характеристик ПЛК, представленных на российском рынке, эксперты J’son & Partners Consulting проанализировали 827 моделей ПЛК от 99 производителей, из которых более половины представлены российскими компаниями, что отражает влияние импортозамещения и санкционных ограничений.

Результаты анализа технических характеристик ПЛК по ключевым техническим параметрам представлены в отчете.

Промышленные коммутаторы и маршрутизаторы

Промышленные коммутаторы и маршрутизаторы обеспечивают обмен данными между оборудованием, системами управления и корпоративными платформами, рассчитаны на работу в жестких условиях и поддерживают промышленные протоколы реального времени, такие как PROFINET, EtherNet/IP, Modbus/TCP и EtherCAT, обеспечивая детерминированность, высокую доступность и совместимость оборудования разных производителей.

Промышленные устройства характеризуются повышенной надежностью, включая высокие IP-рейтинг, защиту от электромагнитных помех, вибро- и ударопрочность, широкий диапазон рабочих температур от минус сорока до плюс семидесяти пяти градусов, безвентиляторное охлаждение, резервируемое питание и расширенную номенклатуру портов, включая M12, RS-232/485 и SFP, а также специализированный монтаж на DIN-рейку или встраиваемые конструкции.

По оценке J’son & Partners Consulting, российский рынок промышленных коммутаторов и маршрутизаторов в 2024 г. составил 20,0 млрд руб., к 2030 г. рынок вырастет в два раза и достигнет 37,7 млрд руб.

Ожидается рост доли российского оборудования к 2030 г. Основные вызовы импортозамещения: затруднения возникают при замене оборудования в комплексных РСУ и АСУ ТП западных поставщиков из-за проприетарных протоколов и нестандартного функционала.

Ключевые технологические тенденции на рынке промышленного коммутационного оборудования:

модульность и масштабируемость — многопортовые, гибко конфигурируемые коммутаторы;

TSN (Time Sensitive Networking) — развитие детерминированных сетей «от датчика до облака»;

избыточность и отказоустойчивость — PRP, кольцевые топологии;

кибербезопасность и сегментация сети — ACL, VLAN, микросегментация;

рост пропускной способности;

Edge-интеллект в сетевых устройствах — встроенная логика, аналитика, динамическая конфигурация;

интеграция сотовых технологий — новые поколения промышленных маршрутизаторов с поддержкой 4G/5G.

Барьеры и стратегии выхода на рынок АСУ ТП

Российский рынок АСУ ТП характеризуется высокой инерционностью, отраслевой фрагментацией и сложной структурой, что формирует значительные барьеры для новых игроков. Консерватизм рынка обусловлен критичностью технологических процессов, жёсткими требованиями к функциональной и информационной безопасности, а также длительными циклами сертификации, испытаний и внедрения решений у крупных заказчиков.

Ключевой особенностью рынка является ориентация на комплексные решения. Заказчики ожидают от поставщиков АСУ ТП не только оборудования и ПО, но и глубоких отраслевых компетенций, способности проектировать, интегрировать и сопровождать системы управления на всём жизненном цикле. Это повышает маржинальность предынтегрированных решений (РСУ, ПЛК+SCADA), одновременно увеличивая порог входа.

После 2022 года рынок перешёл в фазу дефицита предложения. Уход глобальных вендоров стимулировал спрос на отечественные решения, но выявил системные ограничения: дефицит высокопроизводительных и ПАЗ-контроллеров, узкие продуктовые линейки, проблемы с поддержкой протоколов и поставками ЭКБ. Одновременно усилилась роль крупных заказчиков, формирующих собственные центры компетенций и влияющих на архитектуру решений.

Рынок преимущественно функционирует в гибридных бизнес-моделях («вендор–интегратор», «генеральный подрядчик»), при этом растёт модель «карманного вендора», сокращающая объём открытого рынка.

Ключевыми факторами конкурентоспособности являются отраслевые компетенции и референсная база, способность поставлять совместимые комплексные решения, масштабируемость, доступ к ЭКБ и кадровый потенциал.

Отчёт выделяет стратегии выхода на рынок: создание вендора-интегратора РСУ, создание «классического» вендора ПЛК среднего и верхнего сегмента и формирование «суперинтегратора», стандартизирующего архитектуры и обеспечивающего совместимость решений. Во всех сценариях решающим фактором успеха остаётся доверие заказчиков, формируемое через референсные проекты, приобретение действующих игроков или привлечение опытных команд.

Детальные результаты исследования представлены в полной версии отчета

Аналитический отчет «Российский рынок программируемых логических контроллеров (ПЛК), промышленных коммутаторов, 2019-2030 гг. Промышленное сетевое оборудование»

Содержание

Резюме

1. Методология исследования

1.1. Методы исследования и источники данных

2. Тенденции развития промышленных сетей передачи данных (СПД)

2.1. Технологические тенденции на рынке промышленных сетей, оказывающие влияние на рынок сетевого промышленного оборудования в мире

2.2. Ключевые драйверы и барьеры развития мирового рынка промышленных СПД

2.3. Перспективы трансформации облика АСУ ТП, SCADA и MES в свете развития промышленных сетей

3. Промышленное сетевое оборудование и промышленная электроника

3.1. Основные критерии отнесения оборудования к промышленному

3.2. Требования, предъявляемые к разработке промышленного оборудования

3.3. Основные технологические тенденции в разработке промышленных устройств и ЭКБ

4. Промышленные протоколы

4.1. Уровни промышленных протоколов

4.2. Промышленные протоколы, наиболее часто используемые в России

4.3. Беспроводные протоколы промышленных сетей передачи данных

4.4. Наиболее часто применяемые беспроводные протоколы

4.5. Промышленные протоколы в энергетике

4.6. Проблемы с промышленными протоколами в связи с уходом западных вендоров

4.7. Тренды и драйверы развития протоколов для АСУ ТП в России

4.8. Выбор промышленного протокола

5. Промышленные компьютеры

5.1. Компоненты, архитектура и конструкционные особенности промышленного ПК

5.2. Особенности материнской платы для промышленных ПК

5.3. Основные характеристики промышленных ПК

6. Программируемые логические контроллеры (ПЛК)

6.1. Определения ПЛК и ПАК

6.2. Различия между ПЛК и ПАК

6.3. Типы, классификация ПЛК и конструктивные особенности

6.4. Основные технологические тенденции в разработке ПЛК для промышленной автоматизации

6.4.1. Общие тренды в развитии ПЛК

6.4.2. Переход на архитектуру системы-на-кристалле (SoC) в промышленных контроллерах

6.4.3. Промышленные контроллеры со встроенными возможностями машинного обучения

6.4.4. Встроенная кибербезопасность как базовая функция промышленных контроллеров

6.4.5. Виртуализация промышленных контроллеров

6.4.6. Миниатюризация промышленных контроллеров

6.4.7. Локализация производства: геополитический контекст промышленной автоматизации

6.5. Мировой рынок ПЛК, крупнейшие производители

6.6. Российский рынок промышленных ПЛК

6.6.1. Российские производители промышленных ПЛК

6.6.2. Импорт ПЛК: поставщики и импортеры

6.6.3. Технический анализ ПЛК, представленных в России

6.6.4. Закупки ПЛК (государственные и коммерческие)

7. Промышленные коммутаторы и маршрутизаторы

7.1. Особенности промышленных коммутаторов

7.2. Российский рынок промышленных коммутаторов и маршрутизаторов, оценка, прогноз до 2030 г.

7.3. Российские производители и импорт промышленных коммутаторов и маршрутизаторов

7.4. Технологические тенденции на рынке промышленного коммутационного оборудования

8. Барьеры и стратегии выхода на рынок АСУ ТП

8.1. Барьеры выхода на рынок АСУ ТП

8.2. Потребности и проблемы

8.3. Описание типовых бизнес-моделей, используемых производителями АСУ ТП

8.3.1. Отраслевая «раздробленность» рынка АСУ ТП

8.3.2. Роли на рынке АСУ ТП

8.3.3. Изменения на рынке АСУ ТП после 2022 г.

8.3.4. Бизнес-модель «Генеральный подрядчик»

8.3.5. Бизнес-модель «Вендор — интегратор»

8.3.6. Бизнес-модель «Карманный вендор»

8.4. Стратегии выхода на рынок

8.4.1. Создание вендора-интегратора РСУ

8.4.2. Создание «классического» вендора ПЛК

8.4.3. Создание «суперинтегратора»

8.4.4. Критические компетенции

8.4.5. Партнеры по переделам

8.4.6. Структура ценообразования (ПЛК)