Российский рынок ПО ВКС в сегменте on-premise, 2023-2028 гг.

Компания J’son & Partners Consulting завершила подготовку исследования российского рынка программного обеспечения видеоконференцсвязи (ВКС) в сегменте on-premise.

Под on-premise понимается локальное размещение (локальная установка ПО и оборудования) в рамках периметра ИТ-инфраструктуры клиента.

Как показал анализ ООО «Джейсон энд Партнерс Консалтинг», объем российского рынка ПО ВКС в сегменте on-premise вырос с 8,9 млрд руб. в 2023 году до 13,6 млрд руб. в 2025 году, и по прогнозам аналитиков составит 24,6 млрд руб. в 2028 году.

Промежуточные оценки периодов подтверждают устойчивость тренда:

2023 г.: 8,9 млрд руб.

2024 г.: 10,9 млрд руб.

2025 г. (предварительная оценка): 13,6 млрд руб.

2028 г. (прогноз): 24,6 млрд руб.

Темп роста рынка (CAGR 2023-2028) - 22,5%.

Таким образом, согласно данным исследования, динамика объема продаж в сегменте on-premise демонстрирует устойчивый рост:

Рис. 1. Динамика объема российского рынка ПО ВКС в сегменте on-premise, 2023-2025 гг.

|

Источник: J’son & Partners Consulting

Темп роста рынка (CAGR 2023-2028) в 22,5% существенно опережает средние показатели ИТ-сектора. Для инвесторов это сигнализирует о формировании устойчивого роста выручки в данном сегменте.

Переток бюджетов из OPEX (подписки на западный SaaS) в CAPEX (владение собственной инфраструктурой) создает для российских вендоров окно возможностей. Высокая маржинальность в этом периоде позволяет компаниям запустить агрессивный цикл реинвестирования в исследования и разработки.

Это очень важный момент: у вендоров есть ограниченный срок (2–3 года), чтобы довести функционал до мирового уровня, прежде чем локальный рынок достигнет первичного насыщения.

Таким образом, по результатам исследования ООО «Джейсон энд Партнерс Консалтинг» российского рынка ПО ВКС в сегменте on-premise по итогам оценки 2025 г., аналитики наблюдают завершение фазы ускоренного импортозамещения. Сегодня рынок перешел к стадии планомерного строительства суверенной инфраструктуры. Компании осознали, что контроль над данными и программным кодом внутри собственного периметра — это не просто требование регулятора, а базовое условие непрерывности бизнеса.

В текущем геополитическом ландшафте сегмент on-premise решений перестал быть консервативной альтернативой облакам, превратившись в критически важный актив национальной безопасности.

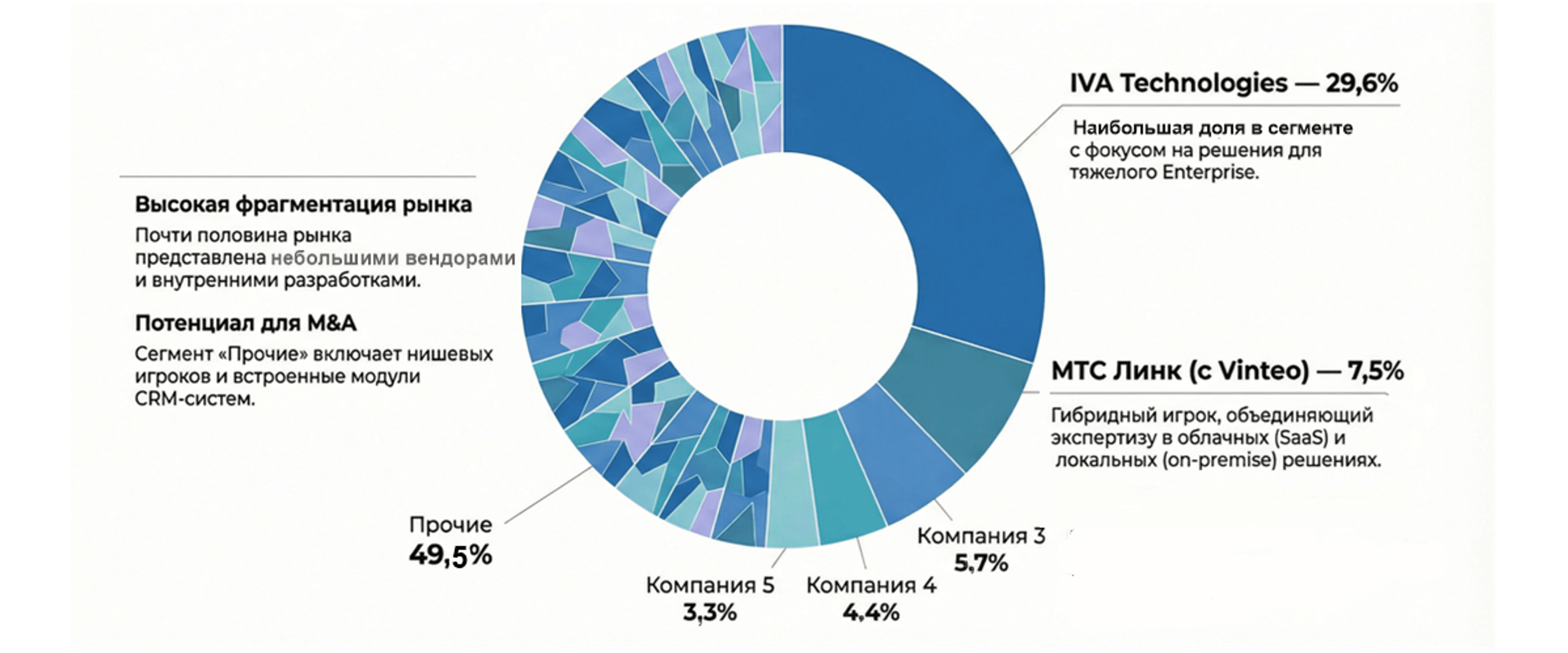

Структура участников российского рынка ПО ВКС в сегменте on-premise: доминирование экосистемных игроков и экспансия SaaS-провайдеров

Структура конкуренции в сегменте on-premise претерпевает фундаментальную трансформацию. Речь идет не только о борьбе локальных продуктов с решениями западных вендоров, но и новый тип конкуренции: облачные сервис-провайдеры (Cloud-native) начинают предоставлять сервисы в сегменте классического on-premise.

Рис 2. Структура российского рынка ПО ВКС в сегменте on-premise, 2024 г.*

|

Источник: J’son & Partners Consulting

* В структуре рынка учитывается стоимость продукции компании в ценах потребителей

Исследование носит аналитический характер. Выводы отражают результаты исследования в рамках заданной методологии, конкретного периода времени, основано на публичных данных и не является техническим аудитом решений. Исследование и его результаты не являются оценкой деятельности рассматриваемых компаний в целом.

По результатам исследования российского рынка программного обеспечения видеоконференцсвязи (ВКС) в сегменте on-premise, выполненного ООО «Джейсон энд Партнерс Консалтинг» по состоянию на конец 2024 года, структура рынка характеризуется наличием группы крупнейших игроков (ТОП-5), совокупная доля которых составляет порядка 50,5% в рассматриваемом сегменте. Это указывает на умеренную концентрацию рынка при сохранении значимой доли прочих игроков.

При этом следует учитывать, что распределение долей рынка и позиции участников могут варьироваться в зависимости от используемой методологии, состава анализируемых параметров и доступности данных на момент проведения исследования.

К числу участников с наибольшими долями относятся, в том числе, IVA Technologies, Vinteo (МТС-Линк), TrueConf и другие. Ведущие компании формируют ключевые направления развития сегмента, включая функциональные характеристики решений и практики их внедрения.

Позиции ведущих игроков, в частности, могут быть связаны с накопленной экспертизой в реализации решений, разворачиваемых внутри ИТ-периметра заказчиков, а также с ориентацией на различные сценарии использования сервисов и сегменты рынка.

Дополнительным фактором может выступать использование комбинированных моделей продаж, предполагающих сочетание прямых контрактов с крупными корпоративными заказчиками и развитие партнерских и дистрибуторских каналов для работы с региональным клиентами.

По результатам проведённого анализа ООО «Джейсон энд Партнерс Консалтинг», в рамках выбранной методологии и доступных данных, ПАО «ИВА» (IVA Technologies) занимает наибольшую долю в сегменте on-premise ПО для видеоконференцсвязи (ВКС) по состоянию на конец 2024 года.

Приобретение компанией МТС Линк вендора Vinteo (с долей рынка порядка 7,5%) отражает тенденцию к расширению продуктовых предложений со стороны игроков, традиционно ориентированных на облачные модели. При этом переход решений, изначально разработанных для on-premise, в облачную среду, как правило, осуществляется медленнее.

Высокая фрагментация рынка (49,5% приходится на группу «Прочие») может создавать предпосылки для дальнейшей консолидации. В таких условиях участники рынка могут рассматривать сделки слияний и поглощений, а также приобретение технологических команд разработчиков или небольших независимых вендоров, в качестве инструментов расширения продуктового портфеля и укрепления рыночных позиций.

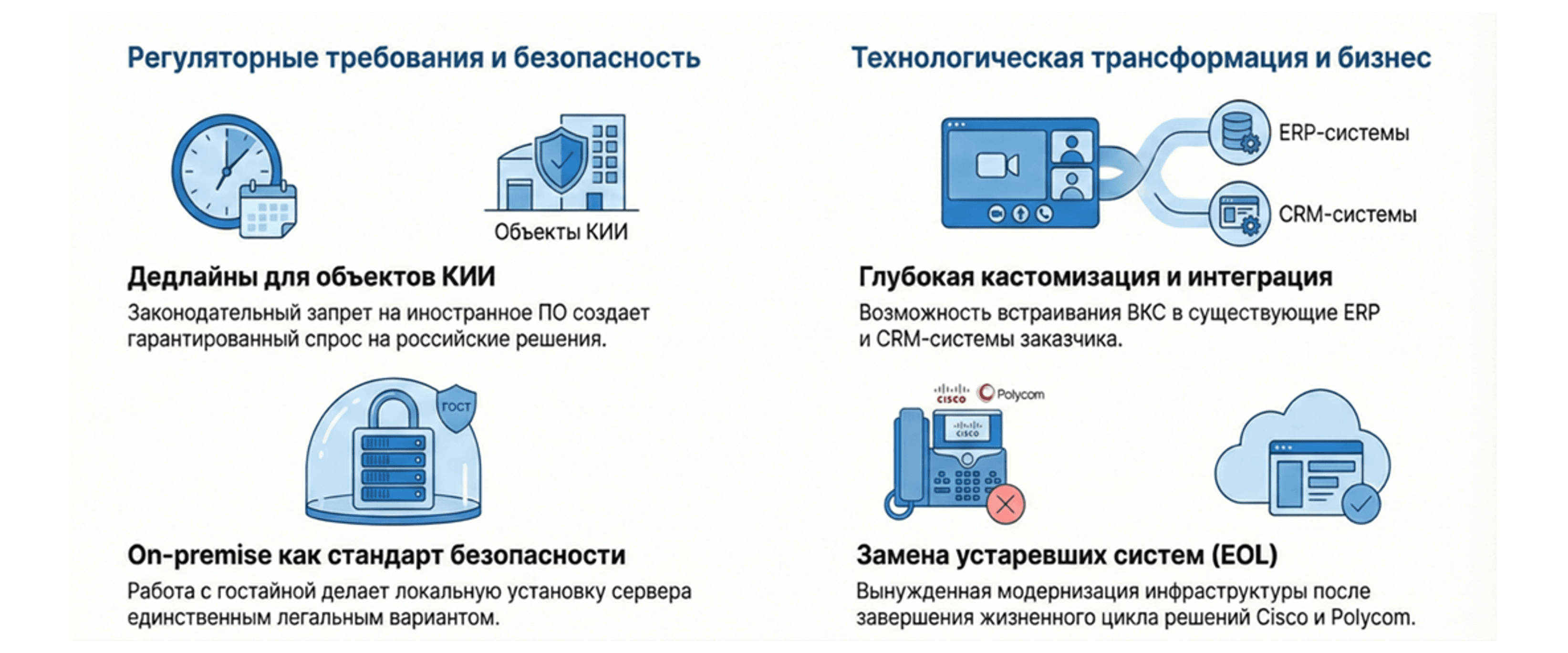

Драйверы роста: от кибербезопасности к технологическому суверенитету

Вопросы информационной безопасности в сегменте on-premise решений приобретают ключевое значение. Для значительной части российских заказчиков, особенно работающих в отраслях, на кого распространяются регуляторные требования, локальная модель развертывания рассматривается как инструмент снижения рисков, связанных с управлением доступом, незапланированным отключением лицензий, контролем данных и зависимостью от внешних поставщиков.

Рис. 3 Ключевые факторы роста российского рынка ПО ВКС on-premise

|

Источник: J’son & Partners Consulting

В этих условиях развитие внутреннего рынка формирует устойчивую базу спроса для отечественных разработчиков. Существенную роль играет спрос со стороны государственного сектора и субъектов критической информационной инфраструктуры, что создаёт ресурсную основу для дальнейших инвестиций в исследования и разработку решений (НИОКР) в области унифицированных коммуникаций и совместной работы.

При эффективном использовании этих возможностей участники рынка могут развивать конкурентоспособные продукты, ориентированные как на внутренний спрос, так и экспортно-ориентированные решения с выходом на рынки дружественных стран.

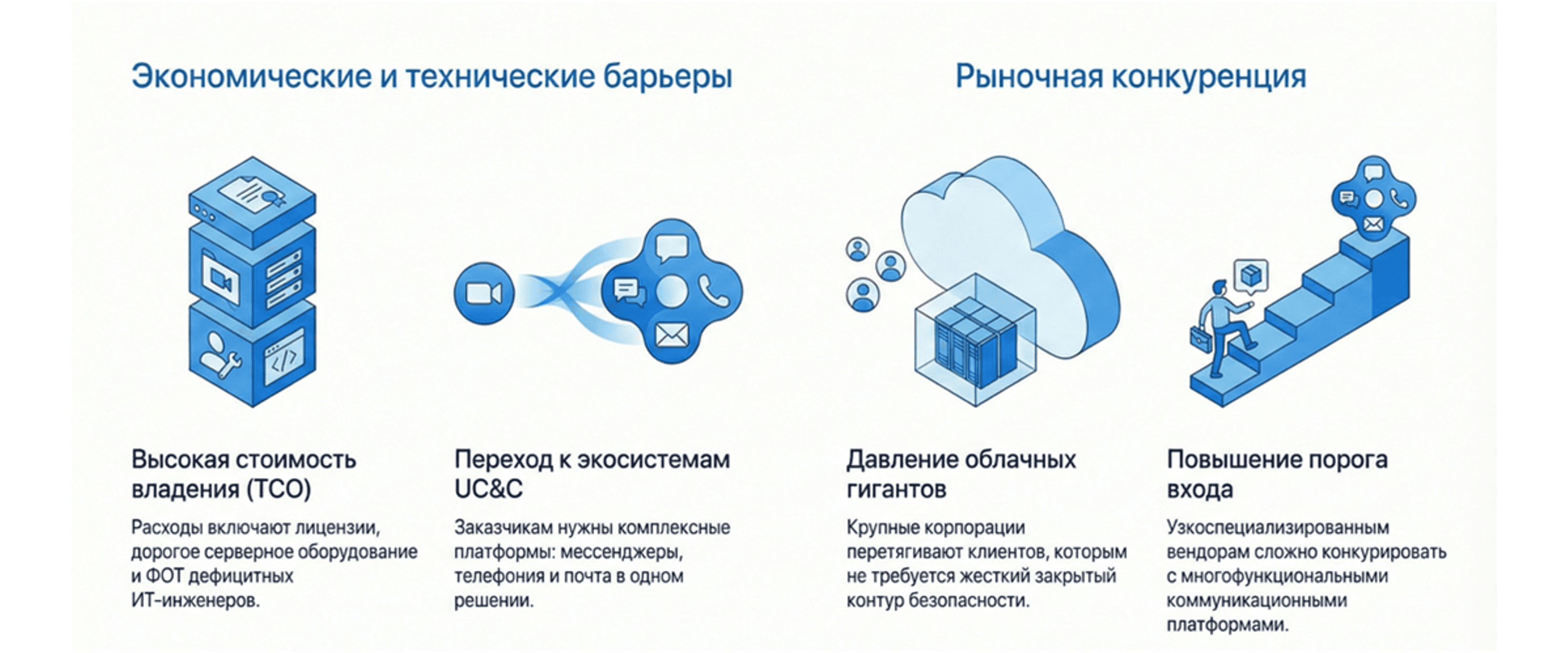

Основные барьеры

Несмотря на положительную динамику, рынок сталкивается с рядом структурных ограничений, в том числе в сегменте малого и среднего бизнеса.

Рис. 4. Основные барьеры российского рынка ПО ВКС on-premise

|

Источник: J’son & Partners Consulting

Одним из факторов, влияющих на динамику рынка, остаётся использование частью компаний ранее внедрённых зарубежных решений без актуальной поддержки и обновлений. Это может формировать отложенный спрос на замену таких систем в среднесрочной перспективе.

По мере роста требований к безопасности и надёжности можно ожидать постепенного перехода части заказчиков на российские платформы, что потребует от вендоров соответствующих ресурсов для внедрения и сопровождения.

Заключение и стратегические рекомендации

Рынок программного обеспечения видеоконференцсвязи в сегменте on-premise находится в стадии устойчивого роста. По оценке ООО «Джейсон энд Партнерс Консалтинг», локальная модель развертывания сохранит значимость для государственного сектора, организаций с повышенными требованиями к безопасности, а также крупного бизнеса.

Дальнейшее развитие рынка может быть связано с расширением применения решений в региональных и отраслевых сценариях, включая производственные и инфраструктурные сегменты.

Методология исследования

Наименование исследования: Исследование российского рынка унифицированных коммуникаций и совместной работы (UC&C), 2023-2028 гг.*

Предмет исследования: сервисы, комплексные решения, включая продажу оборудования унифицированных коммуникаций и совместной работы, в том числе:

Решения видеоконференцсвязи (ВКС), в т.ч. оборудование для ВКС - ВКС терминалы, ПО для ВКС в on-premise инсталляции;

Корпоративная IP-телефония, в т.ч. оборудование (IP-телефоны и голосовые шлюзы), ПО для IP телефонии (Локальное размещение / локальная установка в периметре телеком и ИТ-инфраструктуры клиента);

Облачные решения для видеоконференцсвязи и телефонии (Виртуальная АТС), подписка на услугу виртуальной телефонии с учетом дополнительных услуг, в т. ч. Телеком API;

ПО для корпоративных мессенджеров: Мгновенный обмен сообщениями (чат);

ПО для почтовых серверов: корпоративная электронная почта;

Сервисы совместного доступа к рабочему столу и документам;

Комплексные пакеты (бандлы) – лицензии на комплексный продукт, объединяющий несколько вышеперечисленных сервисов одновременно и предоставляющие возможность совместной работы (отражены в выручке компаний, но выделяются, как отдельный сегмент в рамках данного исследования).

Анализируемый период: по состоянию на конец 2024 г.(факт) с оценкой объёма рынка по итогам 2025 года и прогнозом до 2028 года

География исследования: Россия

Сегмент исследования: корпоративный сегмент и государственный сегмент

Тип исследования: качественное исследование

Методика оценки и прогноза объема рынка:

1. Модель рынка: Оценка общего количества пользователей

средний чек (анализ конкурентов) на основании открытой информации

проникновение решений (интервью с компаниями-пользователями)

интервьюирование компаний- разработчиков.

2. Анализ закупок: по организациям, раскрывающим закупки в рамках предмета исследования. Примечание: Список ключевых слов (~260 «ключей»). Анализ данных за 2 года 8 месяцев (01.2023-08.2025), 30 тыс. закупок;

3. Участники рынка: Анализ фин. показателей компаний на основании данных из СПАРК + интервью с участниками рынка, выразившие согласие и принявшие участие в интервью;

4. Анализ данных дистрибьюторов оборудования, предоставляемых в рамках интервьюирования или запроса данных;

5. Анализ продуктов зарубежных производителей и разработчиков

Объем рынка: рассчитан в ценах потребителей на основе оценки объема потребления

Методика оценки структуры рынка по игрокам

Доля компании на рынке = (Выручка*доля продукции UC&C*наценка дистрибьюторов)/Объём рынка

Выручка компании: официальные данные по юрлицу/юрлицам компании по данным СПАРК

Наценка дистрибуторов: 30% по ПО и 50% по оборудованию, оценена на основе данных участников рынка путем интервьюирования

Методика оценки дохода от продаж продукции UC&C:

Доля продаж продукции UC&C в общем объеме выручки юрлица оценивалась многофакторно: учитывалась информация из годовых отчетов, презентаций для инвесторов и других документов, где есть структура доходов по решениям и продуктам.

Также для оценки доли продажи продукции UC&C проводился анализ: участия компании в закупках (соотношение продаж по тендерам в целом к рассматриваемой продукции), продуктового портфеля, представленности продукции у дистрибьюторов и интеграторов, оценки участников рынка, полученные в рамках интервью.

Методика анализа тендерных закупок:

Шаг 1. Сбор исторических и планируемых закупок.

Данные собирались с ресурса https://zakupki.kontur.ru/ по перечню ключевых слов (список из >200 слов). Основные критерии поиска:

Поиск по ключевым словам производился по документам и наименованию поставки;

Период поиска: 2023-2025 годы;

Регион поставки – все доступные регионы;

Типы торгов – 44-ФЗ, 223-ФЗ; Коммерческие; 615 ПП РФ.

Шаг 2. Ручная проверка собранных данных, в частности:

Исключение неподходящих закупок по минус словам;

Проверка наименований закупок по дополнительному набору ключевых слов

Проверка документации наиболее крупных и комплексных закупок, в первую очередь с наименованием поставок, которое трудно отнести к какой-либо сфере, с целью определения подходит ли закупка и какая доля исследуемой продукции в закупке, если она комплексная.

Шаг 3. Разметка базы по продуктовым сегментам

Шаг 4. Дополнение базы данными по компаниям-заказчикам (численность сотрудников, отрасль), для интеграции в расчётную модель рынка

Используемые аббревиатуры и англоязычные термины:

Unified Communication & Collaboration (UC&C) – унифицированные коммуникации и совместная работа

IP-телефония – корпоративная цифровая телефония

On-premise – Локальное размещение / локальная установка ПО и оборудования в рамках периметра ИТ-инфраструктуры клиента

Телеком API - «доступ к функциям операторов через программные интерфейсы (API)» или Программные интерфейсы телеком-инфраструктуры операторов связи

SuperApp - единое приложение, которое объединяет множество разных сервисов внутри одной экосистемы

SaaS- модель предоставления программного обеспечения как услуги в облаке

CAPEX – капитальные затраты

ARPU – средний доход на одного клиента

*Исследование носит аналитический характер. Выводы отражают результаты исследования в рамках заданной методологии, конкретного периода времени, основано на публичных данных и не является техническим аудитом решений. Исследование и его результаты не являются оценкой деятельности рассматриваемых компаний в целом.

Детальные результаты исследования представлены в полной версии Отчета.

Контакты для связи: news@json.tv

О компании

ООО «Джейсон энд Партнерс Консалтинг» (J’son & Partners Consulting) – российское аналитическое исследовательское агентство, объединяющее многопрофильных экспертов в высокотехнологичных областях (промышленность, электроника, телекоммуникации, ИТ), обладающее обширным опытом, базой знаний и экспертизой, основной специализацией которой являются технологические, промышленные, маркетинговые исследования, коммерциализация и инвестиционно-стратегическая поддержка проектов.

Детальные результаты исследования представлены в полной версии Отчета:

Исследование российского рынка унифицированных коммуникаций и совместной работы (UC&C), 2023-2028 гг.

Содержание

1. Введение

2. Унифицированные коммуникации (UC)

2.1. Предмет исследования – что такое унифицированные коммуникации и в каком разрезе рассматриваются в исследовании

2.2. Продуктовые сегменты

2.2.1. ВКС

2.2.2. Корпоративная телефония

2.2.3. Почтовые сервера (ПО)

2.2.4. Корпоративные мессенджеры

2.3. Особенности развития рынка

2.4. Динамика и структура рынка унифицированных коммуникаций

2.5. Участники рынка унифицированных коммуникаций

2.6. Тенденции, барьеры и драйверы, факторы, влияющие на развитие рынка

3. Видеоконференцсвязь (ВКС): оборудование, по on-prеmise

3.1. Особенности развития рынка

3.2. Объем, динамика и структура рынка

3.2.1. ВКС оборудование

3.2.2. ВКС по on-premise решения

3.3. Основные игроки (на основании открытой фин. отчетности)

3.3.1. ВКС оборудование

3.3.2. ВКС по on-premise решения

3.4. Тенденции, барьеры и драйверы, факторы, влияющие на развитие рынка

4. Корпоративная телефония (КТ): оборудование, по on-prеmise

4.1. Особенности развития рынка

4.2. Динамика и структура рынка

4.2.1. Ip-телефония, оборудование

4.2.2. On-premise решения

4.3. Основные игроки

4.3.1. Телефония оборудование

4.3.2. Телефония по on-premise решения

4.4. Тенденции, барьеры и драйверы, факторы, влияющие на развитие рынка

5. Корпоративный мессенджинг: по on-premise и облачные решения

5.1. Особенности развития рынка

5.2. Динамика и структура рынка

5.3. Основные игроки

5.4. Тенденции, барьеры и драйверы, факторы, влияющие на развитие рынка

6. Облачные решения: ВКС, ВАТС

6.1. Особенности развития рынка

6.2. Объем, динамика и структура рынка. Прогноз развития

6.3. Основные игроки

6.3.1. ВАТС

6.3.2. Облачные ВКС

6.4. Тенденции, драйверы и барьеры, факторы, влияющие на развитие рынка

7. Почтовые сервера: по on-premise

7.1. Особенности развития рынка

7.2. Динамика и структура рынка

7.3. Основные игроки

7.4. Тенденции, барьеры и драйверы, факторы, влияющие на развитие рынка

8. Приложения

8.1. Методика оценки объема рынка

8.2. Методика анализа тендерных закупок

8.3. Определение и методология оценки рынка (модель рынка) по облачному сегменту ucaas