Российский рынок смартфонов сократился на 13% в 2025 году, но спрос на премиум-модели устойчив

Итоги и прогноз развития рынка смартфонов в России и в мире, 2024–2030 гг.

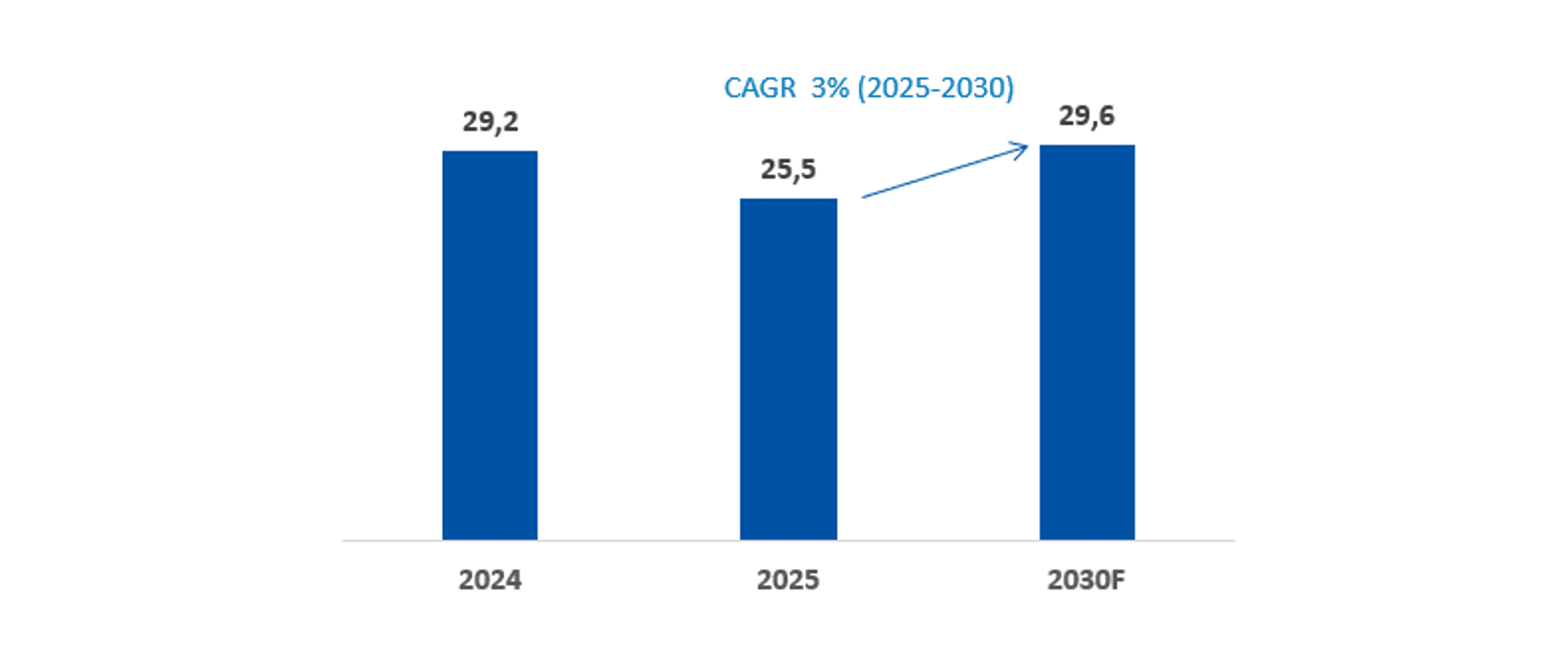

Поставки смартфонов в Россию в 2025 году снизились на 13% — до 25,5 млн устройств, при этом спрос в среднем и премиальном сегментах остаётся устойчивым несмотря на рост цен. Таковы итоги исследования компании J'son & Partners Consulting «Рынок смартфонов в России и в мире, 2024–2030». В первом квартале 2026 года темпы падения замедлились, однако рынок по-прежнему снижался как в количественном, так и в денежном выражении.

По базовому сценарию прогноза J'son & Partners Consulting, к 2028–2030 году на рынке сформируется отложенный спрос, который обеспечит умеренное восстановление со среднегодовым темпом (CAGR) около 3%. В результате объём поставок немного превысит уровень 2024 года и достигнет 29,6 млн устройств.

Рис. 1. Прогноз российского рынка смартфонов (базовый сценарий), млн штук, 2024–2030 гг.

|

Источник: J’son & Partners Consulting

1. Российский рынок смартфонов

В первой половине 2026 года на российском рынке смартфонов сложились следующие тренды:

Снижение продаж на фоне удорожания устройств. По данным ритейлеров, в первом квартале 2026 года объём продаж снизился на 5–6% как в количественном, так и в денежном выражении. Основные причины — глобальный дефицит памяти, удорожавший компоненты, и всё ещё высокая ключевая ставка ЦБ (14,25% на конец июня 2026): дорогие потребительские кредиты и привлекательность депозитов побуждают покупателей увеличивать срок использования смартфона.

Ускоренный рост цен. Крупные ритейлеры отчитывались о росте средней цены смартфона всего на 1% в первом квартале 2026 года, однако большинство независимых экспертов оценивают реальный рост цен в двузначных процентах. Причины — не только глобальный дефицит памяти, но и внутренние факторы: санкционные ограничения, логистика, регуляторные изменения.

Устойчивый спрос в среднем и премиальном сегментах, несмотря на общее удорожание устройств.

Упрощение характеристик отдельных новых моделей по сравнению с предшественниками — производители снижают объём памяти, заменяют OLED-дисплеи на IPS и т.п., чтобы сдержать рост розничных цен.

Взрывной рост продаж складных смартфонов — на 30–50% в год, хотя их доля на рынке пока остаётся низкой (менее 0,5%).

Рост онлайн-продаж и вторичного рынка. Крупнейшие интернет-площадки фиксируют двукратный рост оборота смартфонов, а доля онлайн-продаж уже приблизилась к 50% рынка. Крупные ритейлеры также отмечают кратный рост объёма вторичного рынка смартфонов.

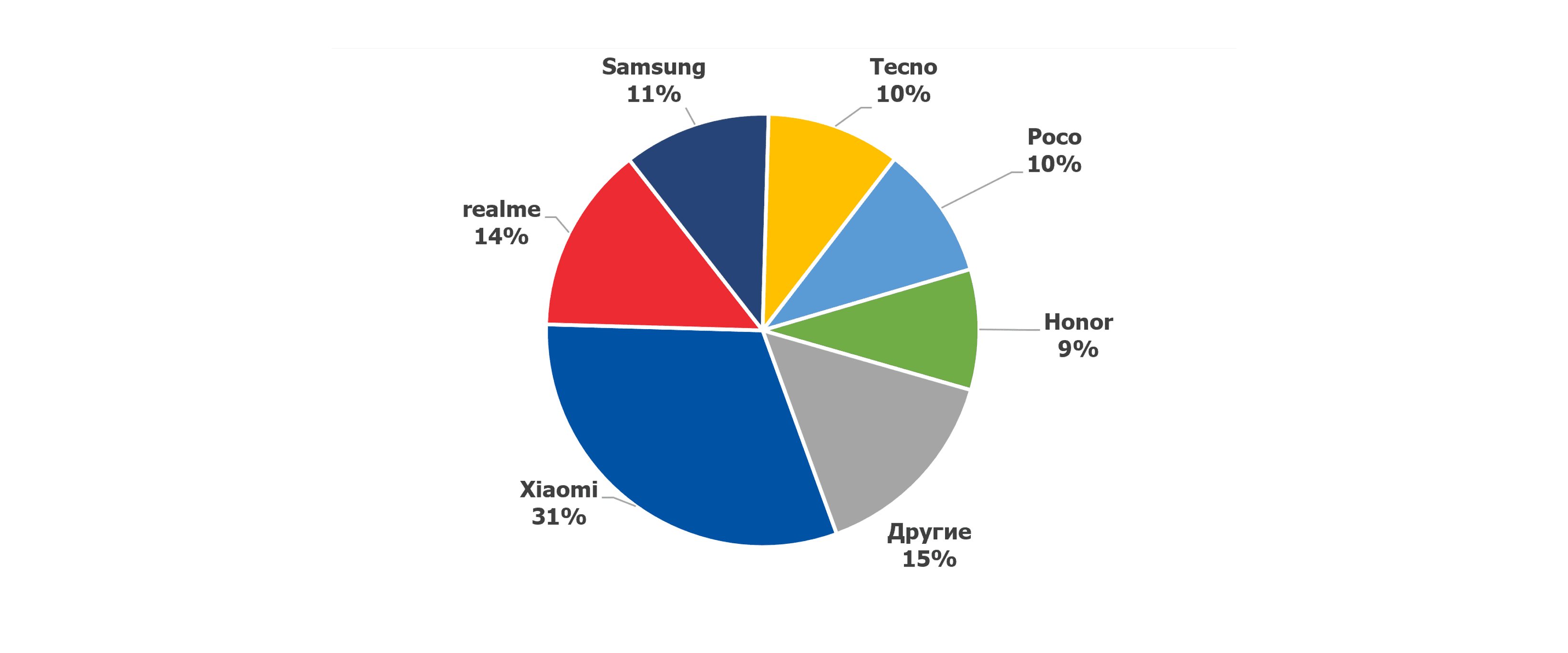

Лидерами по объему поставок по итогам 2025 стали Xiaomi, realme и Samsung (Рис. 2).

Рис. 2. Рыночные доли брендов смартфонов в России (по объему поставок в штуках), 2025 г.

|

Источник: J’son & Partners Consulting

Прогноз J’son & Partners Consulting на 2030 год

В количественном выражении объём рынка составит 23,2–32,3 млн устройств — разброс между консервативным и оптимистичным сценариями. Срок службы смартфона у потребителя вырастет до 4,5–5 лет, что при консервативном сценарии зафиксирует продажи вблизи текущих минимальных значений.

В денежном выражении рынок вырастет до 696–1034 млрд рублей (в зависимости от сценария). Рост выручки обеспечат: усложнение компонентной базы (дорогие ИИ-чипы, гибкие экраны), дальнейшее удорожание комплектующих и логистики, а также возможное вступление в силу нового закона о базе данных IMEI, который может сократить объём «серого» рынка с демпинговыми ценами. В результате средний чек увеличится до 30–32 тыс. рублей — против 24,3 тыс. рублей в 2025 году.

Главные технологические тренды-2030

Тотальное доминирование ИИ. По оценке J'son & Partners Consulting, к 2030 году до 80–90% продаваемых в России смартфонов будут оснащены встроенными аппаратными нейросетями — возможности ИИ-ассистента станут одним из ключевых критериев при покупке устройства.

Рост доли складных смартфонов. Доля форм-фактора Fold/Flip на российском рынке вырастет до 1,5–2,5% в натуральном выражении — в 4–6 раз выше текущего уровня (менее 0,5% в 2025 году), при сохранении наблюдаемых сейчас темпов роста продаж (30–50% в год).

Постепенный переход на eSIM. По оценке J'son & Partners Consulting, к 2030 году доля новых подключений через eSIM в России вырастет до 35-40% — вслед за мировым трендом. В России этот процесс сдерживают более строгие требования к идентификации абонентов, действующие с 2025 года, а также медленное внедрение поддержки eSIM в смартфонах китайских брендов, которые доминируют на локальном рынке.

2. Международный рынок смартфонов

В целом 2025 год завершился для индустрии умеренно-позитивно: ключевые рынки, включая Китай и США, продемонстрировали стабилизацию.

Итоги года. По оценке IDC, объём мировых поставок смартфонов в 2025 году составил 1,26 млрд устройств — рост на 1,9% в годовом сопоставлении.

Драйверы роста. Основной вклад внесли премиальные бренды — Apple (успешный старт линейки iPhone 17) и Samsung, показавшие наибольшие темпы роста среди топ-5 производителей. Спрос также поддержали складные устройства и доступные модели с базовыми функциями ИИ.

Проблемы на стыке года. В конце 2025 года производители чипов памяти начали массово перенаправлять мощности на обслуживание дата-центров и ИИ-инфраструктуры. Это спровоцировало дефицит компонентов для мобильной индустрии, рост цен на комплектующие и, как следствие, снижение рынка в начале 2026 года.

По уточнённым данным IDC, мировые поставки смартфонов в первом квартале 2026 года снизились на 2,9% в годовом исчислении — до 293,8 млн единиц, прервав десятую подряд серию роста, наблюдавшуюся с середины 2023 года.

Samsung вернул лидерство, в первую очередь благодаря высокому спросу на новый Galaxy S26 Ultra: поставки выросли на 2,9% год к году, несмотря на более поздний запуск модели.

Apple закрепился на втором месте благодаря сильным продажам серии iPhone 17, которая показала рост в Китае более чем на 30% — это обеспечило рост мировых поставок Apple на 4,4%.

Китайские бренды снизили поставки: Xiaomi — на 19,1% (до 33,8 млн устройств), Oppo — на 9,9%, Vivo — на 6,8%. Часть производителей сосредоточилась на укреплении позиций внутри Китая, другие — на выходе за его пределы на фоне жёсткой конкуренции на домашнем рынке.

Технологии и цены: взгляд на 2026 год. По оценке Counterpoint Research, на смартфоны с функциями генеративного ИИ в 2026 году придётся до 45% мировых поставок, а в 2027 году эта доля вырастет до 52%. Одновременно устройства продолжат дорожать: по прогнозу Omdia, средняя цена смартфона в 2026 году достигнет исторического максимума — $565 против $467 в 2025 году (рост на 21%). При этом глобальные продажи в штучном выражении упадут на 12,2%, до 1,09 млрд устройств, а в денежном — вырастут более чем на 6%. Схожий сценарий у IDC: снижение поставок на рекордные 13,9% при росте средней цены на 20,7%.

Методология исследования и источники

Наименование исследования: Итоги и прогноз развития рынка смартфонов в России и в мире, 2024-2030

Предмет исследования: рынок смартфонов

Основные определения

Смартфон — мобильное устройство с сенсорным экраном, работающее под управлением полнофункциональной операционной системы (Android, iOS и др.), поддерживающее установку сторонних приложений и подключение к сотовым сетям передачи данных. В рамках исследования не учитываются кнопочные телефоны, планшетные ПК без функции голосовых вызовов и носимые устройства.

Объем поставок (sell-in) – количество смартфонов, отгруженных производителем или дистрибутором в канал продаж.

Розничные продажи (sell-out) — количество смартфонов, фактически проданных конечным покупателям через розничные и онлайн-каналы

Период исследования

• Фактические данные — на конец 2024 г., конец 2025 г. и итоги первого квартала 2026 г.

• Прогнозный период — 2026–2030 гг.

География исследования

• Российская Федерация;

• Мировой рынок.

Сегменты исследования

• B2C (розничный рынок);

• B2B (корпоративный рынок).

Тип исследования

Комплексное качественное и количественное исследование рынка.

Источники информации

• финансовая и операционная отчетность участников рынка;

• данные регулирующих органов и отраслевых ассоциаций;

• статистика операторов мобильной связи;

• материалы GSMA, GSMA Intelligence, ITU, GSA и других международных организаций;

• публичные заявления участников рынка;

• экспертные интервью с представителями операторов связи, ритейлеров, поставщиков технологий и отраслевых экспертов;

• собственная база данных и аналитические материалы J’son & Partners Consulting.

Методология оценки рынка

Оценка текущего объёма и прогнозирование рынка осуществлялись на основе многофакторной модели, учитывающей:

• объём поставок в количественном выражении;

• среднюю стоимость смартфона (Average Selling Price, ASP);

• объём рынка в денежном выражении;

• выручку и финансовые показатели участников рынка;

• структуру рынка по бизнес-моделям и сегментам;

• изменения конкурентной среды и регуляторного поля.

Прогнозирование выполнялось по трём сценариям — базовому, оптимистичному и консервативному — с учётом макроэкономических факторов, динамики рынка и развития новых технологий. Для верификации результатов использовались экспертные интервью, международные бенчмарки и сопоставление с динамикой рынков США, Германии, Великобритании, Японии и других стран.

*Исследование носит аналитический характер. Выводы отражают результаты исследования в рамках заданной методологии, конкретного периода времени, основано на публичных данных и не является техническим аудитом решений. Исследование и его результаты не являются оценкой деятельности рассматриваемых компаний в целом.

Контакты для связи: news@json.tv

Детальные результаты исследования представлены в полной версии Отчета.

Российский и мировой рынок смартфонов, 2025–2030 гг.

1. Введение

1.1. Основные определения

1.2. Предмет исследования

1.3. Методология исследования

2. Международный рынок смартфонов

2.1. Динамика мирового рынка в количественном выражении, 2024-1Q 2026

2.2. Рыночные доли основных брендов в количественном выражении (ТОП-5 и другие), 2024-1Q 2026

2.3. Основные драйверы и сдерживающие факторы

2.4. Ценовые тренды и прогноз средней стоимости устройства

2.5. Основные тренды

2.6. Прогноз развития мирового рынка смартфонов, 2026–2030 гг.

3. Российский рынок смартфонов

3.1. Динамика рынка в количественном выражении, 2024 – 1Q2026

3.2. Динамика рынка в денежном выражении, 2024 – 1Q2026

3.3. Рыночные доли основных брендов в количественном выражении (ТОП-5 и другие), 2024-1Q 2026

3.4. Основные драйверы и сдерживающие факторы

3.5. Основные технологические тренды

3.6. Прогноз развития рынка смартфонов (3 сценария), 2026–2030

4. Сравнение российского рынка смартфонов с рынками других стран

5. Основные выводы

6. Приложения

6.1. Самые популярные модели смартфонов в натуральном выражении, 1 кв. 2026 года (ТОП-10)

6.2. Самые популярные модели смартфонов в денежном выражении, 1 кв. 2026 года (ТОП-10)

6.3. Новые смартфоны в 1 кв. 2026