Атлас платного телевидения в России. Итоги 2023 года

Компания J’son & Partners Consulting представляет результаты исследования российского рынка платного телевидения по итогам 2023 года и прогнозы его развития до 2028 года.

В исследовании сделан анализ:

- Абонентской базы, ARPU, выручки рынка платного ТВ в целом.

- Отдельно проведен анализ по спутниковому, аналоговому и цифровому кабельному ТВ, IPTV, ОТТ операторов.

- Абонентской базы HD- и 4К-каналов в России.

- Объема и структуры рынка по сегментам:

- b2c

- b2b

- Выручки от рекламы на тематических каналах

- Структуры рынка по игрокам и регионам России.

- Прогноз развития рынка платного ТВ на период до 2028 года:

- Принятых законодательных актов и законопроектов, которые оказали или могут оказать существенное влияние на индустрию платного ТВ.

- Рынка телеконтента (телеканалы, производители, агрегаторы, дистрибьюторы) с учетом произошедших изменений.

- Аудитории платного ТВ по данным измерителей.

Рынок платного телевидения России. Итоги 2023 года

Главной особенностью отечественного рынка платного ТВ в 2023 году стала стагнация общей абонентской базы. Причем потеря абонентов всеми крупными операторами в традиционных технологиях была компенсирована за счет IPTV и ОТТ.

По результатам 2023 года услугами платного ТВ в России пользовалось 54,79 млн абонентов, что всего на 0,3% выше, чем в 2022 году.

Табл. 1. Абонентская база платного ТВ в России по технологиям, млн, 2022-2023 гг.

Сегменты и технологи доставки сигнала | 2022 | 2023 |

| |

| ИТОГО | 54,61 | 54,79 | 0,3% | |

В2С-сегмент | Спутниковое ТВ | 14,2 | 13,7 | -3,5% |

| Аналоговое кабельное ТВ | 9,7 | 9,0 | -7,5% | |

| Цифровое кабельное ТВ | 5,9 | 5,8 | -2,7% | |

| IPTV | 11,0 | 11,6 | 5,4% | |

| ОТТ операторов | 13,6 | 14,6 | 7,2% | |

| В2В-сегмент |

| 0,1 | 3,0% | |

За год ОТТ-сегмент стал лидером, потеснив по количеству абонентов спутниковое ТВ. Также нарастил долю IPTV.

По обновленному прогнозу, 2023 год стал последним годом роста общей абонентской базы платного ТВ. Начиная с 2024 года падение числа подписчиков в АКТВ и спутниковом ТВ не сможет быть компенсировано за счет привлечения ОТТ- и IPTV-подписчиков. И с 2024 года начнется уменьшение абонентской базы платного ТВ.

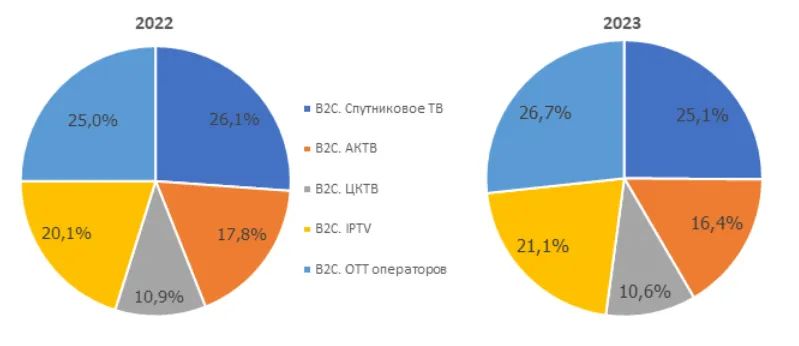

Рис. 1. Структура абонентской базы платного ТВ B2C-сегмента по технологиям, 2022-2023 гг

Общая выручка рынка платного ТВ от абонентских платежей в 2023 году выросла меньше, чем инфляция. Такая динамика наблюдается в течение последних 4 лет.

По оценкам J'son & Partners Consulting в 2023 году выручка от абонентских платежей за услуги платного ТВ составила 129,4 млрд рублей. По отношению к 2022 году рост 3,8%.

С 2023 года игроками рынка были сформулированы важные потребности:

Учесть особенности развития рынка: стагнация традиционного рынка платного ТВ, рост важности ОТТ-решений и поиск игроками других моделей монетизации.

Получить инструмент корректного сравнения размеров рынков платного ТВ и легальных видеосервисов (ЛВС). ЛВС традиционно много зарабатывают не только на подписке, но и на рекламе.

В России реализована и более 15 лет успешно действует «гибридная» модель монетизации. Простыми словами ее можно описать так: «ARPU абонента в России настолько мал, что платный телеканал будет показывать рекламу для увеличения собственных доходов». Важно подчеркнуть, что операторы не участвуют в распределении рекламной выручки, кроме того, в недавнем прошлом в масштабах всего рынка она составляла незначительную долю. Поэтому в предыдущих исследованиях рынка платного ТВ применялась методика расчета размера только на стороне операторов (абонентские платежи).

По состоянию на февраль 2024 года в России продается реклама на 116 тематических телеканалах. АКАР официально оценивал рекламу на тематическом ТВ до 2021 года. J’son and Partners Consulting провел собственную оценку за 2022-2023 год и сделал прогноз на период до 2028 года, согласно которому сегмент рынка рекламы на тематических каналах будет ежегодно расти средними темпами в 11,9% и достигнет к 2028 году 22,7 млрд рублей.

Рис. 2. Динамика совокупной общей выручки рынка платного ТВ, 2019 - 2028 гг., млрд рублей

В 2023 году общая выручка рынка платного ТВ (ПТВ) в России (142,4 млрд рублей) превысила доходы рынка легальных видеосервисов (ЛВС - 111,7 млрд рублей).

По прогнозу J’son and Partners Consulting в 2028 году выручка:

Платного ТВ составит 180,3 млрд рублей.

ЛВС – 153,8 млрд рублей.

Детальные результаты исследования представлены в Полной версии Отчета.

Аналитический Отчет «Атлас рынка услуг платного телевидения в России. Итоги 2023 года»

Содержание

Методология, термины и определения

1. Индустрия платного ТВ в мире

1.1. Обзор регионов мира

1.2. Fast-каналы

1.3. Платное ТВ в СН

2. Российский рынок платного телевидения в 2023 году

2.1. Абонентская база платного ТВ в России

2.2. Абонентская база HD- и 4к-вещания

2.3. Выручка операторов платного ТВ от абонентских платежей

2.4. Рынок рекламы на тематических каналах

3. Анализ по сегментам и технологиям доставки сигнала

3.1. Сегмент b2c

3.1.1. От операторов

3.1.2. Спутниковое ТВ

3.1.3. IPTV

3.1.4. Аналоговое кабельное ТВ

3.1.5. Цифровое кабельное ТВ

3.2. Сегмент b2b

4. Прогноз развития рынка платного ТВ России на период до 2028 года

4.1. Факторы, влияющие на прогнозирование

4.2. Прогноз абонентской базы

4.3. Прогноз ARPU

4.4. Прогноз выручки рынка платного ТВ

5. Абонентская база платного ТВ по регионам России

6. Контент

6.1. Перечень неэфирных телеканалов, присутствующих в РФ

6.2. Производители, агрегаторы и дистрибьюторы телевизионного контента для платного ТВ

7. Аудитория платного тв по данным измерителей

7.1. Mediascope

7.2. Mediahills

8. Регулирование рынка платного ТВ

9. Выводы и прогнозы

Приложение 1. Описание основных операторов платного ТВ

Список рисунков

Рис. 1. Число абонентов платного ТВ по платформам, 2020-2029 гг., млн

Рис. 2. Выручка рынка платного ТВ по платформам, 2020-2029 гг., млрд

Рис. 3. Соотношение доходов SVOD и платного ТВ, млрд долларов

Рис. 4. Соотношение абонентов SVOD и платного ТВ, млн подписчиков

Рис. 5. Распределение абонентов по технологиям, IV квартал 2023 г, % и динамика проникновения платного ТВ, % населения США

Рис. 6. Сопоставление доходов SVOD и платного ТВ, 2022-2029 гг

Рис. 7. Топ-5 стран Западной Европы по числу абонентов платного ТВ, млн аб

Рис. 8. Динамика изменения абонентской базы в Азиатско-Тихоокеанском регионе, млн абонентов

Рис. 9. Динамика АБ Латинской Америки по числу абонентов платного ТВ, млн

Рис. 10. Доходы сегмента FAST, 2022-2029 гг.

Рис. 11. Количество абонентов платного ТВ по платформам, млн, СНГ, 2022-2028 гг

Рис. 12. Доли стран СНГ по числу абонентов, 2028 г

Рис. 13. Структура абонентской базы платного ТВ B2C-сегмента по технологиям, 2022-2023 гг

Рис. 14. Доля рынка в абонентах крупнейших операторов, 2021-2023 гг.

Рис. 15. Прогноз абонентской базы HD-каналов в России, 2020-2028 гг.

Рис. 16. Прогноз структуры абонентской базы HD-каналов, Россия, 2020-2028 гг

Рис. 17. Абонентская база UHD-телевидения в России, тысячи, 2021-2028 гг

Рис. 18. Наличный парк UHD-телевизоров в России, млн, 2014-2024 гг.

Рис. 19. Структура рынка операторов по выручке, 2018-2023 гг.

Рис. 20. Динамика рынка рекламы на тематических каналах, 2019-2023 гг., млрд рублей

Рис. 21. Динамика изменения АБ в сегменте B2C ОТТ операторов в 2020-2028 гг, млн

Рис. 22. Динамика изменения АБ в спутниковом ТВ в 2020-2028 гг., млн абонентов

Рис. 23. Динамика изменения АБ в сегменте B2C IPTV в 2020-2028 гг, млн абонентов

Рис. 24. Динамика изменения АБ в сегменте B2C АКТВ в 2020-2028 гг., млн абонентов

Рис. 25. Динамика изменения АБ в сегменте B2C ЦКТВ в 2020-2028 гг., млн абонентов

Рис. 26. Структура зрителей по используемому источнику видеоконтента, 2017-2024 гг

Рис. 27. Динамика ARPU, 2023-2028 гг., рублей в месяц

Рис. 28. Прогноз выручки платного ТВ от абонентских платежей по технологиям доставки сигнала, 2023 - 2028 гг., млрд рублей

Рис. 29. Динамика совокупной выручки рынка платного ТВ, 2019 - 2028 гг., млрд рублей

Рис. 30. Происхождение телеканалов иностранного происхождения, 2023 г

Рис. 31. Тематики телеканалов иностранного происхождения, 2023 г

Рис. 32. Доля аудитории жанров тематического ТВ, Mediascope, декабрь 2023 г

Рис. 33. Среднемесячная аудитория тематического ТВ, Mediascope, 2021-2023 гг

Рис. 34. Среднемесячная аудитория кино-сериальных тематических каналов, 2021-2023 гг.

Рис. 35. Среднемесячная аудитория новостных тематических каналов, 2021-2023 гг.

Рис. 36. Среднемесячная аудитория развлекательных каналов, 2021-2023 гг.

Рис. 37. Среднемесячная аудитория музыкальных каналов, 2021-2023 гг.

Рис. 38. Среднемесячная аудитория детских каналов, 2021-2023 гг

Рис. 39. Среднемесячная аудитория спортивных тематических каналов, 2021-2023 гг.

Рис. 40. Доли аудитории жанров тематических каналов от всего ТВ, Mediahills, декабрь 2023 г

Рис. 41. Динамика среднемесячной доли аудитории жанров каналов, Mediahills, 2022

Рис. 42. Динамика среднемесячной доли аудитории жанров каналов, Mediahills, 2023

Список таблиц

Табл. 1. Абонентская база платного ТВ в России по технологиям, млн, 2021-2023 гг

Табл. 2. Динамика доли крупнейших операторов в АБ платного ТВ в России, 2019-2023 гг

Табл. 3. Доля населения в городах России, имеющая подписку на платное ТВ, 2018-2023 гг

Табл. 4. Доля операторов платного ТВ среди абонентов. Города России 100.000+, 2018-2023 гг.

Табл. 5. Наличие и использование онлайн-телевидения, 2023 г

Табл. 6. На каких устройствах Вы смотрите телевизионные передачи?

Табл. 7. Абонентская база HD-каналов основных операторов платного ТВ, млн ДХ

Табл. 8. Рекламный инвентарь пакетов тематических телеканалов, 2023 год

Табл. 9. Топ-10 рекламодателей на тематическом ТВ, 2021-2023 гг.

Табл. 10. Абонентская база ОТТ операторов России в сегменте B2C, 2021-2023 гг., млн

Табл. 11. АБ операторов спутникового ТВ России в сегменте B2C, 2021-2023 гг, млн

Табл. 12. Динамика числа абонентов IPTV в России в сегменте B2C, 2021-2023 гг., млн

Табл. 13. Абонентская база операторов АКТВ России в сегменте B2C, 2021-2023 гг, млн

Табл. 14. Абонентская база операторов ЦКТВ России в сегменте B2C, 2021-2023 гг., млн

Табл. 15. Прогноз показателей платного ТВ в сегменте B2B, Россия, 2022-2028 гг.

Табл. 16. Прогноз размера населения РФ, 2023-2028 гг

Табл. 17. Прогноз абонентской базы традиционного платного ТВ и общего количества пользователей ТВ, млн.

Табл. 18. Темпы роста выручки рынка платного ТВ и официальной инфляции в РФ, 2020-2024 гг.

Табл. 19. Доля в совокупной выручке рынка платного ТВ платежей абонентов и рекламы на тематических каналах, 2023-2028 гг.

Табл. 20. Распределение абонентской базы кабельного, IPTV, ОТТ операторов и спутникового телевидения по регионам России, 2023 г, тыс. абонентов

Табл. 21. Топ-10 регионов России по уровню проникновения платного ТВ, 2023 г, % от ДХ

Табл. 22. Топ-10 регионов России по уровню проникновения ОТТ операторов, 2023 г, % от ДХ

Табл. 23. Топ-10 регионов России по уровню проникновения спутникового ТВ, 2023 г, % от ДХ

Табл. 24. Топ-10 регионов России по уровню проникновения IPTV, 2023 г, % от домохозяйств

Табл. 25. Топ-10 регионов России по уровню проникновения аналогового КТВ, 2023 г, % от ДХ

Табл. 26. Топ-5 регионов России по уровню проникновения цифрового КТВ, 2023 г, % от ДХ

Табл. 27. Регионы с наибольшей долей локальных операторов по абонентской базе, 2023 г

Табл. 28. Количество платных и бесплатных неэфирных телеканалов 2016 - 2023 г

Табл. 29. Динамика числа тематических телеканалов по жанрам 2021-2023 гг.

Табл. 30. Перечень неэфирных телеканалов, присутствующих в РФ, в разбивке по тематикам

Табл. 31. Неэфирные телеканалы, прекратившие вещание в 2023 г.

Табл. 32. Ребрендинг неэфирных телеканалов, присутствующих в РФ, 2023-2024 гг

Табл. 33. Неэфирные каналы, начавшие вещание на территории РФ в 2023- марте 2024 гг

Табл. 34. Крупнейшие агрегаторы и дистрибьюторы rонтента для рынка платного ТВ в России

Табл. 35. Накопленный охват тематических телеканалов, Mediascope, 2020-2023 гг.

Табл. 36. ТОП-20 платных телеканалов, Mediascope, декабрь 2021-2023 гг.

Табл. 37. ТОП платных телеканалов, Mediahills, декабрь 2022, 2023 гг.

Информационный бюллетень подготовлен компанией J'son & Partners Consulting. Мы прилагаем все усилия, чтобы предоставлять фактические и прогнозные данные, полностью отражающие ситуацию и имеющиеся в распоряжении на момент выхода материала. J'son & Partners Consulting оставляет за собой право пересматривать данные после публикации отдельными игроками новой официальной информации.

| За дополнительной информацией обращайтесь: | |

|---|---|

| Дмитрий Колесов Директор департамента новых технологий dkolesov@json.ru |  www.json.tv |