Экономические эффекты от цифровизации и внедрения IoT в машиностроении в России

Основной выгодой от цифровизации и внедрения Интернета вещей (IoT) для российского машиностроения является уникальная возможность «рывком» повысить конкурентоспособность своей продукции относительно основных международных игроков. Эта возможность состоит в том, что даже ведущие мировые производители продукции машиностроения пока еще находятся в начальной стадии перехода к созданию продукции поколения Industrie 4.0.

И если действовать быстро, то имея преимущества старта с низкой базы эффективности использования производственных мощностей (то есть имея возможность быстро ее увеличить примерно в 4 раза), опираясь на наличие достаточного количества квалифицированных кадров в сфере ИТ и инжиниринга, близость к локальному потребителю и готовность разрабатывать продукты с учетом особенностей российского законодательства, можно успеть на формирующийся рынок продукции машиностроения поколения 4.0, во всяком случае, на локальный, в числе первых.

Цифровизация машиностроения и переход на контракты жизненного цикла, по оценкам консультантов J’son & Partners Consulting, позволит также обеспечить решение поставленной Президентом РФ задачи увеличения объемов выпуска предприятиями ОПК конкурентоспособной продукции гражданского назначения с нынешних 16% до 30% уже к 2025 году и не менее 50% к 2030 году[1].

С учетом высокой доли именно предприятий ОПК в общем объеме производства продукции машиностроения в России эта задача весьма амбициозна и по оценке J’son & Partners Consulting, в денежном выражении означает прирост выпуска такой продукции примерно на 250 млрд руб в годовом выражении на фоне стагнации и спада объемов потребления такой продукции на внутрироссийском рынке.

Кроме того, это позволит развивать в России наиболее существенные с точки зрения создания добавленной стоимости продукции машиностроения поколения Industrie 4.0 компоненты: это этап проектирования изделия в целом, разработка программных компонент для него и услуги аутсорсинга эксплуатации продукции машиностроения поколения Industrie 4.0.

Такой рост возможен скорее за счет вытеснения продукции иностранного производства и увеличения глубины локализации создания добавленной стоимости продукции, но не за счет прироста объемов потребления в условиях стагнации спроса и низкой платежеспособности населения и бизнеса.

С другой стороны, отсутствие энергичных действий в направлении цифровизации машиностроения будет означать полную потерю конкурентоспособности отечественного машиностроения и ее необратимую деградацию ввиду невозможности конкурировать с продукцией нового поколения от ведущих мировых производителей.

При этом важно отметить, что по причине определяющей роли машиностроения в формировании сложных кооперационных цепочек с другими отраслями экономики, деградация машиностроения определит и общую деградацию экономической активности в стране.

В настоящем исследовании к машиностроению отнесены следующие отрасли:

Радиоэлектроника и приборостроение;

Автомобилестроение, транспортное и специальное машиностроение;

Авиационная промышленность;

Судостроение;

Станкостроение и инвестиционное машиностроение (энергетическое машиностроение, электротехническая и кабельная промышленность, нефтегазовое и химическое машиностроение, тяжелое машиностроение).

[1]http://tass.ru/armiya-i-opk/3847493

Текущее положение в машиностроении России

Ситуация в российском машиностроении с 2014 года характеризуется отрицательной динамикой выпуска. Так, в 2015 году спад, по оценке экспертов РИА Рейтинг, составил 8,9%, в 2016 году - 0,9%. При этом экспорт машиностроительной продукции, несмотря на девальвацию рубля, сократился по итогам года, согласно данным ФТС, на 4,3% до 24,3 млрд. долл.

Основная причина сокращения объемов выпуска продукции машиностроения в России - начавшийся в 2014-2015 годах спад внутреннего потребления, как инвестиционного, так и конечного. На фоне общей негативной динамики выпуска и его высокой его волатильности имеется риск возобновления быстрой деградации производственных мощностей предприятий машиностроения, в первую очередь станочного парка, несколько замедлившийся в период 2007-2013 гг.

Деградация производственных фондов проявляется как в сокращении общего парка станков, так и в увеличении доли физически изношенного оборудования (станки возрастом более 20 лет). То есть снижение количества станков не компенсируется ростом производительности оставшихся. Так, средний возраст производственного оборудования в российском машиностроении превышает 20 лет, что определяет высокий средний уровень его физического износа – около 45% парка станков и другого промышленного оборудования полностью физически изношены и должны быть выведены из эксплуатации. Катастрофическое отставание наблюдается по доле станков с числовым программным управлением (ЧПУ): в Японии более 90% станков относятся к данному классу, в Германии и США – более 70%, в Китае – около 30%, а в России в 2016 году доля станков с ЧПУ составляла менее 10%, включая доукомплектованные ЧПУ обычные станки.

Процесс количественного сокращения и качественной деградации производственных мощностей в российском машиностроении идет значительно быстрее, чем сокращение персонала. В результате в настоящее время на российских предприятиях на 1 станок приходится в среднем 4,7 работников отрасли машиностроения. Для сравнения, в ЕС на один станок приходится 0,8 работника, а производительность труда в машиностроении ЕС (объем выпуска в денежном выражении на 1 работника) в 6 раз выше, чем в российском машиностроении, и это при том, что в структуре выпуска продукции машиностроения в России преобладает дорогостоящие продукты инвестиционного машиностроения.

Таким образом, налицо крайне низкий уровень оптимизации и автоматизации производственных и бизнес-процессов предприятий машиностроения России. Следствием этого является низкая конкурентоспособность производимой продукции по цене и качеству. В результате для российских предприятий машиностроения доступна лишь небольшая доля рыночного «пирога» (существующего спроса) даже на российском рынке. На массовом рынке эта доля ограничена, во-первых, долей российских предприятий в цепочке создания продукции, в которой вообще в каком-либо качестве участвовали российские предприятия. А во вторых – низкой долей добавочной стоимости в той продукции, которая была создана с участием российских предприятий. В основном это этап сборки и производство недорогих комплектующих и материалов. На рынке оборонной продукции и инвестиционного машиностроения доля продукции, произведенной российскими предприятиями существенно выше. Но здесь имеет место другая проблема – меньший размер этих рынков по сравнению с массовыми в сочетании с высокой их волатильностью, а также высокая доля импортных комплектующих, в основном из Китая.

Влияние фактора низкой конкурентоспособности и, как следствие, ограниченности рынков сбыта и места в производственной цепочке характеризуется наличием мощной обратной связи, мультиплицирующим негативный эффект.

Невозможность конкурировать по цене и качеству на открытых рынках не позволяет российским предприятиям машиностроения возможности окупить инвестиции в основные фонды и производственные процессы, поскольку результатом ограниченности даже российского рынка сбыта в сочетании с изолированностью производственных мощностей является низкий уровень использования производственных мощностей, который, по оценкам экспертов, находится в среднем на уровне в 20% рабочего времени, что совершенно неприемлемо на фоне глобальных конкурентов, имеющих показатель превышающий 90%.

Крайне низкий уровень использования производственных мощностей, в свою очередь, выступает как второй (наряду с высокими относительными затратами на персонал) мощный фактор формирования неконкурентоспособной себестоимости в виде уровня удельных (на единицу произведенной продукции) издержек, и при этом не позволяет модернизировать производственные мощности, так как размер доступного рынка и маржа на нем при такой себестоимости слишком малы. Именно малый размер доступных при таком уровне себестоимости и качества рынков сбыта является первопричиной кризисного состояния российского машиностроения, а не низкий уровень маржинальности и дороговизна кредитов. Негативная конъюнктура потребления продукции машиностроения еще более усиливает конкуренцию производителей, которую российские производители не выдерживают даже на внутрироссийском рынке из-за высоких уровней удельных издержек и низкого качества продукции.

Дополнительным негативным фактором является то, что фрагментарно обновленные производственные фонды разбросаны по отдельным не связанным между собой производствам. Как следствие, нет возможности даже на отдельных производствах выстроить сквозную автоматизированную цепочку производства (а именно такой подход позволяет в полной мере использовать возможности станков с ЧПУ и обрабатывающих центров), не говоря уже о выстраивании таких цепочек с использованием мощностей различных предприятий - большинство производств обеспечивают только внутренние потребности, они оптимизированы под производство исключительно продукции собственной разработки, контрактное производство практически отсутствует.

Низкий уровень загрузки производственных мощностей, имеющий место в российском машиностроении, формирует еще одну специфичную именно для этой ситуации проблему: неэффективность автоматизации без изменения принципов организации производства и сбыта продукции. Очевидно, что инвестиции в средства сокращения времени подготовки заданий к выполнению и его выполнение наиболее оптимальным маршрутом теряют экономический смысл, если для производственного оборудования нет достаточного потока заданий, обеспечивающего их оптимальную загрузку. Другими словами, в ситуации, когда загрузка дорогостоящего производственного оборудования находится на уровне 20-25% рабочего времени, вкладывать деньги в ускорение процессов подготовки заданий для станков и оптимизации их ремонтов нет смысла – на эти операции есть 75-80% свободного времени, и его не станет меньше, если ничего не делать для увеличения потока производственных заданий.

Эффекты от цифровизации и внедрения Интернета Вещей (IoT) в машиностроении

Для предприятий машиностроения (разработчиков и производителей конечной продукции)

Анализ новых технологических инициатив таких промышленно развитых стран как Германия, Япония, США и других показывает, что в том или ином виде, но все они направлены на ускорение перехода к производству продукции машиностроения нового поколения, базирующегося на технологиях Интернета Вещей и тотальной автоматизации.

Применительно к машиностроению трансформационные эффекты от внедрения IoT и перехода на сквозные автоматические процессы («цифровизация») можно свести в три группы:

Меняется облик производимой продукции машиностроения – она становится программно-определяемой и модульной. При этом в большинстве случаев внешняя форма изделия упрощается (в том числе с возможностями аддитивного производства) за счет программируемых функций внутри продукта. Меняются подходы к обновлению парка оборудования – от дискретной замены, требующей больших разовых капиталовложений, к модели постоянной модификации (аналогу модели DevOps в сфере ИТ) за счет обновления программной части продуктов и замены отдельных аппаратных модулей. Появление возможности глубокой модификации продукта на этапе его послепродажной эксплуатации делает целесообразным реализацию для такой продукции принципа контракта жизненного цикла (Performance Based Lifecycle Product Support, PBL), когда ответственность за корректное функционирование продукта остается за производителем оборудования на всем жизненном цикле. Это касается как средств производства (станки, промышленное и инженерное оборудование), так и предметов конечного потребления – бытовой техники , транспортных средств и так далее.

Меняются подходы к разработке продукции – минимизация человеческого фактора, а также максимальное сокращение времени и ресурсов не только на этапе производства (роботизация, тотальный автоматический контроль всех производственных процессов), но и на этапе эксплуатации оборудования (удаленный автоматический мониторинг режимов эксплуатации оборудования) позволяет точно спроектировать продукт под заданные рынком (Заказчиком) требования, технические и функциональные характеристики. А принципы программной определяемости и модульности позволяют модифицировать эти характеристики в зависимости от условий эксплуатации и изменений требований рынка.

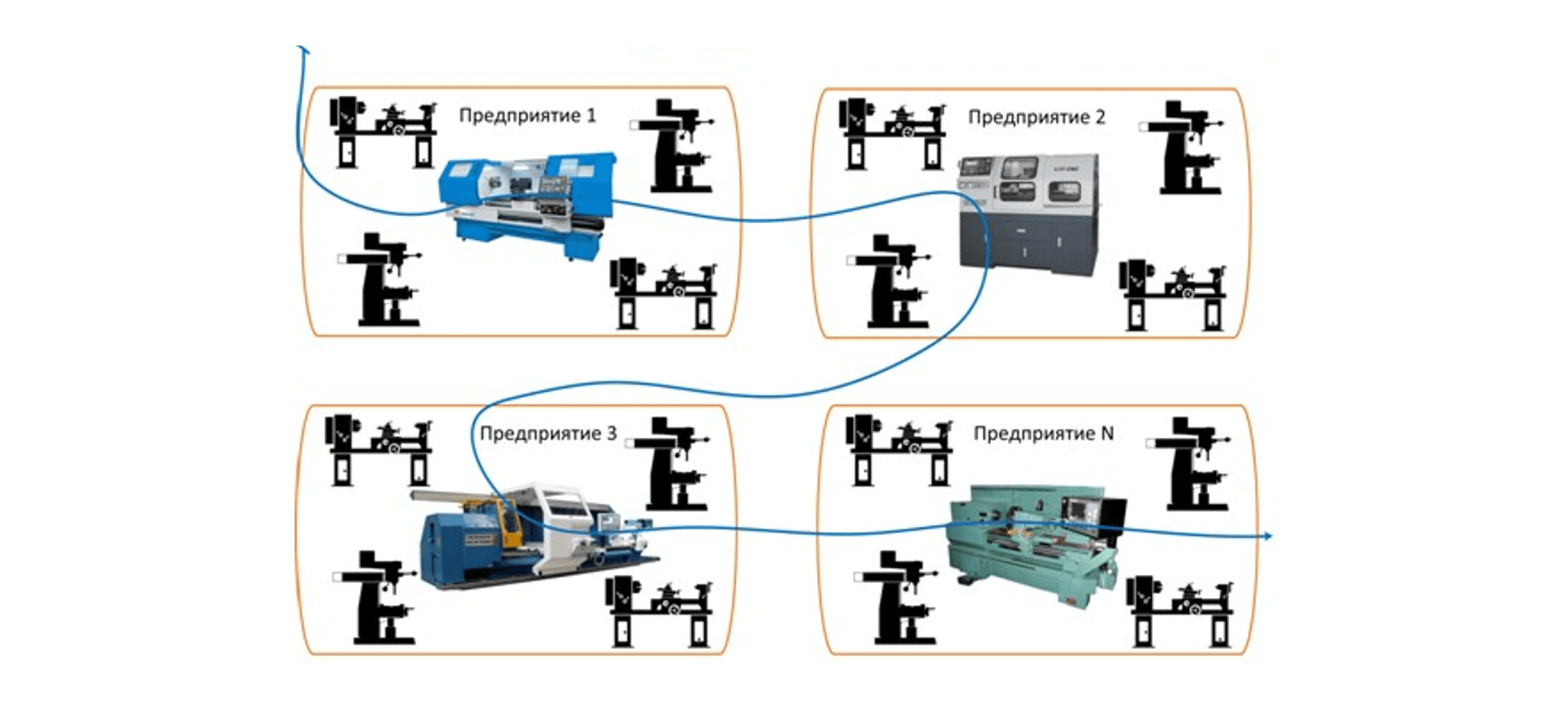

Меняются подходы к производству такой продукции. Появляется возможность реализовать цеховую модель производства (job shop) на новом техническом уровне - с возможностью тотального удаленного контроля качества производства, что позволяет организовать чрезвычайно эффективную «гибридную» модель использования производственных мощностей. При такой модели предприятие, обладающее собственными производственными мощностями, использует их не только для производства конечной продукции (собственной), но и для выполнения отдельных производственных операций на заказ, выступая частью распределенной производственной цепочки, объединенной единым автоматическим управлением, а также, в случае полной загрузки отдельных станков и оборудования – размещает заказы на выполнение отдельных производственных операций на сторонних предприятиях, сохраняя при этом полный контроль над качеством их выполнения. Это позволяет постоянно поддерживать чрезвычайно высокий, близкий к 100%, уровень загрузки производственных мощностей.

Мощные экономические бизнес-эффекты цифровизации и внедрения IoT в машиностроении России связаны с тем, что цифровизация и IoT позволяет кардинально поменять эти три составляющие, формирующие облик производственного предприятия, которые вместе и определяют переход к так называемой индустрии четвертого поколения (Industrie 4.0) и которые позволят решить ключевые проблемы российского машиностроения в новой парадигме:

Повысить конкурентоспособность продукции за счет снижения удельной себестоимости производства продукции, за счет упрощения облика восполнить разрыв и возобновить производство на новом уровне широкой линейки товаров (в том числе с возможностями аддитивного производства);

Сократить влияние человеческого фактора, повысить скорость распределения и выполнения заказов и обеспечить стабильность качества производства;

Повысить уровень сервисной поддержки, позволяющий перейти во взаимоотношениях с потребителями продукции на модель контракта жизненного цикла и оплаты по фактическому объему потребления функций продукта.

Важно отметить, что именно такой трансформации требует от своих поставщиков и основной существующий заказчик отечественного машиностроения – Министерство обороны. Как отмечается в исследовании J’son & Partners Consulting, переход на контракт жизненного цикла требует кардинального пересмотра подходов к проектированию, производству и эксплуатации изделий. В случае успешной реализации, выступая «локомотивом» процесса трансформации, предприятия ОПК «потянут» собой и всю свою кооперационную цепочку предприятий, а это большая часть предприятий машиностроения в России.

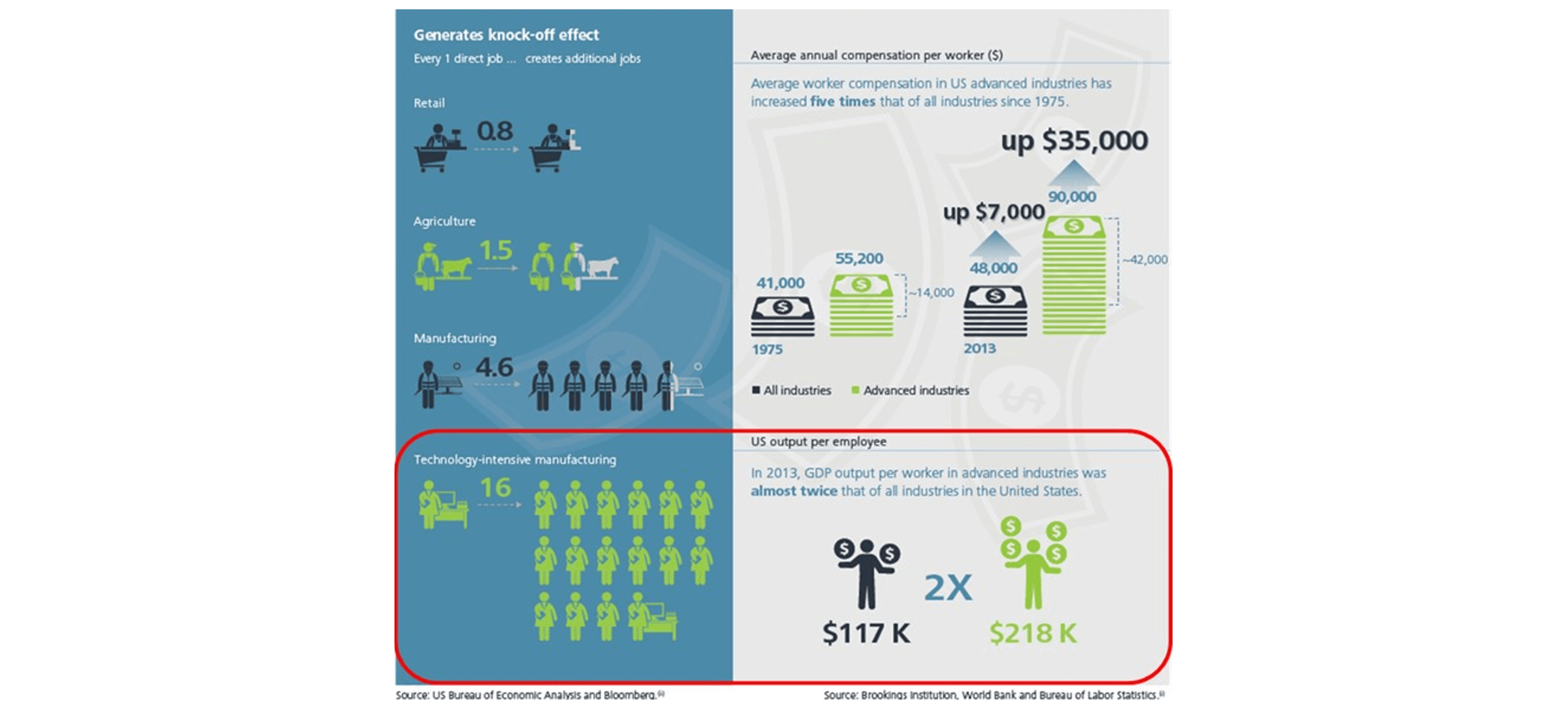

В целом такая трансформация, включающая как изменение облика производимой продукции, так и методов его производства (тотальная автоматизация станочного парка и производственных процессов) и эксплуатации (контракт жизненного цикла) позволит перейти от обычного мультипликатора рабочих мест в машиностроении равном 5 к мультипликатору «продвинутого машиностроения» (advanced manufacturing, technology-intensive manufacturing) равному 16, то есть когда одно «продвинутое» рабочее место создает еще 16 новых высоко квалифицированных рабочих мест, которые также являются высоко квалифицированными и обладают высоким мультипликатором, и так далее. При этом такие рабочие места создают в среднем в два раза больший валовый продукт чем обычные – см. Рис. 1.

Создание новых рабочих мест с высоким мультипликатором, определяемым чрезвычайно сложными кооперационными цепочками в «продвинутом производстве» и эксплуатации, позволит практически полностью компенсировать негативный эффект от сокращения низко квалифицированных рабочих мест в машиностроении.

Такой эффект обусловлен появлением возможности создавать открытые системы разработчиков приложений и модулей вокруг базовой платформы, и увеличением «веса» программных и сервисных компонент в структуре добавленной стоимости конечного продукта, который в модели Industrie 4.0 рассматривается не только как сам физический продукт, но и все процессы (максимально автоматизированные) связанные с его производством и эксплуатацией.

За счет создания виртуальных пулов производственных мощностей, появляется возможность кардинально – с ~20% до ~80% повысить уровень использования (загрузки) основных производственных фондов предприятий, что снизит удельную себестоимость производства единицы продукции и таким образом повысит маржинальность производства и ценовую конкурентоспособность изделий, и позволит списать производственный парк полностью физически изношенного оборудования (почти 50% станочного парка в России имеет возраст более 20 лет).

Уже на первом этапе реализации такого подхода появится возможность обеспечить текущие объемы производства примерно четвертью от имеющегося парка станков, и, таким образом, полностью вывести из эксплуатации физически изношенное оборудование, докомплектовать ЧПУ относительно «свежие» станки и довести таким образом долю станков с ЧПУ до уровня близкого к 100% станочного парка.

Открытый доступ к производственной базе с оплатой по фактическому объему использования станочного парка создаст необходимые «производственные» предпосылки для формирования экосистемы разработчиков модулей к базовым платформам, имеющих возможность быстро реализовывать «в металле» свои разработки и поставлять их на рынок.

Рис. 1. Экономические эффекты от развития "продвинутого машиностроения"

|

Источник: Bloomberg, US Bureau of Economic Analysis

Кроме того, наличие пулов производственных ресурсов с полностью «прозрачными» производственными и экономическими характеристиками позволит на этапе проектирования изделий оптимизировать конструкторские решения с учетом технических характеристик и стоимости выполнения тех или иных необходимых для производства проектируемого узла или детали производственных операций.

Переход на гибридную модель производства создаст экономические предпосылки для развития с участием крупнейших мировых производителей промышленного оборудования на территории России универсальных производственных центров, оснащенных реконфигурируемыми производственными системами (РПС/RMS), с оплатой оборудования по фактическому объему его использования.

Для остающихся на стороне производственных предприятий станков и оборудования, используемые в современных образцах принципы модульности и программной определяемости дают возможность помодульного обновления аппаратной части и облачной модели развертывания для программной, что значительно сокращает потребности предприятий в дорогостоящем банковском кредите для регулярного обновления своих производственных мощностей.

Поскольку аналогичная модель взаимодействия, подразумевающая увеличение регулярных сервисных платежей при снижении разовых, будет использоваться и во взаимоотношениях предприятий машиностроения с потребителями их продукции, это позволит снизить риски кассовых разрывов и повысить маржинальность бизнеса, которая у предприятий использующий преимущественно модель регулярных платежей (операторы связи, например), находится на уровне 35-40% по EBITDA.

Ключевой особенностью поколения продукции 4.0 является возможность проектировать под требования рынка не только технические и функциональные характеристики продукта, но и, за счет тотальной автоматизации все основные процессы, связанные с ее производством и эксплуатацией[2]. То есть речь идет об интегрированной модели PLM/SLM. А это именно то, что в наибольшей степени определяет выбор потребителя в пользу того или иного поставщика продукции.

Чтобы иметь возможность именно так проектировать продукт, одновременно разрабатывается как собственно физический продукт, так и его математическая (программная) модель, необходимая для реализации высоко автоматизированных или полностью автоматических процессов управления эксплуатацией продукта, а также система управления и средства автоматического мониторинга и исполнения команд управления.

При этом ключевым принципом разработки продукта поколения 4.0 является принцип платформенности, то есть разрабатывается не продукт с раз и на все время его эксплуатации зафиксированными характеристиками, а продукт с возможностью его глубокой модификации (кастомизации) за счет реализации принципов модульности и программной определяемости, то есть когда технические и функциональные характеристики могут в широком диапазоне значений изменяться путем замены отдельных модулей и программных компонент.

Важно отметить, что такие аппаратные модули и программные компоненты не должны является жестко зависимыми от разработчика платформы и системы управления ею. Это позволяет формировать открытые экосистемы вокруг разработчика платформы, разнообразие программных приложений и аппаратных модулей в которых определяет глубину возможной кастомизации базовой платформы и, таким образом, полноту удовлетворения требований конкретного потребителя продукции, причем с возможной глубокой модификации продукта по мере изменения требований потребителя и/или появления новых возможностей в экосистеме.

Переход в производстве продукции машиностроения поколения 4.0 на принцип объединения производственного оборудования в открытые для внешних заказов пулы ресурсов, при исполнении заказов с минимальным негативным влиянием человеческого фактора на производственные процессы (за счет тотального использования ЧПУ, систем CAM и систем автоматического мониторинга производственных процессов), позволяет «сломать» сложившуюся в России крайне негативно влияющую на конкурентоспособность отечественного машиностроения ситуацию, когда «закрытость» производственной базы требует создания вертикально-интегрированных холдингов, с собственным производством, ориентированным на производство исключительно продукции собственной разработки, что определяет низкий уровень задействования производственной базы и, как следствие, высокий уровень издержек на производство единицы продукции.

Для сравнения, в мире, по данным SAP, 80% машиностроительной продукции производится по модели Job Shop (распределения выполнения производственных заданий по специализированным предприятиями-цехам), что обеспечивает высокий уровень загрузки производственных мощностей и низкий удельный уровень издержек, а это, в свою очередь, дает возможность производственным предприятиям быстро окупать и обновлять производственный парк.

[2]Автоматический процесс исполняется именно так, как он был спроектирован, вне зависимости от масштабов производства и потребления продукции

Рис. 2. Объединение разрозненного современного станочного в виртуальные производственные линии

|

Источник: J'son & Partners Consulting

Для производителей средств производства (станков и оборудования)

Реализация стратегии цифровизации машиностроения России будет иметь для производителей средств производства отложенный эффект в части поставки нового оборудования, поскольку первый этап реализации стратегии (первые 10 лет) предполагает решение задачи четырехкратного повышения уровня загрузки существующего оборудования, с выводом из эксплуатации станков старше 20 лет, путем реализации так называемой гибридной модели использования станочного парка: выполнения массовых простых операций на оборудовании , а наиболее сложные и редкие операции – в обрабатывающих центрах, а также в случае пиков потребностей в массовых операциях – их выполнение на оборудовании других предприятий.

Первым этапом реализации стратегии цифровизации (первое десятилетие реализации стратегии) должно стать обеспечение наиболее дорогостоящего из уже имеющегося на предприятиях отрасли оборудования (в основном, это обрабатывающие центры и 3-5 координатные станки с ЧПУ) средствами удаленного объективного контроля их состояния. А также проведение полной инвентаризации закупленного, но так и не установленного в цехах оборудования. Это позволит определить реальный уровень загрузки дорогостоящих производственных мощностей.

По имеющимся в настоящее время данным этот уровень не превышает 20-30% от рабочего времени, причем зачастую при работе в одну смену. Такой уровень загрузки не позволяет окупить оборудование за все время его «жизни».

Именно дорогостоящее оборудование с низким уровнем загрузки, «разбросанное» по многочисленным предприятиям, должно стать основной для формирования универсальных центров производства, обслуживающих заказы на выполнение сложных производственных операций от различных предприятий. Такие центры имеет смысл формировать в рамках крупных вертикально-интегрированных холдингов, таких как Ростех, ОСК, авиастроительные холдинги, с последующим выводом универсальных центров производства на открытый рынок.

Роль производителей оборудования в работе таких центров на первом этапе должна состоять в «обкатке» модели контракта жизненного цикла на установленное в этих центрах оборудование, с полной ответственностью за его работоспособность, находящейся на стороне производителей станков и другого промышленного оборудования.

На втором этапе (второе десятилетие реализации стратегии) становятся возможными массовые поставки станков на замену станков, представляющих из себя обычные станки, оснащенные комплектами ЧПУ на первом этапе реализации стратегии. После первого десятилетия реализации стратегии, при условии обеспечении высокого уровня использования (загрузки) станочного парка, у предприятий появятся достаточные средства для замены оборудования, а отработка модели контракта жизненного цикла и оплаты по фактическому объему использования оборудования и уровня SLA существенно снизит размер первоначального платежа.

Переход отечественных предприятий станкостроения на проектирование станков соответствующих перспективным мировым тенденциям, в сочетании с тотальной автоматизацией и контролем процессов их производства, позволит увеличить долю отечественной продукции станкостроения с 25% в 2016 году до 50-60% в 2025 году.

Для поставщиков средств автоматизации и связи (разработчики средств автоматизации, системные интеграторы, провайдеры облачных сервисов, операторы связи)

Реализация гибридной модели использования станков и оборудования требует оснащения станочного парка комплектами ЧПУ и инсталляции систем автоматизации подготовки заданий (CAM-систем), а также подключения станков к системам удаленного мониторинга их состояния и инсталляции соответствующего программного обеспечения (MDC).

Консультанты J’son & Partners Consulting подсчитали, что затраты на программное обеспечение в 4 раза превосходят затраты на комплектацию станков ЧПУ, и в сумме разовые платежи являются «неподъемными» для подавляющего большинства предприятий машиностроения.

Эта проблема может быть решена отказом от on-premise инсталляции и использованием преимущественно облачной модели развертывания приложений CAM и MDC, с использованием соответствующих предложений вендоров, а также возможностей промышленных IoT-платформ в части задач мониторинга.

В этом случае разовые траты на бессрочные лицензии, а также затраты на внедрение и кастомизацию приобретают форму ежемесячных платежей, которые за период жизни станков с ЧПУ (~10 лет) примерно равны размеру разового платежа плюс стоимость техподдержки.

Поскольку переход на гибридную модель производства требует интеграции производственных систем с системами автоматизации бизнес-процессов (ERP, CRM, BI), причем как внутренними, так и с системами контрагентов, а также по причине низкого уровеня автоматизации у машиностроительных предприятий тех функциональных областей бизнес-процессов, которые являются критичными для реализации сквозного автоматического взаимодействия предприятий в процессе распределенного выполнения производственных заказов, то автоматизацию этих областей также имеет смысл выполнять с преимущественным использованием облачной модели развертывания приложений.

В свою очередь, переход на облачную модель потребления средств автоматизации производственных и бизнес-процессов создаст спрос на увеличение пропускной способности каналов связи и реализацию высокого уровня качества обслуживания (SLA) по уровню доступности каналов связи и их информационной безопасности.

По подсчетам J’son & Partners Consulting, суммарный экономический эффект в виде увеличения потребления средств автоматизации и, в меньшей степени - услуг передачи данных в случае реализации первого этапа стратегии цифровизации машиностроения России составит более 19,4 млрд руб. в годовом выражении.

Кроме того, переход на модель контракта жизненного цикла и для конечной продукции машиностроения создаст дополнительный спрос на модули подключения такой продукции к сетям связи и рост спроса на услуги мобильной передачи данных (стационарная бытовая техника, очевидно, будет подключена с использованием существующих у домохозяйств каналов связи). Подробнее в полной версии исследования.

Особенности интерпретации цифровизации в России и последствия для экономики

Все вышесказанное означает что уже в ближайшие 10 лет, если не предпринять действительно эффективных действий по развитию отечественного машиностроения, кардинально отличающихся от всего того что делалось ранее и не принесло результата, выбытие станков, не сопровождающееся ростом загрузки остающихся, будет приводить к снижению выпуска продукции машиностроения вне зависимости от конъюнктуры рынка.

Более того, предприятия будут вынуждены ускоренно сокращать сформировавшийся за последние 20 лет «навес» излишнего количества персонала, который ранее сокращался существенно медленнее выбытия производственных мощностей. В результате на улице могут оказаться не менее 2 миллионов человек (в пессимистичном варианте – более 3 млн. человек), причем без возможности дальнейшего трудоустройства, поскольку сокращение рабочих мест в промышленности не будет компенсировано ростом потребности в кадрах в других секторах экономики, которые также сокращаются или стагнируют.

Для экономики России такая деградация в сочетании с переходом крупнейших международных производителей продукции машиностроение на модель PSS будет иметь особенно тяжелые последствия, поскольку окажет разрушительное воздействие не только на сферу материального производства, но и на сферу услуг, доля которой превышает 55% ВВП России.

Причина в том, что более половины от объема сферы услуг в России напрямую связаны с перепродажей и обслуживанием импортного оборудования, а переход крупнейших мировых производителей на модель PSS, при которой производитель получает прямой доступ к конечному потребителю, означает, что вся цепочка посредников такого доступа лишается и переходит под полный контроль производителя. Поэтому отсутствие собственного конкурентоспособного производства в России в парадигме PSS будет означать отсутствие и отечественной сферы услуг, связанной с продажей и обслуживанием продукции машиностроения.

Важно отметить, что существующая активность в сфере цифровизации экономики в России имеет одно принципиальное отличие от таковых в мире. Представленные на сегодняшний день в России концепции цифровизации отраслей сконцентрированы исключительно на создании новых видов СЕРВИСОВ, базирующихся на сборе и анализе данных с различных физических объектов (зданий и сооружений, транспортных средств, промышленного оборудования). И никак не охватывает вопрос кардинального изменения подходов к конструированию, производству, сбыту и эксплуатации этих физических объектов.

В отличие от такого характерного для России подхода ведущие мировые промышленные державы (США, Германия, Италия, Япония, Китай) не рассматривают сервисы, базирующиеся на анализе «Больших данных», как некую самостоятельную и самодостаточную сферу экономической деятельности, так называемую «цифровую экономику».

Под «цифровой экономикой» они подразумевают нечто совершенно иное, а именно процессы создания и использования так называемых сервисно-продуктовых систем (Product-ServiceSystem, PSS), то есть продуктов, которые изначально проектируются как единая система, объединяющая собственно физический продукт и все процессы, связанные с его производством и эксплуатацией. При этом появление «Интернета Вещей» является СЛЕДСТВИЕМ такого подхода, а не причиной или некой самодостаточной областью экономической деятельности – термин PSS появился на два десятилетия раньше термина «Интернет Вещей». Аналогично с тотальной автоматизацией процессов проектирования, производства и эксплуатации таких систем – это лишь способ реализации концепции PSS, позволяющий полностью или частично убрать негативное влияние человеческого фактора на потребительские свойства сервисно-продуктовой системы и сделать их полностью управляемыми. Программная определяемость (производство «кибер-физических систем» в концепции Industrie 4.0) и модульность «продуктовой» части сервисно-продуктовых систем – также ни что иное, как единственный способ экономически эффективно создавать такие системы.

Данный подход, в отличие от традиционного, позволяет изначально проектировать сервисно-продуктовую систему под требования узких клиентских сегментов рынка и даже отдельных клиентов, что требует принципиально иных подходов к проектированию и эксплуатации таких продуктов, реализуемых в виде принципиально новых бизнес-моделей, таких как, например, Performance-Based Lifecycle Product Support (контракт жизненного цикла на продукцию машиностроения), Circular Economy (производство модифицируемых на этапе эксплуатации продуктов не имеющих стадии утилизации).

Анализ научно-исследовательских работ, выполняемых ведущими университетами промышленно-развитых стран, показывает, что их активность направлена в первую очередь на выработку научно-практических подходов к решению задачи проектирования сервисно-продуктовых систем под требования рынка и разработке бизнес-моделей, позволяющих монетизировать преимущества сервисно-продуктовых систем перед традиционными физическими продуктами и существующими практически независимо от них сервисами. При этом технологическая часть, в частности, в сфере ИКТ («Большие данные», «Искусственный интеллект» и пр.), такого внимания не удостаивается по причине понимания того, что отнюдь не она является основным сдерживающим фактором, препятствующим к переходу на сервисно-продуктовую модель.

В России исследования в области проблем создания и монетизации серисно-продуктовых систем вообще не ведутся, более того, пока и не планируются, в результате чего все последние инициативы в сфере цифровизации экономики, выглядящие как прорывные, на самом деле не имеют ключевой компоненты успеха – понимания облика конкурентоспособного продукта (сервисно-продуктовой системы) и бизнес-моделей его монетизации.

Именно в этом, а не в затратности и технологической сложности замены устаревшего и физически изношенного станочного парка и увеличении доли «подключенного» промышленного оборудования и «подключенной» продукции на этом оборудовании производимого, лежит главная причина запрограммированного неуспеха предпринимаемых сейчас усилий по «цифровизации экономики» России в их нынешнем виде.

Очевидно, что складывающиеся в России подходы к цифровизации экономики и вытекающие из них приоритеты финансирования проектов цифровизации, необходимо пересмотреть в соответствии с пониманием того, что основные усилия промышленно-развитых стран, направлены на решение задачи переход к новому производственному и социально-экономическому укладу, объединяющему сферу услуг и производство в единую экосистему, создающую адаптивные сервисно-продуктовые системы. Вне такой системы сервисная компонента, даже базирующаяся на самых передовых технологиях, таких как, например, нейросети и Интернет Вещей, не может быть монетизирована.

Детальные результаты исследования представлены в полной версии Отчета.

Аналитический Отчет "Экономические эффекты от цифровизации и внедрения IoT в машиностроении в России"

Содержание

1. Текущее положение в машиностроении России

1.1. Состояние предприятий машиностроения: объемы и динамика выпуска, организация производства, состояние основных фондов

1.2. Потребление продукции машиностроения

1.2.1. Особенности потребления конечной продукции машиностроения

1.2.2. Особенности потребления средств производства продукции машиностроения

2. Эффекты от цифровизации и внедрения Интернета Вещей (IoT) в машиностроении

2.1. Определение цифровизации и IoT, характер трансформации отрасли машиностроения в результате перехода на использование этих технологий

2.2. Экономические и бизнес-эффекты цифровизации и внедрения IoT в машиностроении России

3. Экономические эффекты цифровизации и IoT для участников цепочки создания, производства, сбыта и эксплуатации продукции машиностроения

3.1. Предприятия машиностроения – разработчики и производители конечной продукции

3.2. Поставщики предприятий машиностроения

3.2.1. Средства автоматизации и связи (разработчики средств автоматизации, системные интеграторы, провайдеры облачных сервисов, операторы связи)

3.2.2. Средства производства (станков и оборудования)

4. Выводы

Список рисунков

Рис. 1. Объем выпуска продукции машиностроения, млрд руб., 2007-2016 гг.

Рис. 2. Динамика выпуска продукции машиностроения в 2015-2016 гг., %

Рис. 3. Динамика выпуска основных видов продукции машиностроения в 2011-2016 гг., %

Рис. 4. Установленный станочный парк в России, тыс. штук станков, 1992-2013 гг.

Рис. 5. Динамика возрастной структуры производственного оборудования в машиностроении России, 1980-2013 гг.

Рис. 6. Динамика уровня износа производственного оборудования в машиностроении России, в % от общей стоимости производственных фондов, 1992-2013 гг.

Рис. 7. Динамика уровня использования производственных мощностей в разрезе отдельных видов продукции машиностроения, в % от рабочего времени, 1980-2013 гг.

Рис. 8. Резервы повышения загрузки производственных мощностей в машиностроении

Рис. 9. Уровни управления промышленного предприятия и используемые для их автоматизации средства

Рис. 10. Динамика инвестиций по видам основных фондов, в пост. ценах, 2005–2016 гг.

Рис. 11. Динамика объема инвестиций в основной капитал (по полному кругу организаций) по видам деятельности в ценах 2013 года (млрд руб.), 2012–2015 гг.

Рис. 12. Объем и динамика доходов и расходов домохозяйств в России в 2011-2016 гг., прогноз на 2017-2019 гг.

Рис. 13. Реализация плоской проектной модели управления цифровым предприятием

Рис. 14. Основные различия автоматизации предприятия с иерархической моделью управления (телеметрия, АСУТП, АСУП) и автоматизации цифрового предприятия с плоской системой управления (цифровизация на принципах IoT)

Рис. 15. Подключенная модель стиральной машины Indesit, специально разработанная для реализации модели контракта жизненного цикла

Рис. 16. Принцип работы гибридной модели облачных вычислений

Рис. 17. Принцип работы сервиса Amazon Dashboard Replenishment и использующие этот сервис производители

Рис. 18. Компоненты облачной IoT-платформы GE Predix, предназначенной для удаленного мониторинга технического состояния оборудования

Рис. 19. Схема организации исполнения контракта жизненного цикла бытовой техники

Рис. 20. Фазы управления продуктом на его жизненном цикле (BoL – начало жизни продукта, MoL – середина жизни продукта, EoL – завершение жизни продукта)

Рис. 21. Фазы управления сервисом на его жизненном цикле (BoL – начало жизни продукта, MoL – середина жизни продукта, EoL – завершение жизни продукта)

Рис. 22. Интегрированное управление системой «Продукт-Сервис» (PSS) на его жизненном цикле (BoL – начало жизни продукта, MoL – середина жизни продукта, EoL – завершение жизни продукта)

Рис. 23. Экономические эффекты от развития «продвинутого машиностроения»

Рис. 24. Объединение разрозненного современного станочного в виртуальные производственные линии

Рис. 25. Варианты организации взаимодействия между системами управления продуктом (PLM) и сервисом (SLM) на всем их жизненном цикле

Список таблиц

Табл. 1. Доля электронной аппаратуры российских производителей в общем объеме потребления электроники в России, оценки J’son & Partners Consulting

Табл. 2. Классификация критериев выбора промышленного оборудования и значимости этих критериев, на примере обрабатывающих центров

Табл. 3. Особенности конструкции автомобиля «Тесла Модель С» в сопоставлении с традиционным автомобилем с аналогичными характеристиками

Табл. 4. Наиболее характерные проекты внедрения технологий IoT и цифровизации в машиностроении

Табл. 5. Основные экономические эффекты от внедрения IoT и цифровизации в машиностроении

Табл. 6. Промышленная автоматизация, модель on-premise инсталляции и разовые платежи

Табл. 7. Промышленная автоматизация, облачная модель и ежемесячные платежи

Табл. 8. Затраты на облачные приложения, обеспечивающие объединение производственных ресурсов в пулы ресурсов

Табл. 9. Промышленная автоматизация, модель on-premise инсталляции и разовые платежи

Табл. 10. Подключенная продукция машиностроения в пользовании конечных потребителей