Индустрия Дата-центров в России: анализ коммерческих и инвестиционных перспектив, 2014 - 2018 гг.

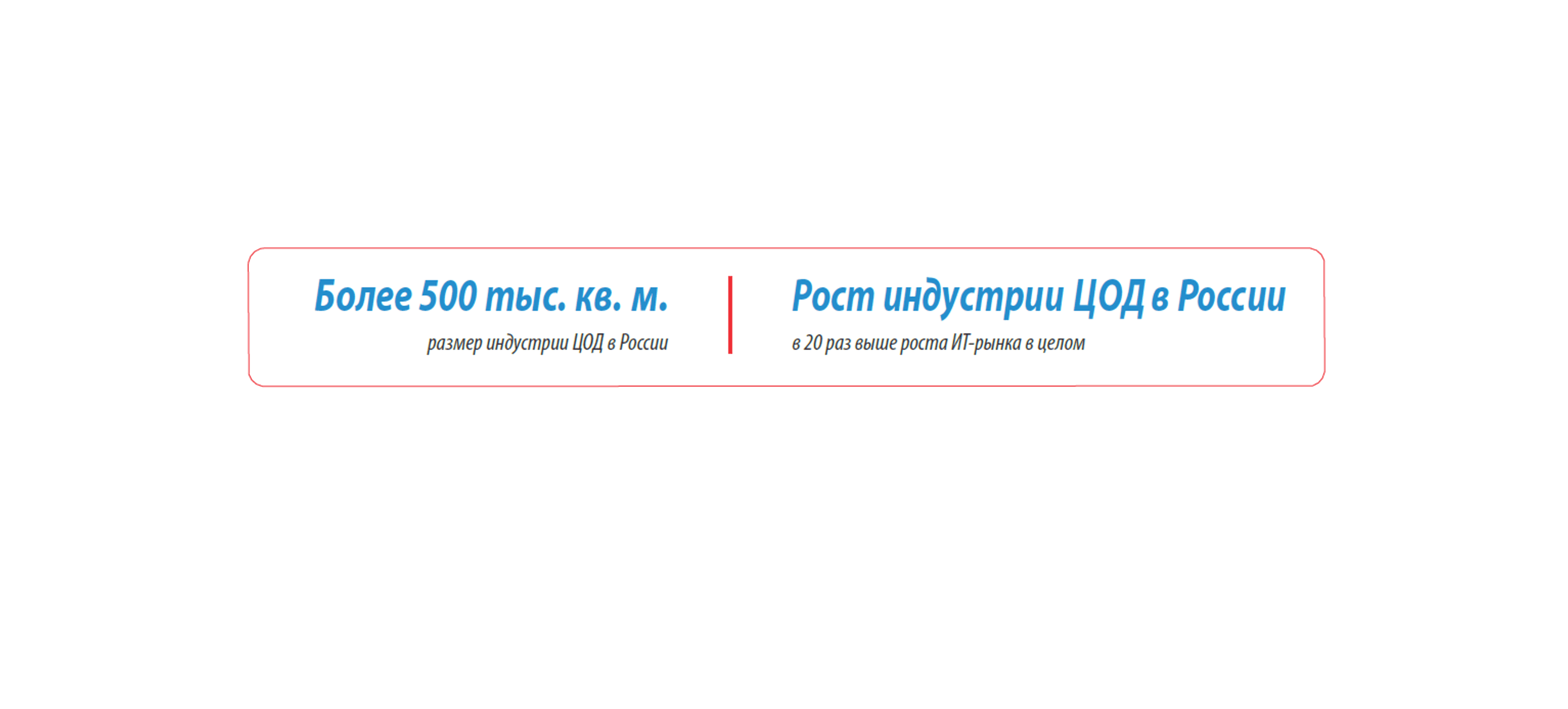

По мнению J'son & Partners Consulting, российская индустрия ЦОД, включающая в себя коммерческие и корпоративные площадки для размещения вычислительного оборудования суммарной площадью более 500 тысяч квадратных метров, имеет значительный потенциал роста, превосходящий нынешние темпы ее развития, которые почти в 20 раз выше, чем рост российского ИТ-рынка в сопоставимых ценах в 2012-2014 годах.

Так, при обилии в России представленных серверными комнатами низкокачественных площадей для размещения вычислительного оборудования, объем развернутых в нашей стране качественных площадей коммерческих и корпоративных ЦОД относительно невелик. Он не удовлетворяет не только перспективные, но и текущие потребности в качественных площадях дата-центров, что особенно актуально для наиболее динамично развивающихся отраслей, таких как финансовая сфера, торговля, онлайн-бизнес. А современные технологические подходы к строительству и эксплуатации дата-центров предоставляют реальную возможность кратного снижения себестоимости строительства единицы площади ЦОД, весьма существенную в настоящий момент и являющуюся пока основным сдерживающим фактором развития индустрии дата-центров в России.

|

Ключевые вопросы исследования

Основной задачей настоящего исследования является определение на основе объективных данных потенциала роста спроса на коммерческие дата-центры в России, и эффективных путей удовлетворения этого спроса.

Практическая ценность исследования

Данное исследование дает объективную оценку потенциала роста спроса на качественные площади дата-центров в России, и вытекающую из этого оценку инвестиционных перспектив проектов расширения существующих и создания новых дата-центров в России.

Оценка потребления и потенциала спроса детализирована по основным отраслям – потребителям качественных площадей ЦОД в России.

Даны практические рекомендации по удовлетворению потенциального спроса в условиях дефицита инвестиционных ресурсов, необходимых для реконструкции существующих и строительства новых дата-центров.

Целевая аудитория

Исследование ориентировано на организации и частных лиц, либо уже инвестирующих, либо изучающих возможность инвестирования в индустрию дата-центров в России, включающую в себя как коммерческие, так и корпоративные ЦОД.

Кратко о результатах и подходах к проведению исследования

Для корректной оценки показателей обеспеченности качественными площадями ЦОД в России был определен не только объем имеющихся в России площадей коммерческих дата-центров, но и общий объем корпоративных площадей, используемых для размещения вычислительного оборудования и оборудования хранения данных. Не только коммерческие ЦОД, но и корпоративные площадки были классифицированы по уровню их доступности, что позволило выделить из общего объема площадей качественные площади ЦОД, и объем площадей серверных комнат, не удовлетворяющих минимальным (Tier I) требованиям к построению инженерных систем дата-центров. Для исключения искажения показателей по коммерческим дата-центрам, при проведении анкетирования игроков рынка было принято решение отказаться от оценки их рыночных долей.

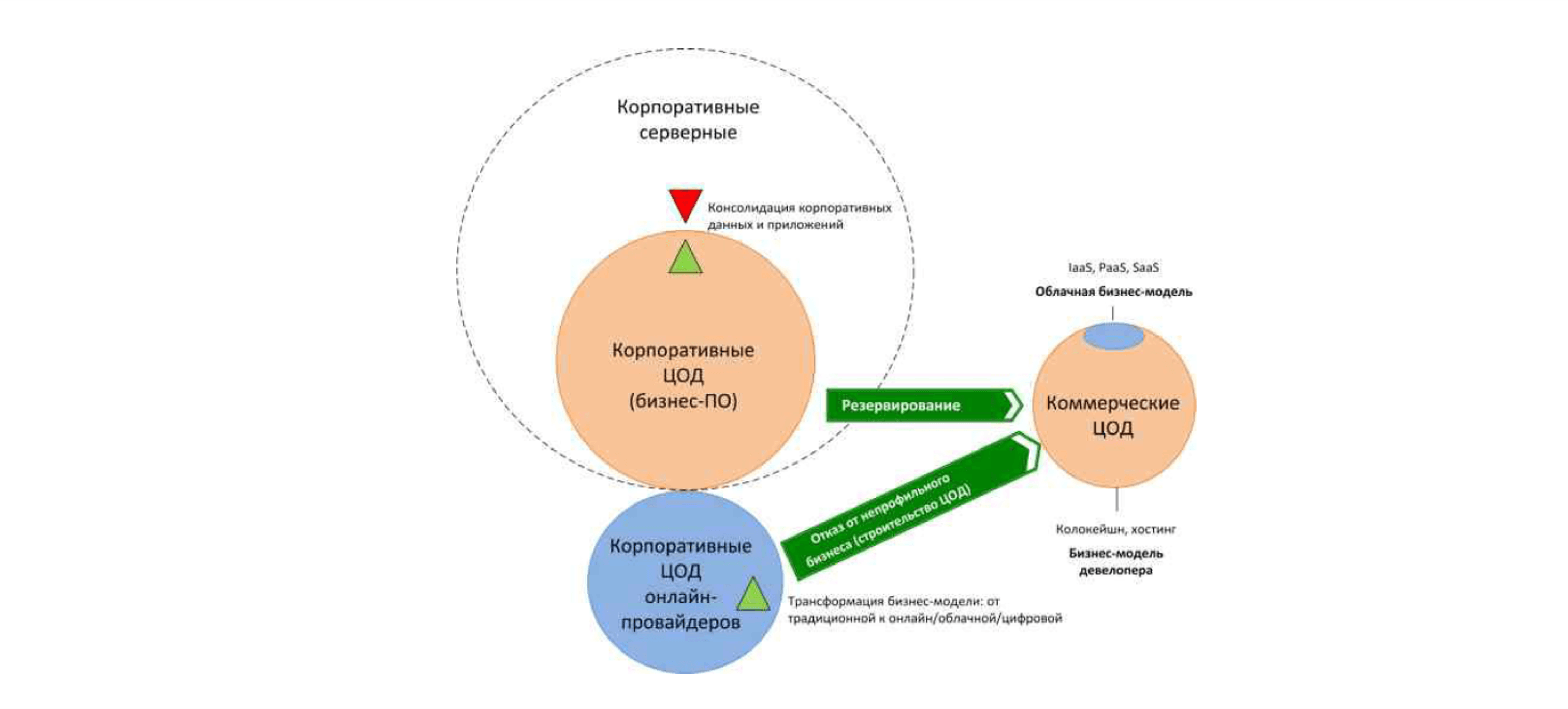

В результате удалось впервые объективно определить общий размер индустрии дата-центров в России, включая как коммерческие, так и корпоративные дата- центры, и вычислить относительные показатели обеспеченности качественными площадями крупных предприятий и организаций всех основных отраслей экономики. Кроме того, в исследовании проанализирован характер взаимосвязей между основными видами участников индустрии ЦОД (Рис. 1): коммерческими дата- центрами, ориентированными на услуги колокейшн, коммерческими дата- центрами, ориентированными на предоставление облачных ИТ-услуг, традиционными корпоративными дата-центрами, используемыми в качестве площадок для размещения внутренних автоматизированных систем, и дата- центрами провайдеров онлайн-услуг, используемыми как для внутренних нужд, так и для оказания внешних сервисов. Оценки достигнутого уровня обеспеченности качественными площадями ЦОД даны в отраслевом разрезе по каждой из основных вертикалей-потребителей, как по собственным площадям, так и с учетом арендованных. Они были дополнены оценками относительного, на единицу стоимости произведенной продукции/услуг, уровня потребления «полезной нагрузки» ЦОД (сервера и системы хранения данных) в разрезе отраслей.

В целом такой подход позволил определить, что уровень обеспеченности качественными площадями ЦОД отличается в зависимости от отрасли на два порядка величины, что делает бессмысленной оценку усредненного уровня обеспеченности по экономике в целом.

Наряду с оценкой количественных показателей уровня обеспеченности площадями ЦОД и потенциала роста спроса на них в разрезе отраслей, целью исследования было выявление тенденций изменения качественных требований к дата- центрам, как технических, так и коммерческих. Поскольку речь идет о капиталоемких проектах с длительными сроками окупаемости, то глубина прогнозирования изменения таких требований к дата-центрам выбрана равной 10 годам, что соответствует сроку эксплуатации коммерческого дата-центра без капитальной реконструкции его систем.

Рис. 1. Виды имеющихся в России площадок, используемых для размещения вычислительного оборудования, их объем, динамика и характер взаимосвязей между ними

|

Источник: J'son & Partners Consulting

Проведенное исследование показало значительный потенциал количественного и качественного роста индустрии ЦОД в России, превосходящего даже нынешние темпы ее развития, которые почти в 20 раз выше, чем рост российского ИТ-рынка в сопоставимых ценах в период 2012-2014 гг.

Однако, чтобы реализовать имеющийся потенциал, требуется значительно снизить себестоимость строительства и эксплуатации дата-центров с высокими показателями уровня доступности. В настоящее время, в условиях дефицита источников долгосрочных инвестиций, она становится неприемлемо высокой как для развертывания новых и реконструкции существующих корпоративных ЦОД, так и для строительства/реконструкции коммерческих дата- центров.

Необходимы новые подходы к созданию дата-центров с высоким уровнем доступности, позволяющие кратно снизить затраты на их строительство и эксплуатацию, повысив при этом коммерческую отдачу от единицы площади. В отчете приведен анализ ключевых технологий и подходов, позволяющих уже сейчас такую возможность реализовать.

Детальные результаты исследования представлены в полной версии Отчета.

Аналитический Отчет "Индустрия Дата-Центров в России: Анализ коммерческих и инвестиционных перспектив"

Содержание

- Цели и задачи исследования

- Результаты, методология, источники

- Анализ взаимосвязей в индустрии дата-центров

3.1. Классификация дата-центров

3.1.1. По техническим характеристикам инженерных и ИКТ-систем

3.1.2. По характеру использования дата-центров (коммерческий, корпоративный) и бизнес-моделям их владельцев/операторов

3.1.3. По видам оказываемых дата-центром услуг

3.1.3.1. Традиционные услуги ЦОД: аренда стоек, серверов, хостинг

3.1.3.1. Облачные ИТ-сервисы (IaaS, PaaS, SaaS)

3.1.3.2. Облачные не ИТ-сервисы (онлайн-сервисы, BPaaS, IoT/IoS)

3.2. Анализ взаимосвязей между различными видами дата-центров

- Коммерческие дата-центры в России, итоги 2014 и тенденции развития

4.1. Объем рынка

4.1.1. В натуральном выражении (полезная площадь и количество стоек)

4.1.2. В денежном выражении

4.2. Структура рынка

4.2.1. По видам услуг и провайдерам

4.2.2. По видам потребителей

4.2.3. По географии провайдеров и потребителей

4.3. Основные тенденции развития коммерческих дата-центров до 2018 г.

4.3.1. Трансформация бизнес-моделей

4.3.2. Технологическая трансформация

4.4. Анализ влияния на рынок изменений в законодательстве

- Индустрия корпоративных дата-центров в России, итоги 2014 года и тенденции развития

5.1. Размер индустрии

5.1.1. В натуральном выражении (полезная площадь)

5.1.2. В денежном выражении

5.2. Структура индустрии

5.2.1. Отраслевая

5.2.1. Географическая

5.3. Развитие индустрии корпоративных дата-центров до 2018 года и далее

- Оценка перспективности инвестиций в развитие индустрии дата-центров в России на период до 2018 года и далее

Список рисунков:

Рис. 1. Классификация дата-центров по уровню их доступности, стандарт Tier

Рис. 2. Среднее значение PUE в мировой индустрии дата-центров, Uptime Institute

Рис. 3. «Полезная нагрузка» традиционного дата-центра

Рис. 4. «Полезная нагрузка» дата-центра онлайн/облачного провайдера

Рис. 5. Отличия концепции интернета сервисов от традиционного подхода к оказанию услуг и производству товаров

Рис. 6. Индустрия дата-центров в России: игроки и их взаимосвязи

Рис. 7. Составляющие российской индустрии дата-центров, по полезной площади, 2015 год

Рис. 8. Составляющие российской индустрии дата-центров с учетом серверных комнат, по полезной площади, 2015 год

Рис. 9. Распределение размещения «полезной нагрузки» (сервера, СХД) по видам площадок в мировой индустрии дата-центров

Рис. 10. Суммарная полезная площадь коммерческих ЦОД в России, млрд руб.

Рис. 11. Суммарная площадь коммерческих ЦОД в России (задействованная и вакантная) под традиционные услуги*, млрд руб.

Рис. 12. Суммарная вакантная площадь коммерческих ЦОД в России, млрд руб.

Рис. 13. Суммарное количество сданных в аренду стоек (colo и dedicated), тыс. штук

Рис. 14. Суммарный годовой оборот по всем видам ИТ-услуг, предоставляемых на базе инфраструктуры коммерческих дата-центров, млрд руб.

Рис. 15. Объем, структура и динамика российского ИТ-рынка в сопоставимых ценах

Рис. 16. Структура рынка по видам ИТ-услуг, предоставляемых на базе инфраструктуры коммерческих дата-центров, млрд руб.

Рис. 17. Структура рынка облачных ИТ-услуг, предоставляемых на базе инфраструктуры коммерческих дата-центров, млрд руб.

Рис. 18. Клиентская структура спроса на colocation, в натуральном выражении

Рис. 19. Доля площадей коммерческих ЦОД, расположенных в Москве

Рис. 20. Типичный крупный логистический комплекс (расположение, используемые строительные технологии)

Рис. 21. Структура потребления новых качественных складских площадей

Рис. 22. Дата-центр Google: плоскостное расположение, ограждающие конструкции – металлический каркас и легкие сэндвич-панели

Рис. 23. Нейронная сеть интеллектуального управления дата-центром

Рис. 24. Точность предсказания PUE мега дата-центра Google системой предиктивного оптимизационного управления на базе технологий нейросетей

Рис. 25. Утилизация вычислительных ресурсов дата-центров Google, 2013 год

Рис. 26. Утилизация емкости магистральных каналов связи глобальной сети дата-центров Google, 2013 год

Рис. 27. Виртуализация и конвергенция «полезной нагрузки» ЦОД

Рис. 28. Основные ВОЛС, используемые в России для организации международного обмена IP-трафиком

Рис. 29. Глобальная сеть SDN, объединяющая дата-центры Google

Рис. 30. Сетевое оборудование «white box», используемое в глобальной SDN-сети Google

Рис. 31. Тестовая среда проекта CORONET, ставшая основой запущенного в коммерческую эксплуатацию сервиса AT&T NetBond

Рис. 32. 3WHS - базовый протокол проекта CORONET

Рис. 33. Сервис AT&T NetBond

Рис. 34. Глобальное объединение исследовательских SDN-сетей GENI

Рис. 35. Дополнительный сервисный уровень, необходимый для сквозного выдерживания QoS прикладных сервисов в федеративных SDN-сетях

Рис. 36. Эксперимент по автоматическому формированию оптического SDN-канала на сетях различных телеком-операторов

Рис. 37. Эксперимент по автоматическому формированию цепочек из нескольких SDX

Рис. 38. Эксперимент по созданию глобальной федерации SDX

Рис. 39. Комплексность подхода AT&T по переходу на облачную модель

Рис. 40. Отличия традиционной и облачной моделей оператора физической телекоммуникационной и ИТ-инфраструктуры

Рис. 41. Базовая для Frameworx архитектура SOA, реализующая взаимодействие функциональных компонент OSS/BSS через единую шину данных (ESB)

Рис. 42. Используемые для размещения корпоративного серверного и СХД-оборудования площади в России, без учета облачных/онлайн провайдеров

Рис. 43. Используемые для размещения серверного и СХД-оборудования площади облачных/онлайн провайдеров в России

Рис. 44. Объемы и сопоставление динамики онлайн-торговли и онлайн-платежей в России, млрд руб

Рис. 45. Отраслевое распределение собственной полезной площади корпоративных ЦОД

Рис. 46. Отраслевое распределение полезной площади корпоративных ЦОД, с учетом арендуемых в коммерческих ЦОД площадей

Рис. 47. Отраслевые коэффициенты потребности в полезной площади ЦОД

Рис. 48. Отраслевые коэффициенты потребности в серверном и СХД-оборудовании

Рис. 49. Отраслевая структура ВВП РФ, 2014 г.

Рис. 50. Отраслевая структура потребления серверного и СХД-оборудования, 2014 г

Рис. 51. Географическое распределение площадей качественной (классы А и B) деловой недвижимости в России, 2014 г.

Рис. 52. Изменение степени влияния различных внешних факторов на архитектуру предприятий и организаций, оценка генеральных директоров

Рис. 53. Оценка генеральными директорами степени стратегического влияния руководства предприятия, его клиентов и партнеров

Рис. 54. Оценка стоимости осуществления банковских транзакций в традиционном очном и онлайн-каналах

Рис. 55. СУБД и сервера приложений «тяжелой» ERP на кластере из 2-х hi-end RISC-серверов и сети хранения данных SAN

Рис. 56. Горизонтально-масштабируемая «облачная» СУБД: любые сервера и СХД

Рис. 57. Количественная оценка влияния виртуализации рабочих мест на рост потребности в вычислительной мощности ЦОД и дисковом пространстве