Объем российского рынка унифицированных коммуникаций и совместной работы составит 187 млрд рублей к 2028 году

Компания J’son & Partners Consulting завершила исследование российского рынка унифицированных коммуникаций и совместной работы (Unified Communications&Collaboration).

Как показал анализ ООО «Джейсон энд Партнерс Консалтинг», объем российского рынка унифицированных коммуникаций и совместной работы (Unified Communications&Collaboration) вырос с 94 млрд руб. в 2023 году до 128 млрд руб. в 2025 году, и по прогнозам аналитиков составит 187 млрд руб. в 2028 году.

Промежуточные этапы подтверждают устойчивость тренда:

2023 г.: 94 млрд руб.

2024 г.: 109 млрд руб.

2025 г. (предварительная оценка): 128 млрд руб.

2028 г. (прогноз): 187 млрд руб.

Сервисы унифицированных коммуникаций и совместной работы (UC&C) — это набор технологических решений, объединяющий инструменты связи (голос, видео, чат, почта) и совместной работы (общий доступ к файлам, приложениям) в единый, безопасный интерфейс. Решения обеспечивают коммуникацию в реальном времени, повышая продуктивность, мобильность сотрудников и эффективность рабочих процессов, интегрируя телефонию и цифровые платформы.

Рынок унифицированных коммуникаций и совместной работы (UC&C), в контексте данного исследования, оценивается как сумма рынков его отдельных сегментов:

ВКС решения, в т.ч. оборудование для ВКС - ВКС терминалы, ПО для ВКС в on-premise инсталляции;

Корпоративная IP-телефония, в т.ч. оборудование (IP-телефоны и голосовые шлюзы);

ПО для IP телефонии (on-premise инсталляция);

Облачные решения для ВКС и Телефонии (ВАТС);

ПО для корпоративных мессенджеров;

ПО для почтовых серверов;

ПО для совместного доступа к рабочему столу и документам.

Ключевые сегменты и участники рынка

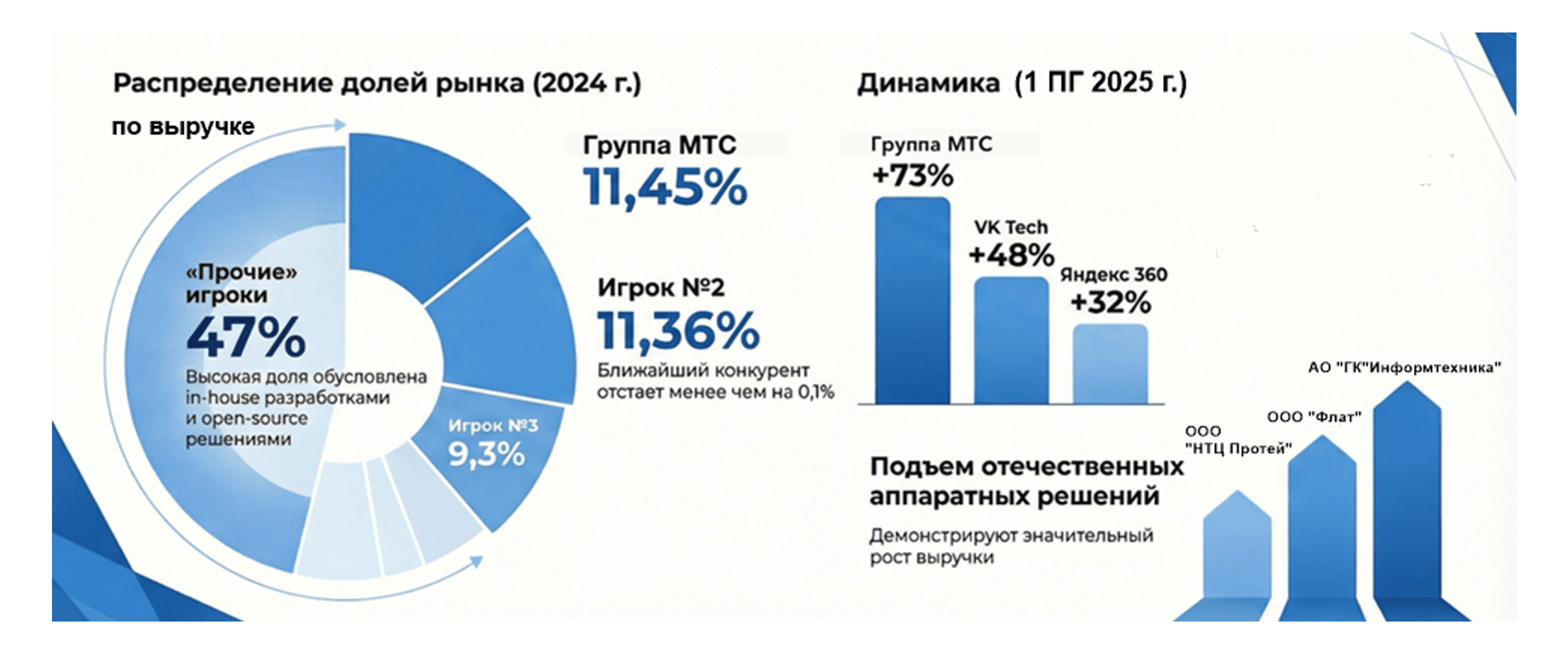

Динамика выручки игроков за первое полугодие 2025 г. демонстрируют существенный рост показателей компаний: Группа МТС (+73%), VK Tech (+48%), Яндекс 360 (+32%).

Каждая из представленных компаний предоставляют свои собственные уникальные комплексные сервисы и решения в области унифицированных коммуникаций и совместной работы.

По результатам исследования российского рынка унифицированных коммуникаций и совместной работы в корпоративном сегменте, проведенного ООО «Джейсон энд Партнерс Консалтинг», в рамках выбранной методологии и доступных данных, по состоянию на конец 2024 года, Группа МТС (МГТС, МТС Линк, МТС Exolve) последовательно с 2023 года занимает наибольшую долю рынка в рассматриваемом сегменте.

При этом следует учитывать, что распределение долей рынка и позиции участников могут варьироваться в зависимости от используемой методологии, состава анализируемых параметров и доступности данных на момент проведения исследования.

Сегмент программного обеспечения остаётся одним из ключевых драйверов развития рынка унифицированных коммуникаций: по оценке ООО «Джейсон энд Партнерс Консалтинг», его объём растёт со среднегодовым темпом порядка 18% и может достичь около 162 млрд руб. к 2028 году.

Значительный рост выручки показывают также производители аппаратных решений: ООО «НТЦ Протей», ООО «Флат» и АО "ГК "Информтехника".

Рис. 1. Структура участников российского рынка унифицированных коммуникаций и совместной работы, 2024-1ПГ 2025,%*

|

Источник: J’son & Partners Consulting

*Исследование носит аналитический характер. Выводы отражают результаты исследования в рамках заданной методологии, конкретного периода времени, основано на публичных данных и не является техническим аудитом решений. Исследование и его результаты не являются оценкой деятельности рассматриваемых компаний в целом.

Основные тренды

Российский рынок унифицированных коммуникаций и совместной работы демонстрирует признаки зрелости в части базового функционала. Существенная часть отечественных решений достигла сопоставимого уровня развития ключевых функциональных характеристик по сравнению с ранее используемыми зарубежными продуктами.

В 2025 году фокус рынка смещается от задач первичного импортозамещения к развитию архитектурных решений, обеспечивающих устойчивость ИТ-инфраструктуры и интеграцию сервисов в корпоративные процессы.

Текущая динамика указывает на постепенную трансформацию рынка от отдельных коммуникационных сервисов к платформенным решениям в области совместной работы (UC&C).

Участники рынка развивают интегрированные продукты, объединяющие функции коммуникации, работы с документами и управления задачами в рамках единой среды.

Драйверы, катализаторы и барьеры

Импортозамещение перестает быть основным и безусловным драйвером. На первый план выходят факторы технологического износа и институциональных изменений, а именно:

«Обратная приватизация»: усиление государственного участия в экономике и расширение госсектора формирует гарантированный спрос на защищенные отечественные платформы.

Амортизация наследия решений компании Майкрософт: завершение жизненного цикла лицензий, закупленных до 2022 года, вынуждает бизнес к плановому пересмотру стека ПО.

Регуляторное давление: блокировки и замедление зарубежных сервисов коммуникаций делают миграцию на российское ПО основной.

Стандарты безопасности: приоритет отдается решениям, соответствующим строгим требованиями защиты данных в госсекторе.

Актуальность драйверов сохранится до 2028 года. При этом рынок перейдет от экстенсивного захвата пустых ниш к интенсивной борьбе за удержание и переманивание клиентов.

Рис. 2. Драйверы рынка UC&C

|

Источник: J’son & Partners Consulting

Одновременно российский рынок UC сталкивается с целым рядом вызовов, как финансовых, так и структурных и технических:

Сокращение и экономия ИТ-бюджетов: высокая ставка ЦБ заставляет компании консервативно планировать расходы и сохранять старые системы.

Стагнация государственных расходов: фиксация государственных бюджетов в среднесрочной перспективе ограничивает возможности роста для поставщиков.

Высокая конкуренция и демпинг: избыточное количество игроков на рынке ведет к ценовым войнам, снижая общую выручку сектора.

Последствия непоследовательного внедрения: бюджеты уже расходованы на временные решения, а сроки их амортизации еще не истекли.

Влияние бесплатного и пиратского ПО: доступность решений с открытым кодом и пиратских версий серьезно сдерживает продажи лицензионных продуктов.

Консерватизм и инертность заказчиков: компании продолжают использовать стек решений 10-летней давности, опасаясь сложностей при переходе.

Заключение и стратегические рекомендации

Рынок корпоративных коммуникаций (UC) в России входит в фазу зрелости. Период импортозамещения сменяется эпохой конкуренции за пользовательский опыт (UX) и глубину интеграции.

В текущей модели управления ИТ-инфраструктурой UC-решения всё чаще рассматриваются не как вспомогательный набор инструментов связи, а как ключевой элемент цифрового рабочего пространства, обеспечивающий взаимодействие сотрудников и сервисов. Интеграция коммуникационных функций позволяет формировать единую среду взаимодействия с общим интерфейсом для различных устройств — от мобильных решений до аппаратных ВКС-систем.

К 2028 году рынок унифицированных коммуникаций и совместной работы (Unified Communications & Collaboration) может консолидироваться вокруг ограниченного числа крупных экосистем. Конкурентное преимущество получат игроки, способные предложить не только коммуникационные инструменты, но и интегрированную среду для рабочих процессов, включая сценарии перехода с ранее используемых иностранных решений.

Методология исследования

Наименование исследования: Исследование российского рынка унифицированных коммуникаций и совместной работы (UC&C), 2023-2028 гг.

Предмет исследования: сервисы, комплексные решения, включая продажу оборудования унифицированных коммуникаций и совместной работы, в том числе:

Решения видеоконференцсвязи (ВКС), в т.ч. оборудование для ВКС - ВКС терминалы, ПО для ВКС в on-premise инсталляции;

Корпоративная IP-телефония, в т.ч. оборудование (IP-телефоны и голосовые шлюзы), ПО для IP телефонии (Локальное размещение / локальная установка в периметре телеком и ИТ-инфраструктуры клиента);

Облачные решения для видеоконференцсвязи и телефонии (Виртуальная АТС), подписка на услугу виртуальной телефонии с учетом дополнительных услуг, в т. ч. Телеком API;

ПО для корпоративных мессенджеров: Мгновенный обмен сообщениями (чат);

ПО для почтовых серверов: корпоративная электронная почта;

Сервисы совместного доступа к рабочему столу и документам;

Комплексные пакеты (бандлы) – лицензии на комплексный продукт, объединяющий несколько вышеперечисленных сервисов одновременно и предоставляющие возможность совместной работы (отражены в выручке компаний, но выделяются, как отдельный сегмент в рамках данного исследования).

Анализируемый период: по состоянию на конец 2024 г. (факт) с оценкой объема рынка по итогам 2025 года и прогнозом до 2028 года

География исследования: Россия

Сегмент исследования: корпоративный сегмент

Тип исследования: качественное исследование

Методика оценки и прогноза объема рынка

1. Модель рынка: Оценка общего количества пользователей

средний чек (анализ конкурентов) на основании открытой информации

проникновение решений (интервью с компаниями-пользователями)

интервьюирование компаний- разработчиков

2. Анализ закупок: по организациям, раскрывающим закупки в рамках предмета исследования. Примечание :Список ключевых слов (~260 «ключей»). Анализ данных за 2 года 8 месяцев (01.2023-08.2025), 30 тыс. закупок;

3. Участники рынка: Анализ фин. показателей компаний на основании данных из СПАРК; интервью с участниками рынка, выразившими согласие на участие в интервью;

4. Анализ данных дистрибьюторов оборудования, предоставляемых в рамках интервьюирования или запроса данных;

5. Анализ продуктов зарубежных производителей и разработчиков

Объем рынка: рассчитан в ценах потребителей на основе оценки объема потребления

Методика оценки структуры рынка по игрокам

Доля компании на рынке = (Выручка*доля продукции UC&C*наценка дистрибьюторов)/Объём рынка

Выручка компании: официальные данные по юрлицу/юрлицам компании по данным СПАРК

Наценка дистрибуторов: 30% по ПО и 50% по оборудованию, оценена на основе данных участников рынка путем интервьюирования

Методика оценки дохода от продаж продукции UC&C:

Доля продаж продукции UC&C в общем объеме выручки юрлица оценивалась многофакторно: учитывалась информация из годовых отчетов, презентаций для инвесторов и других документов, где есть структура доходов по решениям и продуктам.

Также для оценки доли продажи продукции UC&C проводился анализ: участия компании в закупках (соотношение продаж по тендерам в целом к рассматриваемой продукции), продуктового портфеля, представленности продукции у дистрибьюторов и интеграторов, оценки участников рынка, полученные в рамках интервью.

Методика анализа тендерных закупок:

Шаг 1. Сбор исторических и планируемых закупок.

Данные собирались с ресурса https://zakupki.kontur.ru/ по перечню ключевых слов (список из >200 слов). Основные критерии поиска:

Поиск по ключевым словам производился по документам и наименованию поставки;

Период поиска - 2023 -2025 годы;

Регион поставки – все доступные регионы;

Типы торгов – 44-ФЗ, 223-ФЗ; Коммерческие; 615 ПП РФ.

Шаг 2. Ручная проверка собранных данных, в частности:

Исключение неподходящих закупок по минус словам;

Проверка наименований закупок по дополнительному набору ключевых слов;

Проверка документации наиболее крупных и комплексных закупок, в первую очередь с наименованием поставок, которое трудно отнести к какой-либо сфере, с целью определения подходит ли закупка и какая доля исследуемой продукции в закупке, если она комплексная.

Шаг 3. Разметка базы по продуктовым сегментам

Шаг 4. Дополнение базы данными по компаниям-заказчикам (численность сотрудников, отрасль), для интеграции в расчётную модель рынка

Используемые аббревиатуры и англоязычные термины:

Unified communication & collaboration (UC&C) – унифицированные коммуникации и совместная работа

IP-телефония – корпоративная цифровая телефония

On-premise – Локальное размещение / локальная установка ПО и оборудования в рамках периметра ИТ-инфраструктуры клиента

Телеком API - «доступ к функциям операторов через программные интерфейсы (API)» или Программные интерфейсы телеком-инфраструктуры операторов связи

SuperApp - единое приложение, которое объединяет множество разных сервисов внутри одной экосистемы

Детальные результаты исследования представлены в полной версии Отчета.

Контакты для связи: news@json.tv

О компании

ООО «Джейсон энд Партнерс Консалтинг» (J’son & Partners Consulting) – российское аналитическое исследовательское агентство, объединяющее многопрофильных экспертов в высокотехнологичных областях (промышленность, электроника, телекоммуникации, ИТ), обладающее обширным опытом, базой знаний и экспертизой, основной специализацией которой являются технологические, промышленные, маркетинговые исследования, коммерциализация и инвестиционно-стратегическая поддержка проектов.

Детальные результаты исследования представлены в полной версии Отчета:

Исследование российского рынка унифицированных коммуникаций и совместной работы (UC&C), 2023- 2028 гг.

Содержание

1. Введение

2. Унифицированные коммуникации (UC)

2.1. Предмет исследования – что такое унифицированные коммуникации и в каком разрезе рассматриваются в исследовании

2.2. Продуктовые сегменты

2.2.1. ВКС

2.2.2. Корпоративная телефония

2.2.3. Почтовые сервера (ПО)

2.2.4. Корпоративные мессенджеры

2.3. Особенности развития рынка

2.4. Динамика и структура рынка унифицированных коммуникаций

2.5. Участники рынка унифицированных коммуникаций

2.6. Тенденции, барьеры и драйверы, факторы, влияющие на развитие рынка

3. Видеоконференцсвязь (ВКС): оборудование, по on-prеmise

3.1. Особенности развития рынка

3.2. Объем, динамика и структура рынка

3.2.1. ВКС оборудование

3.2.2. ВКС по on-premise решения

3.3. Основные игроки (на основании открытой фин. отчетности)

3.3.1. ВКС оборудование

3.3.2. ВКС по on-premise решения

3.4. Тенденции, барьеры и драйверы, факторы, влияющие на развитие рынка

4. Корпоративная телефония (КТ): оборудование, по on-prеmise

4.1. Особенности развития рынка

4.2. Динамика и структура рынка

4.2.1. Ip-телефония, оборудование

4.2.2. On-premise решения

4.3. Основные игроки

4.3.1. Телефония оборудование

4.3.2. Телефония по on-premise решения

4.4. Тенденции, барьеры и драйверы, факторы, влияющие на развитие рынка

5. Корпоративный мессенджинг: по on-premise и облачные решения

5.1. Особенности развития рынка

5.2. Динамика и структура рынка

5.3. Основные игроки

5.4. Тенденции, барьеры и драйверы, факторы, влияющие на развитие рынка

6. Облачные решения: ВКС, ВАТС

6.1. Особенности развития рынка

6.2. Объем, динамика и структура рынка. Прогноз развития

6.3. Основные игроки

6.3.1. ВАТС

6.3.2. Облачные ВКС

6.4. Тенденции, драйверы и барьеры, факторы, влияющие на развитие рынка

7. Почтовые сервера: по on-premise

7.1. Особенности развития рынка

7.2. Динамика и структура рынка

7.3. Основные игроки

7.4. Тенденции, барьеры и драйверы, факторы, влияющие на развитие рынка

8. Приложения

8.1. Методика оценки объема рынка

8.2. Методика анализа тендерных закупок

8.3. Определение и методология оценки рынка (модель рынка) по облачному сегменту ucaas