Облачная транформация глобального и российского рынков ПЛК, АСУТП и MES

8 Января 2022 г. — В J’son & Partners Consulting завершено исследование российского и глобального рынков АСУТП/MES и ПЛК, в рамках которого были оценены как «традиционные», так и облачные компоненты этого рынка.

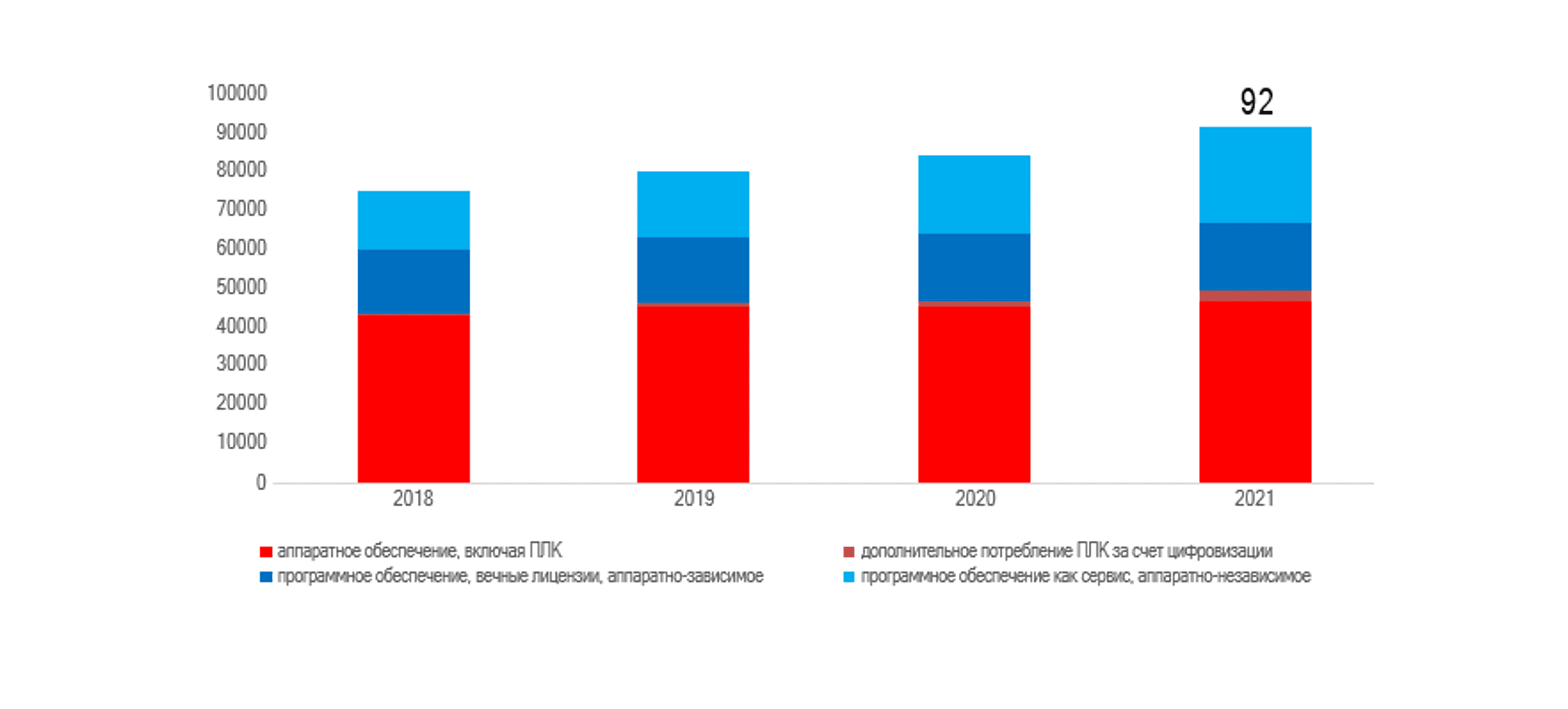

Объем глобального рынка составил 85 млрд. долл. в 2020 году, а в 2021 году, по предварительным оценкам, вырос на 8% до 92 млрд. долл. Ожидается, что в период 2022-2025 годов рынок будет расти быстрее – на 13% CAGR, благодаря ускоренному росту потребления облачных SCADA-приложений.

Глобальный рынок АСУТП/MES и ПЛК достиг 92 млрд. долл. в 2021 году, российский рынок составил лишь 0,7% от мирового.

Объем российского рынка, по предварительным оценкам, составил 541 млн. долл. в 2021 году, увеличившись на 8% по отношению к 2020 году. В рамках позитивного сценария ожидается что в период 2022-2025 годов российский рынок будет расти с CAGR 12% в валютном выражении, то есть на уровне глобального рынка.

Глобальный рынок

Глобальный рынок в целом демонстрирует относительно слабую динамику, поскольку он сформирован двумя принципиально разными сегментами: крупным, но стагнирующим «традиционным», и небольшим, но быстрорастущим облачным.

Рис. 1. Объем, структура и динамика глобального рынка АСУТП и ПЛК, факт за 2018-2020 гг., оценка за 2021 г., млрд. долл.

|

Источник: : J’son & Partners Consulting

Таким образом, глобальный рынок АСУТП, MES и ПЛК претерпевает облачную трансформацию, а связанные с этой трансформацией инновации нацелены на кардинальное расширение функционала и повышение роли систем промышленной автоматизации, включая:

Введение самообучаемости, то есть речь идет о переходе от работы по фиксированным алгоритмам к работе по модифицируемым на основе анализа накапливаемых исторических данных и использования математических моделей алгоритмам;

Переход к автономности (от участия человека) в принятии решений, когда каждый элемент оборудования сможет действовать как независимый агент при условии наличия арбитража (оркестрации) между агентами.

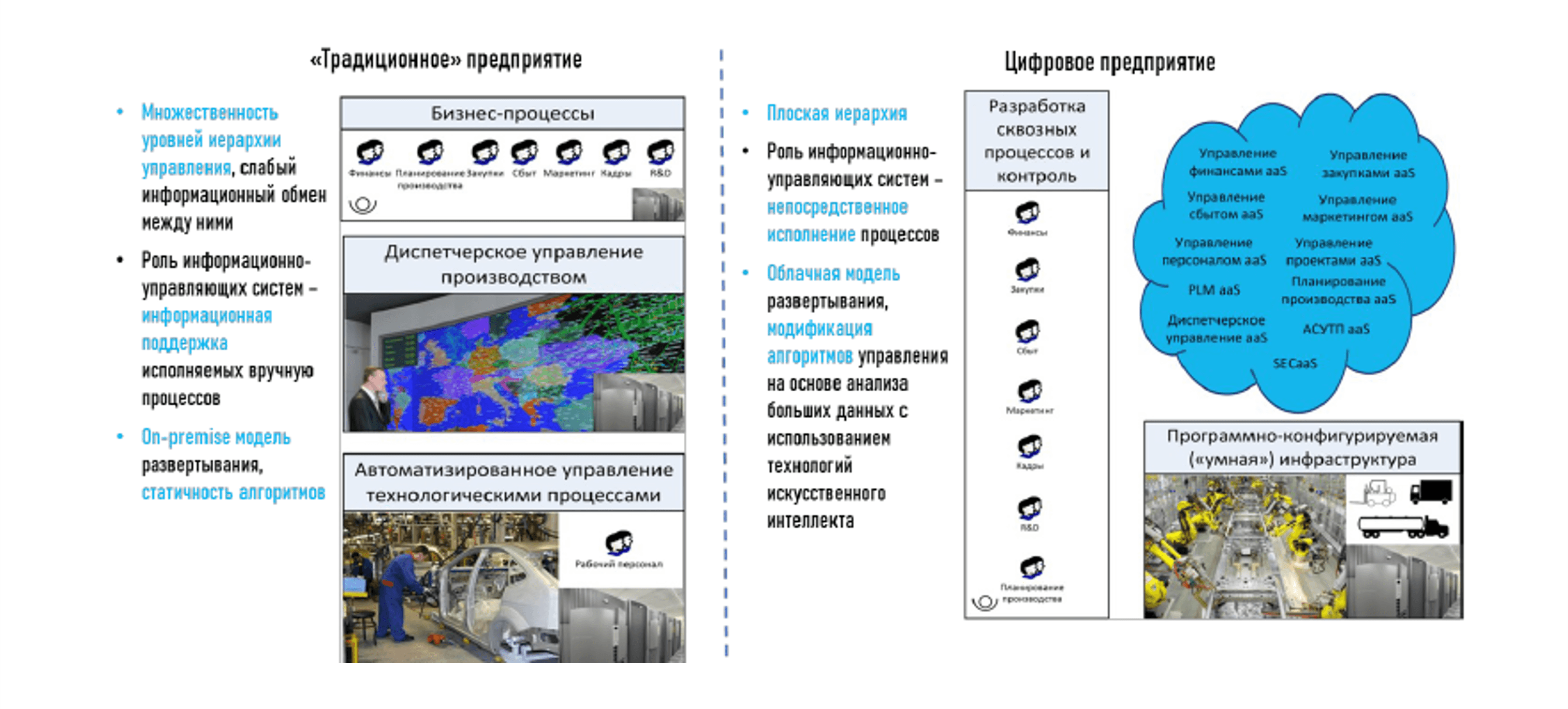

Это приведет к изменению архитектуры построения АСУТП и ее положения в «пирамиде» систем управления – вместо иерархической архитектуры с четким распределением функций по уровням, слабым информационным обменом между уровнями и аппаратно-зависимой их реализацией появится плоская архитектура с функциональным распределением, интенсивным информационным обменом между функциональными элементами и преимущественно аппаратно-независимой их реализацией, за исключением функций управления жесткого реального времени (Рис. 2).

Этот аппаратно-независимый функционал будет реализован в составе экосистем IIoT-платформ и приложений, наряду с функционалом верхнего уровня – автоматизации производственного планирования, диспетчеризации и бизнес-процессов (Рис. 2 справа вверху). Это относится как к существующему функционалу графического отображения производственных данных, получаемых от «полевого сегмента», и функционалу детерминистского планирования производственных процессов, так и, разумеется, к востребованному цифровизацией функционалу цифровых двойников, моделирования и стохастического планирования.

То есть IIoT – это не дополнительный сегмент традиционного рынка SCADA/MES, а новый рынок, приходящий на смену существующему, и при этом охватывающий новые функциональные области, вообще отсутствующие в традиционных SCADA/MES. Поэтому рынок IIoT-платформ и приложений будет расти как за счет добавления новой функциональности, так и за счет поглощения существующего рынка SCADA/MES в части функций отображения данных (HMI) и детерминистского планирования.

Рис. 2. Трансформация промышленных систем автоматизации как элемент цифровой трансформации предприятий

|

Источник: J’son & Partners Consulting

В этой связи важно отметить, что на начальном этапе развития «облачной» автоматизации, в период 2021-2025 гг., наиболее перспективным сегментом будет не промышленная автоматизация, то есть автоматизация средств производства, а именно новый сегмент автоматизации процессов эксплуатации промышленных изделий конечного потребления.

Уже сейчас этот новый сегмент намного больше первого по объему потребления ПЛК, но при этом зачастую вообще не имеет «надстройки» в виде АСУТП, то есть рынок открыт для новых игроков, а основными сферами применения выступает автомобильный транспорт и автоматизация инженерных систем зданий. Переход на более высокий уровень автоматизации процессов эксплуатации объектов конечного потребления, в частности, на автономное вождение автомобилей, буквально взорвут этот и так довольно большой в части потребления ПЛК рынок.

Тем не менее, проникновение IIoT в средства производства также идет очень активно, но несколько иначе, и имеет выраженную этапность. На первом этапе, имеющем место в настоящее время, внедрение IIoT ограничивается созданием аналитической «надстройки» над существующими АСУТП, которая позволяет реализовать функционал оптимизационного планирования, но не автономного управления, то есть охватывает только этапы планирования и контроля исполнения. Это уже позволяет получать заметный и устойчивый экономический эффект, причем практически без капитальных затрат. Соответствующий программный инструментарий уже предлагается ведущими вендорами АСУТП в виде коммерческих продуктов в партнерстве с разработчиками/провайдерами платформ IIoT, в том числе по модели SaaS, и активно используется обрабатывающей промышленностью. Второй этап, реализация которого ожидается в период 2025-2035 гг., то есть за пределами рассматриваемого в настоящем исследовании горизонта прогнозирования, будет реализовано автономное управление средствами производства, что позволит полностью автоматизировать цикл управления и получить максимальный экономический эффект от внедрения средств автоматизации.

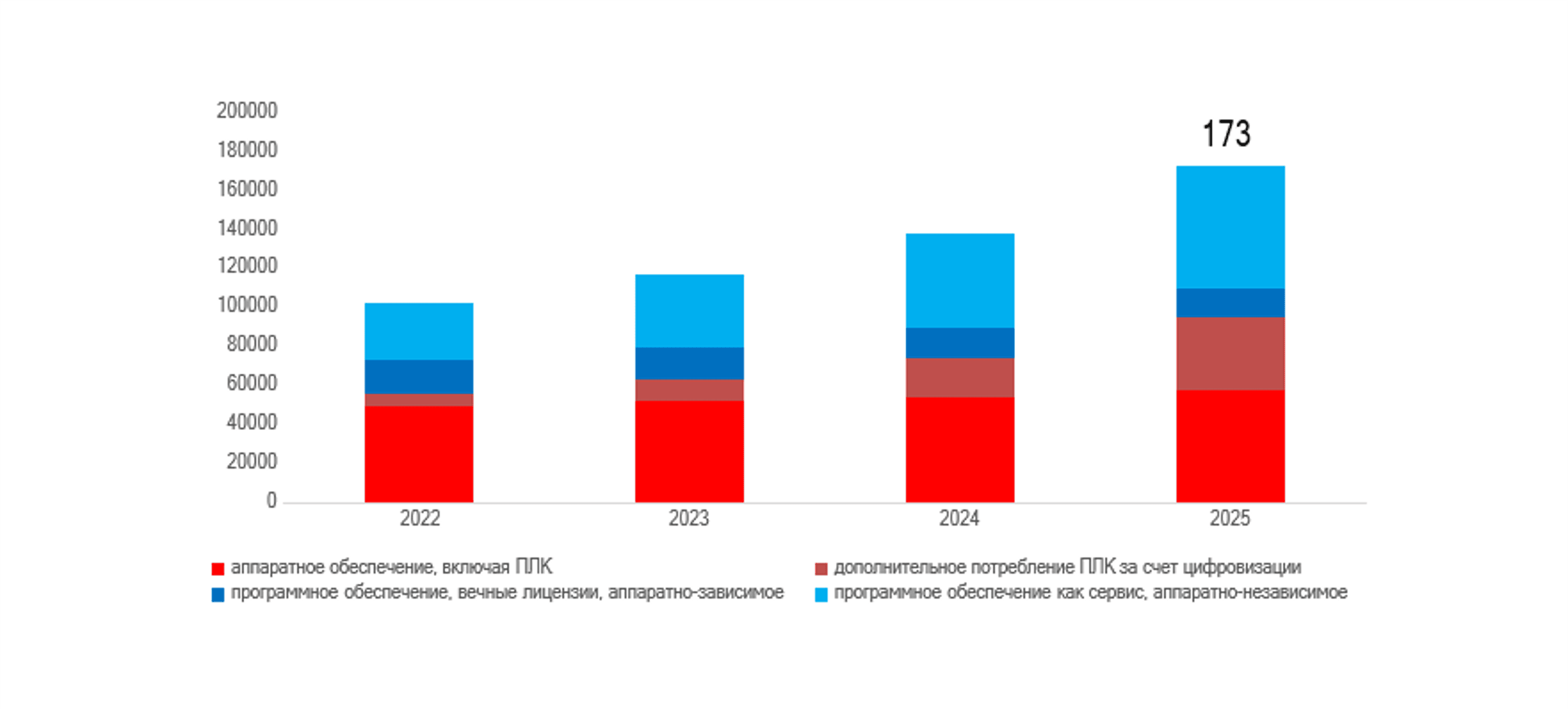

Рис. 3. Прогноз объема, структуры и динамики глобального рынка АСУТП и ПЛК в 2022- 2025 гг., млрд. долл.

|

Источник: J’son & Partners Consulting

Таким образом, под новым рынком АСУТП/ПЛК/MES следует понимать:

приложения реализующие функции самообучающихся АСУТП/MES;

виртуализованную сетевую и вычислительную инфраструктуру для их исполнения вместе с собственно приложениями образующими виртуальный инстанс функции, который может масштабироваться и перемещаться «по требованию»;

служебные функции, в первую очередь функции безопасности, необходимые для обеспечения SLA;

аппаратные ПЛК – в отличие от традиционного рынка тут следует отделять постоянно модифицируемую программную часть, она уже не часть единого аппаратно-программного комплекса;

сенсоры и актуаторы – здесь возможен рост, поскольку добавляются новые необходимые для наполнения цифровых двойников и моделирования сенсоры (например, датчики оборотов электродвигателей, вибрации, температуры и т.п.) и дополнительные актуаторы, например, автопилотов на транспорте и ЧПУ в машиностроении, а также новые подключаемые объекты – объекты конечного потребления.

При этом все компоненты, включая аппаратные, будут предоставляться по модели «как сервис» (aaS).

По прогнозу J’son & Partners Consulting ожидается что глобальный рынок АСУТП/MES/ПЛК в период 2022-2025 гг. будет расти с CAGR 13% и в 2025 году достигнет 173 млрд. долл., а основной прирост потребления придется облачную модель предоставления функций АСТУП/SCADA и MES – см. Рис. 3. Единственным сокращающимся сегментом будет потребление «вечных» лицензий. Эта устаревшая модель монетизации программного обеспечения АСУТП/MES будет замещаться новыми моделями монетизации, такими как оплата по фактическому объему использования функционала (consumption-based) и наиболее сложной и перспективной моделью оплаты по полученному от использования этого функционала конечному экономическому результату (outcome-based). Основной моделью развертывания SCADA/MES будет модель гибридного облака. Наибольший объем потребления облачных SCADA/MES придется на автоматизацию процессов эксплуатации промышленной продукции конечного пользования.

Российский рынок

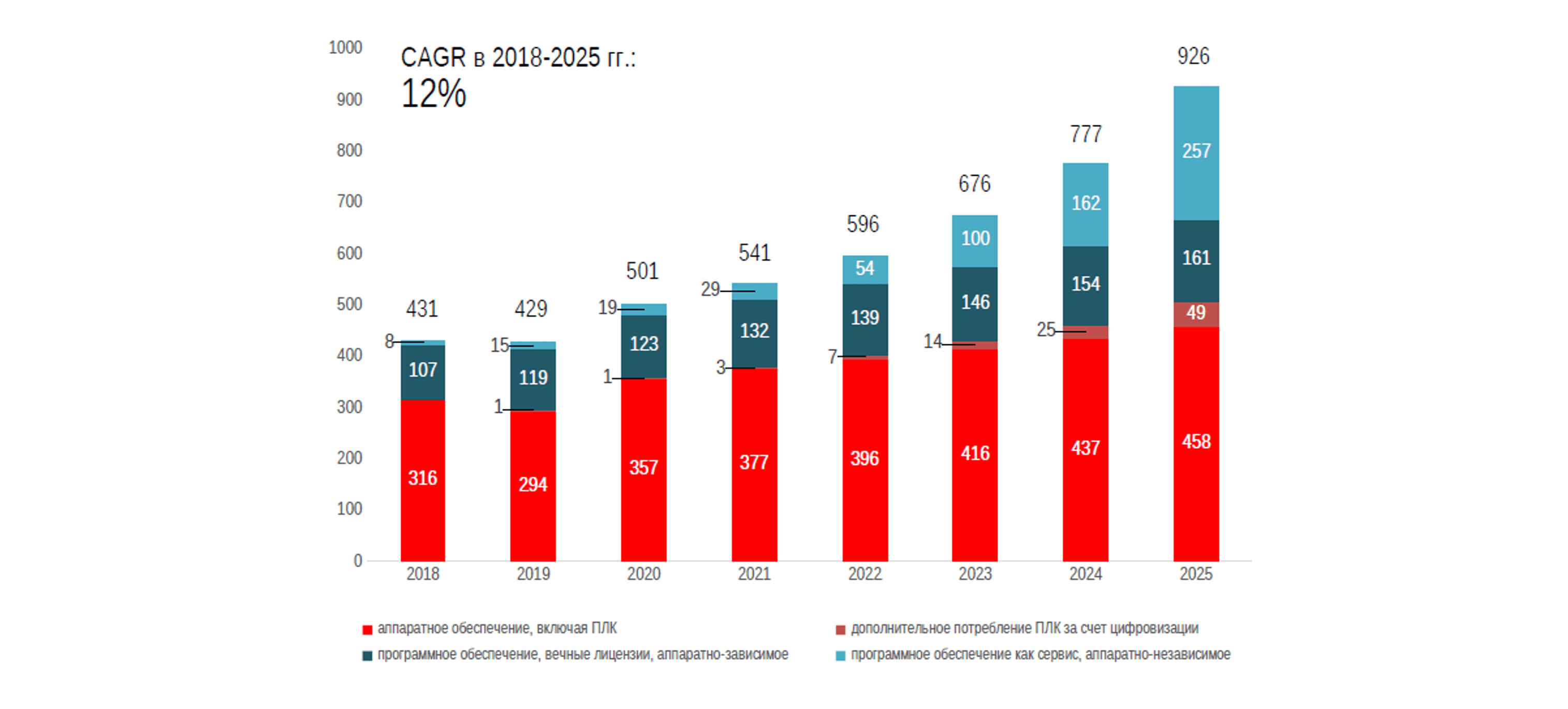

Согласно оценкам J’son & Partners Consulting, в 2020 году российский рынок автоматизированных систем управления технологическими процессами (АСУ ТП) и производственного планирования (MES) вырос на 17% по отношению к 2019 году и достиг 501 млн. долл., что составляет 0,7% от мирового потребления всех видов АСУТП, при этом по АСУТП используемых в промышленности и электроэнергетике доля России составляет 1,7%. По предварительным оценкам, в 2022 году рынок вырос на 8% до 541 млн. долл. Высокая динамика 2020 года не является характерной для российского рынка и для понимания базового уровня роста рынка АСУТП следует ориентироваться на динамику 2021 года и на CAGR 2018-2020 годов составляющий 8%.

Согласно позитивному прогнозу J’son & Partners Consulting ожидается, что в 2025 году объем рынка составит 926 млн. долл., CAGR в период 2018-2025 годов будет находиться на практически равном мировому высоком для зрелого рынка уровне 12% (Рис. 4).

Позитивный прогноз исходит из предположения, что основным драйвером роста будет быстрый рост проникновения облачных IIoT-платформ и приложений, вклад которого будет состоять как непосредственно в росте потребления облачных IIoT-сервисов, так и в дополнительном потреблении ПЛК, драйвером для которого является рост проникновения облачных IIoT-платформ. Сокращающимся сегментом в позитивном прогнозе выступит замещаемый облачным сегмент аппаратно-зависимого программного обеспечения АСТУП, монетизируемый по «традиционной» модели продажи вечных лицензий.

Как и на глобальном рынке, в России ключевым драйвером количественного роста и качественного развития рынка MES, АСУТП и ПЛК может стать полномасштабная цифровизация основных отраслей реального сектора экономики. В случае реализации такого оптимистичного сценария сформированный цифровизацией объем потребления АСУТП и MES нового поколения может в четыре раза превысить объем существующего в России рынка АСУТП и MES, и достичь 1,9 млрд. долл. ориентировочно в 2030 году. Но если сценарий полномасштабной цифровизации не будет реализован, российский рынок АСУТП и MES в период 2022-2025 гг. ожидает вялый рост, с последующим в 2025-2030 годы возможным обвалом ввиду необходимости вывода из эксплуатации основной доли производственных фондов в обрабатывающей промышленности по причине их полного физического износа, осуществляемой в ситуации отсутствия возможности окупаемого инвестирования в их обновление/замену.

Рис. 4. Объем, динамика и структура российского рынка «традиционных» и облачных АСУ ТП, факт за 2018-2020 гг., оценка за 2021 г., позитивный прогноз на 2022-2025 гг., млн долл. США

|

Источник: J’son & Partners Consulting

Прогнозируемая в рамках оптимистичного сценария структура российского рынка АСУТП, MES и ПЛК существенно отличается от глобальной1. Если в мире основным драйвером роста будут АСУТП и MES для автоматизации процессов эксплуатации промышленной продукции, и аналогичная тенденция будет наблюдаться на рынке ПЛК, то в России в случае реализации оптимистичного сценария существенно большее значение будет иметь автоматизация средств производства.

Это связано, в первую очередь, с крайне низким уровнем автоматизации существующих в России производств, и, соответственно, большим потенциалом роста потребления АСУТП и MES со их стороны, а во вторую – с малым объемом и неразвитостью рынка систем автоматизации инженерных систем зданий, потенциально являющихся основным потребителем АСУТП для автоматизации промышленной продукции конечного потребления, но характеризующихся существенно большей инертностью именно в России (в мире наоборот).

Отметим, что для обрабатывающей промышленности успешная масштабная цифровизация является без преувеличения вопросом ее выживания уже в ближайшие 10 лет, а для сферы эксплуатации зданий и сооружений она лишь желательный, но не обязательный элемент развития. Тем не менее, к концу прогнозного периода в случае реализации оптимистичного сценария уже будет заметно влияние процессов цифровизации в части автоматизации процессов эксплуатации промышленной продукции конечного потребления.

Методология

Для целей настоящего исследования под автоматизированными системами управления технологическими процессами (АСУТП) понимаются не только непосредственно автоматизация производственных процессов, то есть автоматизация на этапе производства промышленной продукции (автоматизация средств производства), но и автоматизация процессов эксплуатации промышленной продукции получающая свое распространение по мере развития концепции автономности. Соответственно, перспективы рынка АСУТП рассматриваются с точки зрения перехода производителей промышленной продукции на концепцию кибер-физических продуктово-сервисных систем.

Автономность на этапе эксплуатации промышленной продукции – это в первую очередь автоматизация инженерных систем зданий и сооружений, так называемое «Умное здание». Другой, еще более массовый вид объектов автоматизации на этапе эксплуатации, не являющийся средствами производства промышленной продукции - это транспортные средства. Наиболее массовые из них – автомобили, пока не имеют развитых АСУТП, но получат их по мере внедрения систем помощи водителю и, в конечном итоге, систем автономного вождения, которые и будут такими специализированными АСУТП.

В составе АСУТП зданий и сооружений не учтена бытовая техника, не относящаяся к инженерным системам зданий. Так, учтены контроллеры кондиционеров, нагревательных котлов, электрики и т.п., а холодильников и стиральных машин - нет.

Выбор такой методики, включающий и этап эксплуатации промышленной продукции, основан на концепции продуктово-сервисных кибер-физических систем, особенностью которых является наличие ответственности производителя за систему на этапе ее эксплуатации, и предоставления потребителю функций системы, а не самой системы, при этом потребителем может быть другая кибер-физическая система.

Рынок программируемых логических контроллеров (ПЛК) рассматривается как часть рынка АСУТП, в оцениваемый объем которого помимо ПЛК включены:

Другие составляющие аппаратной компоненты АСУТП, так называемого «полевого сегмента»

- сенсоры и актуаторы;Программные компоненты АСУТП, разделяемые на:

o аппаратно-зависимые, продаваемые по модели разовых платежей («вечные» лицензии);

o аппаратно-независимые, предоставляемые по облачной модели (aaS).

Затраты на услуги монтажа компонент «полевого сегмента», внедрения и техподдержки аппаратно- зависимого программного обеспечения не учтены в объеме рассматриваемого в настоящем исследовании рынка АСУТП.

Облачные IIoT-платформы и приложения, как ключевой компонент процессов цифровизации, рассматриваются в двух ипостасях: как замена части функционала «традиционных» АСУТП, и как их дополнение новым, в первую очередь аналитическим функционалом, а также как новая модель монетизации – регулярными платежами. Поэтому при расчете общего объема рынка АСУТП учитывались пересечения, то есть какая часть рынка облачных IIoT-платформ будет заменой функционалу «традиционных» АСУТП, а какая – его расширением.

Также оценен вклад облачных IIoT-платформ в формирование дополнительного потребления ПЛК.

Ввиду наличия четкого разделения между уровнями управления в традиционных системах автоматизации, для «традиционных» АСУТП не учтена выручка от функционала MES, но она учтена для АСУТП нового поколения - облачных IIoT-платформ и приложений, где такой функционал совмещен. Так, например, в сегменте управления автотранспортом для традиционной модели выручка от АСУТП принята равной нулю, поскольку не учтена выручка от on-premise приложений Fleet Management, являющихся разновидностью MES. При этом для облачной модели предоставления функционала Fleet Management в составе IIoT-платформ и приложений эта выручка учтена.

Источниками исходных данных для качественной оценки тенденций и перспектив рынка АСУТП являются научные работы по этой теме и анализ тенденций развития продуктовых портфелей ведущих вендоров АСУТП и ПЛК.

Количественные оценки не только по России, но и по миру выполнены J’son&Partners Consulting самостоятельно. Для оценки по миру использованы данные Mordor Intelligence, Pyramid Research и ряда других аналитических агентств в части оценки «традиционного» рынка АСУТП и ПЛК.

Детальные результаты исследования представлены в полной версии Отчета.

Аналитический Отчет "Облачная трансформация глобального и российского рынков ПЛК, АСУТП и MES"

Содержание

1.МЕТОДОЛОГИЯ И ГРАНИЦЫ ИССЛЕДОВАНИЯ

2.ВЫВОДЫ И РЕКОМЕНДАЦИИ

3.МИРОВОЙ РЫНОК АСТУП И ПЛК

3.1. ОЦЕНКА ОБЪЕМА, ДИНАМИКИ И ПРОГНОЗ РАЗВИТИЯ

3.2. ДРАЙВЕРЫ И БАРЬЕРЫ РАЗВИТИЯ РЫНКА

3.3. КЛЮЧЕВЫЕ ТЕХНОЛОГИЧЕСКИЕ И БИЗНЕС-ТЕНДЕНЦИИ РАЗВИТИЯ

3.4. ПОДХОДЫ И ТЕХНОЛОГИИ ОБЕСПЕЧЕНИЯ КИБЕР-БЕЗОПАСНОСТИ АСУТП И ПЛК

4.МЕЖДУНАРОДНАЯ КЛАССИФИКАЦИЯ EDGE-УСТРОЙСТВ И ТЕХНИЧЕСКИЙ АНАЛИЗ ПЛК

4.1. ПОДХОДЫ К КЛАССИФИКАЦИИ EDGE DEVICES В МИРЕ

4.2. ТЕХНИЧЕСКИЙ АНАЛИЗ ПЛК

5.ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКОВ АСУТП И ПЛК В РОССИИ

5.1. ПОТЕНЦИАЛЬНАЯ ЕМКОСТЬ РЫНКОВ АСУ ТП И ПЛК В РОССИИ С УЧЕТОМ ПЕРСПЕКТИВ ЦИФРОВИЗАЦИИ РЕАЛЬНОГО СЕКТОРА ЭКОНОМИКИ: ОБЩАЯ И В РАЗРЕЗЕ КЛЮЧЕВЫХ ВЕРТИКАЛЕЙ (СФЕР ПРИМЕНЕНИЯ)

5.2. ПОЗИТИВНЫЙ И КОНСЕРВАТИВНЫЙ ПРОГНОЗЫ ДИНАМИКИ РЫНКА АСУ ТП И ПЛК В 2021 – 2025 ГОДАХ: ОБЩИЙ И В РАЗРЕЗЕ КЛЮЧЕВЫХ ВЕРТИКАЛЕЙ (СФЕР ПРИМЕНЕНИЯ)

5.2.1. Позитивный прогноз

5.2.2. Консервативный прогноз

5.3. ДРАЙВЕРЫ И БАРЬЕРЫ РАЗВИТИЯ РЫНКА АСУ ТП И ПЛК В РОССИИ 44

5.3.1. Барьер №1 – высокий уровень физического износа промышленного оборудования

5.3.2. Барьер №2 – непринятие новых бизнес-моделей и технологий управления предприятием

5.4. КЛЮЧЕВЫЕ ТЕХНОЛОГИЧЕСКИЕ, ОБЩЕПРОМЫШЛЕННЫЕ И БИЗНЕС-ТЕНДЕНЦИИ РАЗВИТИЯ РЫНКОВ АСУТП И ПЛК В РОССИИ

Список рисунков

Рис. 1. Объем, динамика и структура глобального рынка «традиционных» и облачных АСУ ТП, факт за 2018-2020 гг., прогноз на 2021-2025 гг., млн долл. США

Рис. 2. Объем, динамика и структура глобального рынка IIoT-платформ и приложений («облачных» АСУ ТП), факт за 2018-2020 гг., прогноз на 2022 и 2025 гг., млн долл. США

Рис. 3. Объем, динамика и структура глобального рынка ПЛК включая ПЛК входящие в состав АСУТП, факт за 2018-2020 гг., прогноз на 2021-2025 гг., млн долл. США

Рис. 4. Новации в области автоматизации процессов производства и эксплуатации промышленной продукции

Рис. 5. Новации в архитектуре построения систем автоматизации процессов производства и эксплуатации промышленной продукции

Рис. 6. Трансформация систем промышленной автоматизации как элемент цифровой трансформации промышленных предприятий

Рис. 7. Архитектура обеспечения кибер-безопасности распределенных IIoT-систем

Рис. 8. Система кибер-безопасности организуемая «поверх» сети программно-управляемой сети, на примере сети 5G

Рис. 9. Концепция сквозного сетевого и вычислительного слоя (распределенного частного коммуникационно-вычислительного облака)

Рис. 10. Интегрированная с сетью 5G кросс-доменная система кибер-безопасности

Рис. 11. Пилотный проект по развертыванию 5G RAN и сквозных сетевых слоев, China Southern Power Grid, China Mobile и Huawei, 2020 г.

Рис. 12. Пилотный проект по развертыванию 5G RAN и сетевых слоев с MEC, Saudi Aramco, Saudi Telecom Company и Huawei, 2020 г.

Рис. 13. Глобальный рынок Managed NFV для размещения в распределенной системе дата-центров, включая MEC, млн. долл., оценка за 2020 г., прогноз на 2021-2025 гг.

Рис. 14. Российский рынок Managed NFV для размещения в распределенной системе дата-центров, включая MEC, млн. долл., прогноз на 2021-2025 гг.

Рис. 15. Потенциальная емкость рынков АСУ ТП и ПЛК в России с учетом перспектив цифровизации реального сектора экономики, оценочно 2030 год в сравнении с фактом за 2020 год

Рис. 16. Потенциальная емкость сегмента облачных IIoT-платформ и приложений в России с учетом перспектив цифровизации реального сектора экономики, оценочно 2030 год в сравнении с фактом за 2020 год

Рис. 17. Потенциальная емкость сегмента ПЛК в России с учетом перспектив цифровизации реального сектора экономики, оценочно 2030 год в сравнении с фактом за 2020 год

Рис. 18. Структура потребления в сегменте «традиционных» АСУТП по сферам применения, факт за 2020 г., оценка на 2030 г., %

Рис. 19. Структура потребления в сегменте «облачных» АСУТП (IIoT-платформ и приложений) по сферам применения, факт за 2020 г., оценка на 2030 г., %

Рис. 20. Структура потребления ПЛК по сферам применения, факт за 2020 г., оценка на 2030 г., %

Рис. 21. Достижимый в отраслях реального сектора российской экономики экономический эффект от цифровизации (автоматического сквозного оптимизационного управления) и его распределение между бизнесом и обществом, оценка на 2030 г., млн. долл. США

Рис. 22. Соотношение вклада производственных и управленческих технологий в экономический эффект, Россия, оценка на 2030 г., млрд. долл. США

Рис. 23. Объем, динамика и структура российского рынка «традиционных» и облачных АСУ ТП, факт за 2018-2020 гг., позитивный прогноз на 2021-2025 гг., млн долл. США

Рис. 24. Объем, динамика и структура российского рынка IIoT-платформ и приложений («облачных» АСУ ТП), факт за 2018-2020 гг., позитивный прогноз на 2021-2025 гг., млн долл. США

Рис. 25. Объем, динамика и структура российского рынка ПЛК включая ПЛК входящие в состав АСУТП, факт за 2018-2020 гг., позитивный прогноз на 2021-2025 гг., млн долл. США

Рис. 26. Структура потребления в сегменте «традиционных» АСУТП по сферам применения, факт за 2020 г., позитивный прогноз на 2025 г., %

Рис. 27. Структура потребления в сегменте «облачных» АСУТП (IIoT-платформ и приложений) по сферам применения, факт за 2020 г., позитивный прогноз на 2025 г., %

Рис. 28. Структура потребления ПЛК по сферам применения, факт за 2020 г., позитивный прогноз на 2025 г., %

Рис. 29. Объем, динамика и структура российского рынка «традиционных» и облачных АСУ ТП, факт за 2018-2020 гг., консервативный прогноз на 2021-2025 гг., млн долл. США

Рис. 30. Объем, динамика и структура глобального рынка IIoT-платформ и приложений («облачных» АСУ ТП), факт за 2018-2020 гг., консервативный прогноз на 2021-2025 гг., млн долл. США

Рис. 31. Объем, динамика и структура российского рынка ПЛК включая ПЛК входящие в состав АСУТП, факт за 2018-2020 гг., позитивный прогноз на 2021-2025 гг., млн долл. США

Рис. 32. Структура потребления в сегменте «традиционных» АСУТП по сферам применения, факт за 2020 г., консервативный прогноз на 2025 г., %

Рис. 33. Структура потребления в сегменте «облачных» АСУТП (IIoT-платформ и приложений) по сферам применения, факт за 2020 г., консервативный прогноз на 2025 г., %

Рис. 34. Структура потребления ПЛК по сферам применения, факт за 2020 г., консервативный прогноз на 2025 г., %

Рис. 35. Станочный парк в России, тыс. штук станков, 1992 - 2013 гг.

Рис. 36. Динамика возрастной структуры производственного оборудования в машиностроении России, 1980-2013 гг.

Рис. 37. Динамика износа производственного оборудования в машиностроении России, в % от общей стоимости производственных фондов, 1992-2013 гг.

Рис. 38. Динамика уровня использования производственных мощностей в разрезе отдельных видов продукции машиностроения, в % от рабочего времени, в период 1980-2013 гг.

Рис. 39. Уровень проникновения основных видов средств автоматизации бизнес-процессов на крупных предприятиях в России, % от общего количества крупных предприятий, 2015 год

Рис. 40. Принципы развития IIoT-экосистем