Рынок 3D печати и перспективы применения аддитивных технологий в России и в мире

В настоящем Отчете J'son & Partners Consulting собраны практически все последние достижения в сегменте аддитивного производства (АП) на момент проведения исследования. Рассмотрены основные типы и параметры принтеров, технологии печати, материалы, варианты готовой продукции, примеры использования и применения. Дается подробная оценка рынка 3D печати в России и в мире, прогнозы, тенденции и тренды.

В Отчете сформулированы «Золотые правила» применимости 3D-печати, перечислены Контрольные вопросы для помощи в подборе производственного оборудования, подробно раскрыты подходы к ответ на вопросы:

Можно ли напечатать данную деталь на 3D принтере и на каком оборудовании? Как выбрать технологию, материал, принтер для печати?

Насколько это эффективно для Компании?

Как повысить эффективность применения 3D печати?

Как организовать работу по 3D печати в Компании?

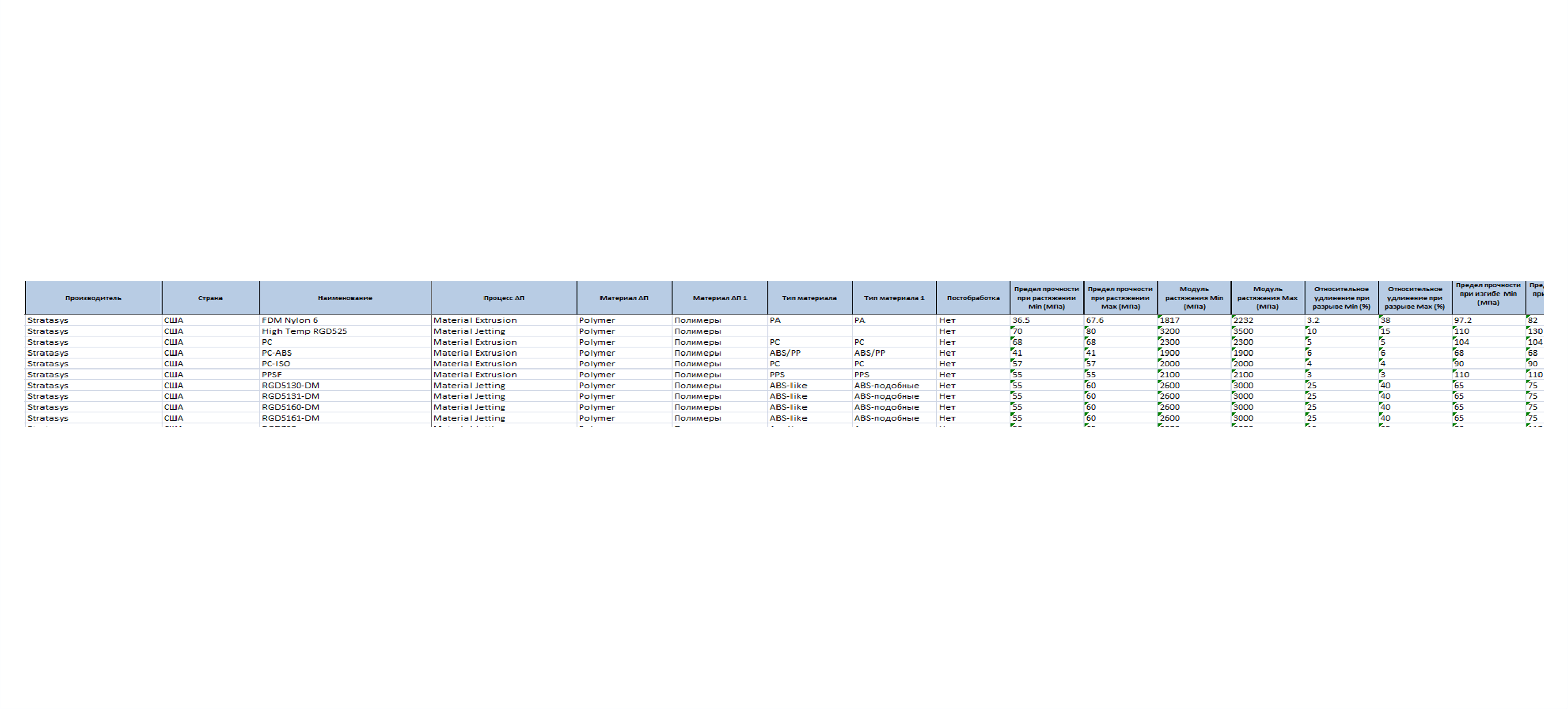

К Отчету прилагается База данных всех существующих промышленных принтеров в мире, дается их сочетание с технологией и материалами, перечислены основные параметры печати.

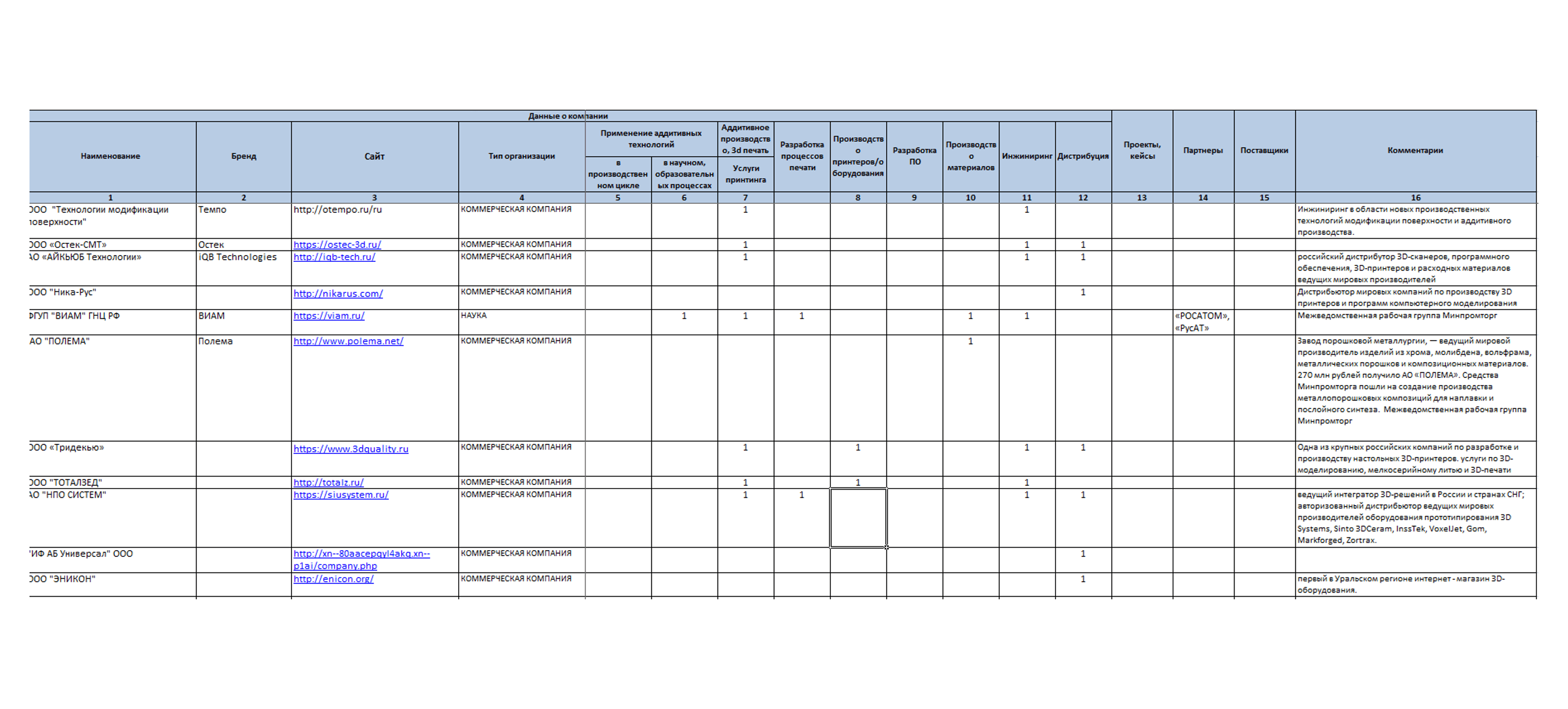

Подробно раскрыты основные сегменты игроков, составляющих экосистему 3D печати в России. Приводится «Атлас Компаний 3D печати в России».

«Фактически исследование можно считать уникальным на сегодняшний день справочным пособием, учебником, и даже энциклопедией современного состояния 3D печати.

Заказчик может быть уверен, что ничего подобного по охвату всех аспектов АП ни в отечественном, ни в зарубежном исследовательском пространстве не существует, если исключить не известные нам, но, вероятно, существующие наработки в оборонной промышленности».

Из отзыва профессионального Эксперта, принимавшего участие в исследовании

Использование сведений и знаний из исследования J'son & Partners Consulting дает полную картину возможностей построения собственной стратегии участия в самом современном и значимом для развития практически любого производства сегменте – аддитивном технологическом процессе.

Ключом к оформлению стратегии в применении 3D печати является четко и ясно сформулированные амбиции и представления о своем месте в экономике и производстве будущего, на уровне предприятия, отрасли, или страны.

Оптимальная стратегия набора экспертизы должна исходить из максимального спектра доступных значений. Иначе говоря, если есть возможность взять все самое лучшее от всех самых лучших - это надо сделать. И настоящее исследование, в этом смысле, прямое руководство к действию. Одновременно, процесс «набора высоты» можно легко увязать с текущими потребностями собственного или смежного производства.

1. Перспективы применения 3D печати

Проведенный консультантами J’son & Partners Consulting анализ показал, что:

Рынок 3D печати находится в самом начале подъема, экспериментов печати в разных отраслях, различной номенклатуры продукции, редизайна изделий; интенсивно совершенствуется ПО, материалы, оборудование, процессы.

3D печать уверенно занимает свое место практически во всех отраслях реального сектора экономики, введена в коммерческую эксплуатацию, компании продолжают расширять номенклатуру печатаемой продукции.

Применение аддитивных технологий в производстве, маркетинге, проектировании, визуализации для клиентов и руководства компании расширяется с каждым годом.

Мировые промышленные лидеры и эксперты прогнозируют, что:

2/3 промышленных лидеров уже сейчас применяют АП в производственных процессах.

к 2030 году 2/3 всей изготавливаемой продукции в мире будет производиться с напечатанным комплектующими.

к 2030-2050 гг. в ряде производственных отраслей 3D печать позволит печатать полностью готовую продукцию.

Хотя прототипирование остается крупным сегментом АП (как исторически сложившееся первое применение АП), наиболее высокими темпами растет востребованность АП в других сегментах, включая производство функциональных деталей.

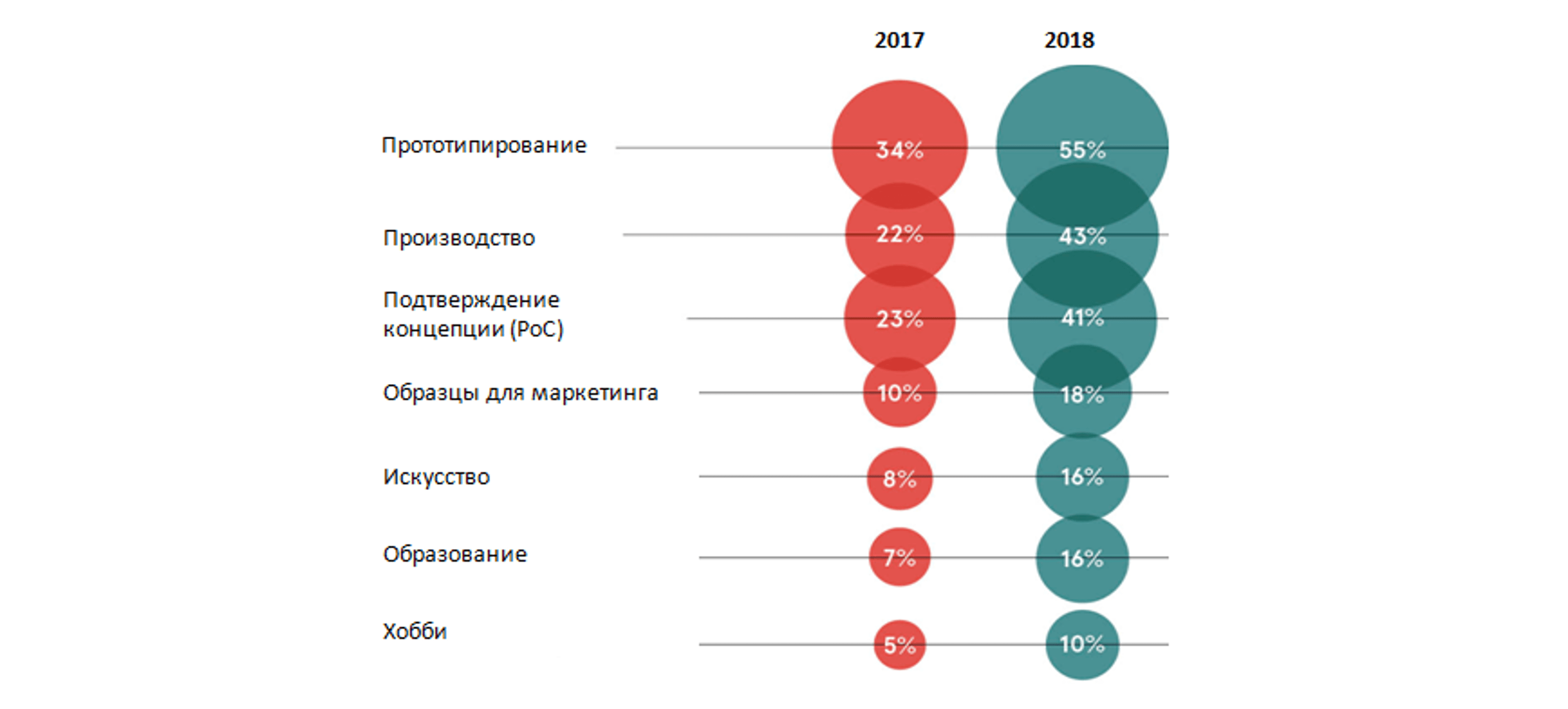

По данным опроса 1000 глобальных промышленных компаний, проведенных Sculpteo, более 40 % компаний уже применяют 3D печать для изготовления продукции в 2018 году (в сравнении с 22% в 2017 году), при этом в аэрокосмическом секторе наибольшее применение (более 60% компаний используют АП в производстве).

Рис. 1 Цели применения 3D-печати промышленных компаний в мире, сравнение 2017 и 2018 гг.

|

Источник: J’son & Partners. По материалам RACONTEUR “FUTURE OF MANUFACTURING”

По оценкам объема мирового рынка Wohlers, производство функциональных деталей составляет уже самую большую долю применения в компаниях (33%), в сравнении с другими областями применения.

Пионерами рынка стали США, Япония, страны Западной Европы, включая Германию, Великобританию, Францию и ряд других стран. В каждой из них есть свои сложившиеся лидеры - производители 3D-принтеров. Значительную активность проявляют Южная Корея, Израиль и Китай, который своей скоростью освоения новых технологий вызывает опасение традиционного лидера высокотехнологичных направлений в мире – США.

Уровень проникновения 3D печати различен от отрасли к отрасли и зависит от преимуществ, которые несут аддитивные технологии конкретной отрасли, а также от барьеров для их использования.

Лидируют и занимают более 50% рынка отрасли: промышленность, авиакосмос, автомобилестроение, медицина и стоматология, потребительский сектор.

Со временем доля 3D печати в готовом изделии будет возрастать. По мере прихода 3D печати в новые отрасли стремительно будет расти количество произведенной продукции в других отраслях.

Однако переход на более высокий уровень зрелости определяется технологической готовностью компании, отрасли, страны.

Если говорить о перспективах, долгосрочными драйверами развития аддитивного производства будут положительные эффекты, которые данные инновационные технологии способны оказать на развитие отдельных компаний, отраслей, а также экономику в целом.

2. Будущее 3D печати в промышленных масштабах

При всех плюсах 3D печать пока не достигла такого уровня зрелости, чтобы печатать детали любой формы и сложности в неограниченных объемах по конкурентоспособной цене.

Производители все еще ведут постоянные исследования и разработки, работы по совершенствованию оборудования, технологических процессов, расширению линейки и изобретению новых материалов, адаптированных под АП.

При всех существующих и ожидаемых выгодах, аддитивные технологии не могут полностью заменить традиционное производство. Оно по-прежнему будет широко востребовано в массовом производстве. Две эти производственные технологии будут дополнять друг друга.

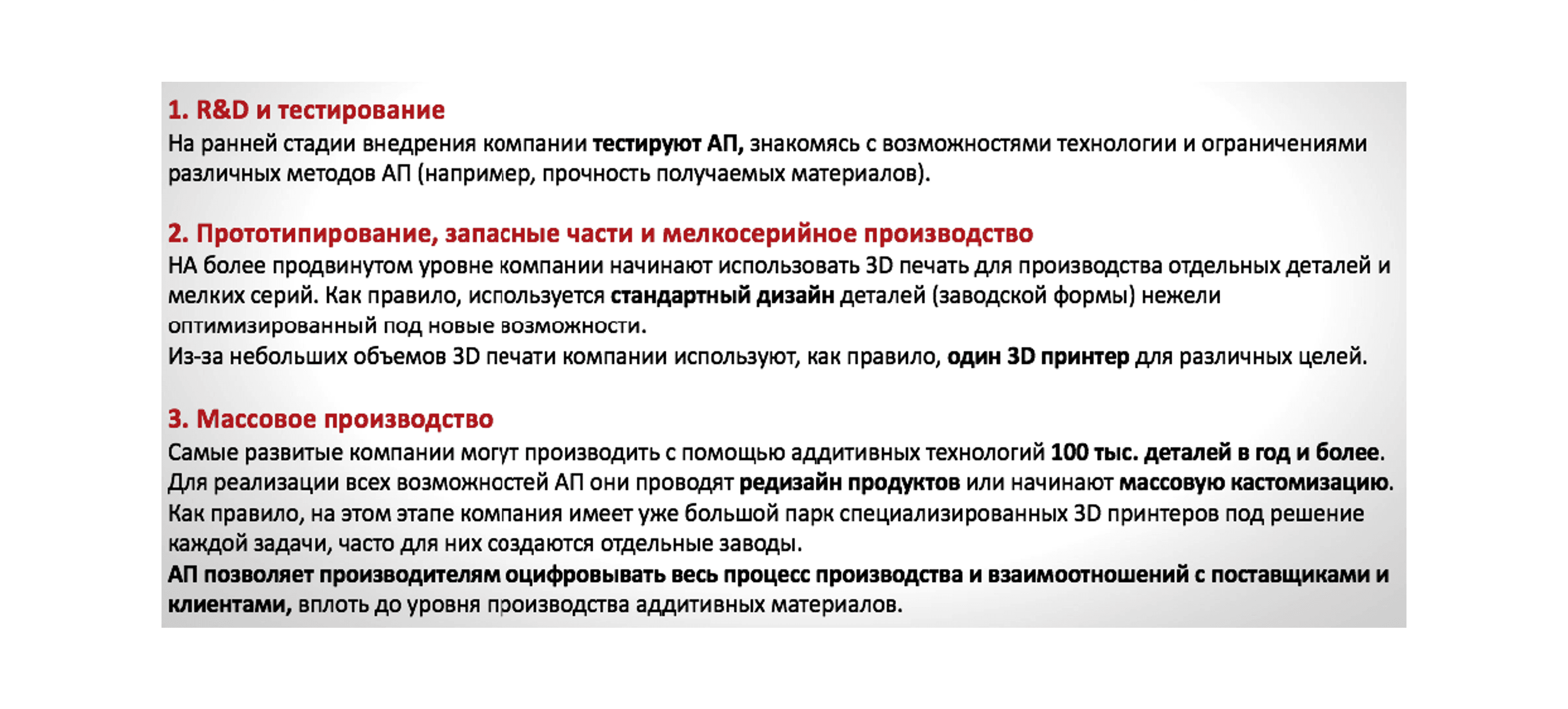

3. Предпосылки роста рынка: уровни зрелости 3D печати

Исторически (и поэтому чаще всего) АП используют для создания прототипов, сокращая время разработки и вывода продуктов, позволяя быстро согласовать с руководством макет.

Еще одним фактором популярности прототипирования является отсутствие необходимости сертификации напечатанных объектов, поскольку прототипы (демообразцы не являются ответственными деталями и конструкциями).

В то же время, применение 3D печати обеспечивает для компаний-внедренцев результаты, не доступные ранее, которые стимулируют все большее внедрение 3D печати в производственные и маркетинговые процессы в компании.

Рис. 2 Три стадии зрелости внедрения 3D печати в компании, отрасли, стране

|

Источник: J’son & Partners Consulting

4. Новые возможности и преимущества 3D печати

Сегодня технологические достижения позволяют уже экспериментировать с полномасштабным промышленным производством на основе АП и обеспечивают:

Беспрецедентное сокращение производственного цикла и разработки продукта.

Не существовавшую ранее свободу дизайна (в т.ч. для новых продуктов).

Увеличение добавленной стоимости за счет освоения производственной экспертизы и/или сокращения посредников.

Возможность оперативного изготовления оснастки (или отсутствие необходимости в оснастке).

Производители научились создавать различные материалы для печати (полимеры, металлы, композиты и т.д.).

Постоянно совершенствуют оборудование. В том числе в России.

Возможность печати у широкого круга партнеров (вместо зависимости от одного поставщика).

Возможность встраивания в производственный процесс напрямую через цифровизацию инфраструктуры (для производителей это полный контроль над производством, без участия аутсорсинговых / оффшорных производителей и поставщиков оснастки).

Беспрецедентное сокращение производственного цикла и разработки продукта.

Не существовавшую ранее свободу дизайна (в т.ч. для новых продуктов).

Увеличение добавленной стоимости за счет освоения производственной экспертизы и/или сокращения посредников.

Возможность оперативного изготовления оснастки (или отсутствие необходимости в оснастке).

Производители научились создавать различные материалы для печати (полимеры, металлы, композиты и т.д.).

Постоянно совершенствуют оборудование. В том числе в России.

Возможность печати у широкого круга партнеров (вместо зависимости от одного поставщика).

Возможность встраивания в производственный процесс напрямую через цифровизацию инфраструктуры (для производителей это полный контроль над производством, без участия аутсорсинговых / оффшорных производителей и поставщиков оснастки).

АП создает деталь напрямую из цифровой модели. Цифровая модель может быть отправлена (и получена) из любого места и позволяет:

Децентрализовать производство, упростить логистику, транспорт, склад, цепочку поставок

Разместить 3D принтеры у Заказчиков (больницы, армия, удаленные месторождения и поселения и т.д.).

Обеспечить печать по запросу в момент возникновения потребности.

Организовать ремонт в местах производства или поломки.

Организовать печать запчастей.

АП подходит для создания такого дизайна продуктов, который ранее был недостижим, либо был слишком дорогим для изготовления традиционными методами (механическая обработка на станках с ЧПУ, литье и т.д.):АП позволяет объединить несколько частей и десятки компонентов в одну деталь, что упрощает сборку и ускоряет производство.

Возможность кастомизации продукции по требованию Заказчика.

Топологическая оптимизация под спец требования конкретного применения (например, облегчение конструкции или сокращение расхода материала).

Печать конструкций любой сложности без удорожания (принцип «сложность за бесплатно» - когда производство одной детали стоит столько же, что и большой партии).

5. Оценка рынка 3D печати в мире

Оценка рынка 3D печати составляет:

~ более $7 млрд. в 2017 году, в т.ч. услуги составили более 60% рынка2.

~ $350 млрд. – прогноз к 2035 году (оценка BCG), если аддитивные технологии займут 1,5% глобального рынка обрабатывающей промышленности (или около 50% целевого рынка).

~ $640 млрд. - к 2050-2065 годам (консенсус анализ международных экспертов), на основе 5% от общего рынка обрабатывающей промышленности (или 100% целевого рынка). Эксперты склоняются к превышению этого показателя в силу потенциальных выгод применения АП.

Перспективы для России могут быть еще более влиятельными в силу преобладания импорта в производственных отраслях.Более 60% мировых продаж 3D принтеров в 2017 году держали за собой 10 производителей: Stratasys, 3D Systems, Envisiontech и др.

По количеству установленных 3D машин лидерство принадлежит США, далее Израиль, Европа, Китай, Япония.

6. Основной принцип технологий аддитивного производства

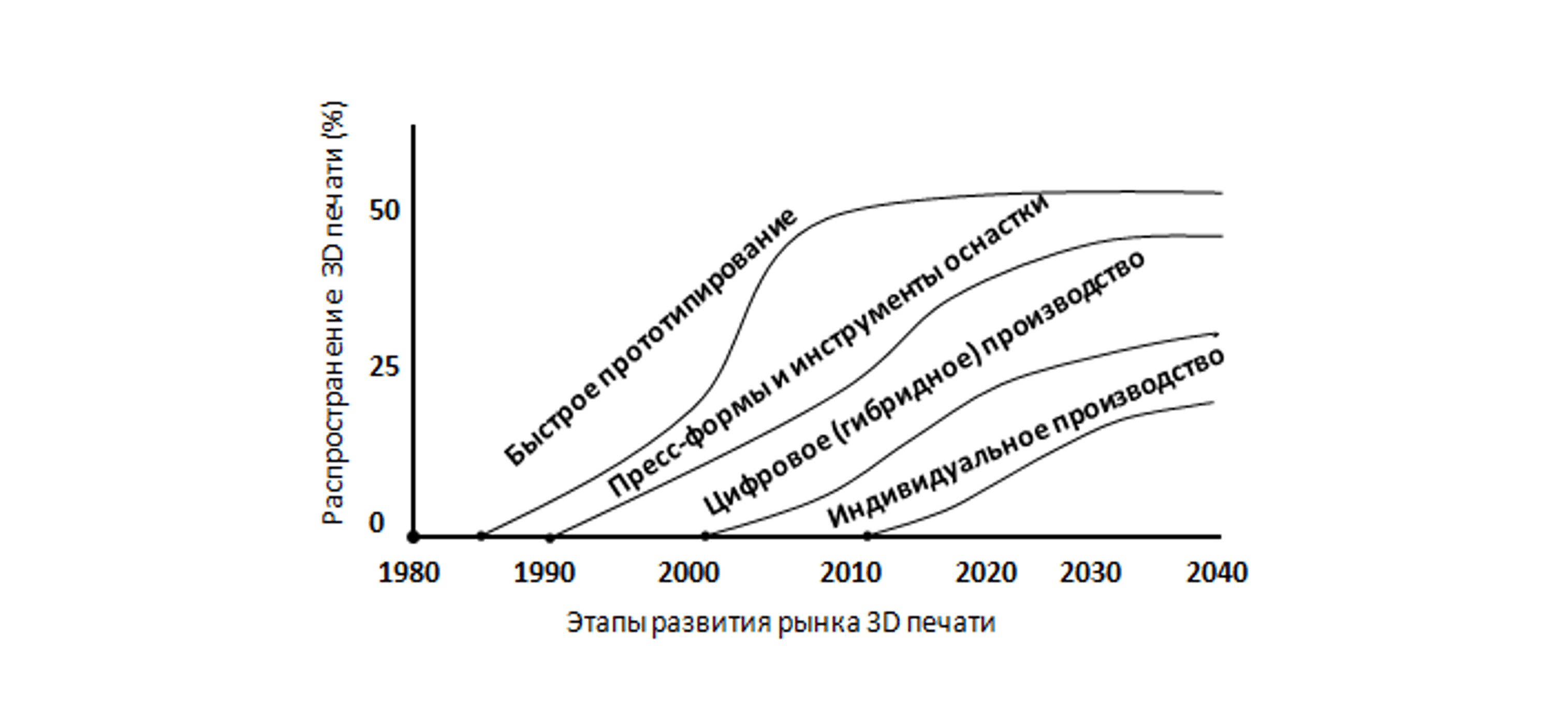

Первоначально, вместо названия аддитивное производство (АП) применялся термин «быстрое прототипирование» (rapid prototyping) – быстрое создание прототипа изделия в целях проверки проектных расчетов, доработки при необходимости и утверждения опытного образца перед началом серийного производства. Ранее эту работу выполняли специализированные компании, часто расположенные в другой стране (например, в Китае или Тайване). Стоимость изготовления единичного прототипа была не соразмерна стоимости изготовления единицы продукта в массовом заказе, при этом образца приходилось ждать неделями.

Возможность создания прототипа на месте и мгновенного тестирования его функциональных свойств явилась реальным технологическим прорывом для производственных и дизайнерских компаний, что стало толчком к развитию рынка.

Далее, технологию подхватили и доработали промышленные компании для разработки оснастки, что существенно сократило подготовительный цикл производства и себестоимость.

По мере совершенствования технологий и материалов и все большей интеграции АП в производственный цикл промышленных гигантов, стала возможной печать полнофункционального продукта (а не только предварительного макета), а также индивидуальной печати на заказ, в связи с чем, термин «быстрое прототипирование» перестал отражать реальные возможности 3D-печати и возникла необходимость в отдельном понятии, которое назвали «аддитивное производство».

Рис. 3 Этапы развития рынка 3D-печати

|

Источник: J’son & Partners Consulting по данным издания «3D печать», Кристофер Барнат

Основной принцип технологии АП заключается в том, что модель создается с использованием системы трехмерного автоматизированного проектирования (3D САПР, 3D CAD – Computer-Aided Design). Данные моделирования разбиваются на серии данных (слои) двумерных сечений заданной толщины, которые затем загружаются в программное обеспечение 3D-принтера и послойно изготавливаются в соответствии с разработанной 3D-моделью.

Этот принцип послойного подхода заложен в конструкцию практических всех моделей принтеров, которые отличаются только типом используемого материала, методом создания слоев, типом подачи энергии и технологией их склеивания между собой. Основных способов (технологических процессов) склеивания материалов в мире разработано и введено в коммерческую эксплуатацию 7 (семь).

Внутри каждого способа производители соответствующего оборудования применяют различные варианты работы с материалами и создают патентованные технологии, в зависимости от жидкого / твердого сырья, спекания / склеивания / сплавления слоев между собой, использования лазера, ультрафиолета, нагревания, охлаждения для создания химической реакции.

Синонимы термина аддитивное производство (от англ. additive – добавлять):

атоматизированное изготовление (Autofab – Automated Fabrication) в значении автоматизации производства и исключения ручного труда;

быстрое прототипирование (БП) изделий произвольной формы (Freeform Fabrication / Solid Freeform Fabrication);

послойный синтез, собственно аддитивное производство;

аддитивное формование (чаще понимается в значении прототипирования, изготовления заготовки);

стереолитография (SL / Stereolitography) или трехмерная печать (3DP). Первое название введено производителем 3D Systems, а второе введено MIT (Массачусетским технологическим институтом). Оба термина описывают сочетание двумерных процессов производства (литография + печать) и расширение в третье измерение. Употребление в СМИ наименования «3D-печать» делает его общеупотребительным и превалирующем на рынке в обозначении технологий АП.

7. Ограничения традиционного производства и преимущества 3D печати

3D-печать называют одной из самых передовых технологий, которая кардинально изменяет сложившийся способ проектирования и производства.

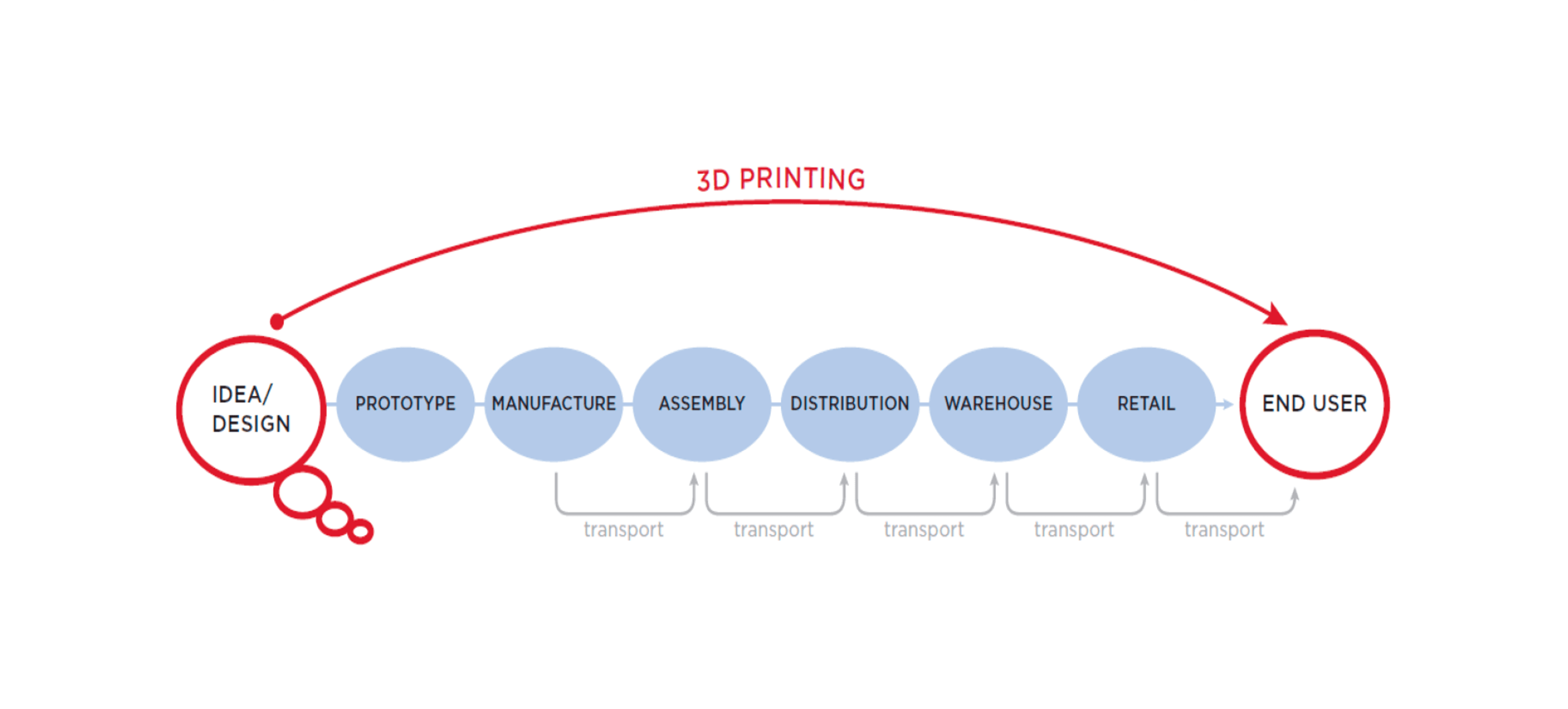

Схематично самый радикальный вариант влияния на производственную цепочку представлен на рисунке.

Рис. 4 Цепочка добавленной стоимости в традиционной и аддитивном производстве

|

Источник: Научная библиотека MDPI, Швейцария

Традиционная промышленность жестко централизована и управляется из единого центра, даже когда различные производственные звенья цепи поставок расположены в других странах (с целью удешевления себестоимости).

Производственные процессы строго регламентированы, последовательны и ограничены техническими и физическими возможностями применяемого оборудования.

Заданные жесткие конструкторские ограничения закладываются в системы автоматизированного проектирования (САПР) для руководства инженеров, проектировщиков и конструкторов, чтобы они не выходили за пределы возможностей оборудования.

Эти ограничения связаны в значительной степени с необходимостью применения оснастки (форм для литья и изготовления продукции требуемой формы), различных видов механической обработки и постобработки продукта (часто ручной, плохо поддающейся автоматизации), сборки большого количества деталей и комплектующих от разных поставщиков.

Сроки изготовления оснастки значительно удлиняют сроки основного производства, кроме того, чем сложнее итоговая продукция, тем больше видов различной оснастки требуется в рамках одного производственного процесса. Жесткие требования к свойствам оснастки и сложность форм, логистические расстояния до места производства обеспечивают длительный цикл изготовления и высокую стоимость, которая оправдана только в условиях массового производства (себестоимость распределяется на весь объем) и не позволяет изготавливать единичную модель (себестоимость оснастки, вложенная в стоимость товара, кратно увеличивает его стоимость и делает неприемлемой). Любые изменения в продукт требуют также переоснащения всей производственной линии, новых инструментов оснастки и длительного времени, - поэтому мелкосерийное производство в традиционных рамках невозможно.

3D-печать существенно упрощает технологический процесс, снижает трудоемкость, ускоряет производство, снижает логистическую и энергетическую нагрузку и удешевляет себестоимость изготовления.

Подрывной (disruptive) характер аддитивных технологий кардинально меняет сложившуюся организацию производства и предоставляет спектр возможностей, ранее не достижимых за всю историю промышленности, поэтому эту технологию считают одним из важнейших драйверов Индустрии 4.0 :

меняется (подрывается), схема организации производства, вместо централизованного управления становится возможной печать деталей / комплектующих на месте, в разных звеньях кооперационной цепочки и на разных этапах производственного цикла в зависимости от отрасли и от потребностей потребителя.

Это может быть печать оснастки на месте, печать без оснастки функциональных деталей, или их частей с последующей механической доработкой на станке с ЧПУ, также компании экспериментируют и предлагают 3D печать в магазинах или логистических центрах ближе к потребителю, интернет-магазинах и даже в почтовых отделениях; частные пользователи получают возможность изготавливать требуемый продукт самостоятельно.

Рис. 5 Изменение цепочки добавленной стоимости под влиянием 3D-печати

|

Источник: J’son & Partners Consulting на основе экспертных материалов Medium.com и др.

● за счет изготовления детали любой формы и сложности, экономии на оснастке или ее более дешевого изготовления с помощью АП, подрывается и перестает действовать главный экономический принцип современной промышленности – эффект масштаба .

Вместо эффекта масштаба возникает новый экономический принцип 3D-печати – «экономика единицы» (economy-of-one). А также «сложность за бесплатно» (complexity for free) – печать единичной детали любой сложности по индивидуальной модели по одинаковой стоимости независимо от размера партии, и без необходимости налаживать производственную линию и формировать массовый заказ для уменьшения и распределения себестоимости, поскольку для принтера все равно какой формы печатать деталь, благодаря технологии послойного добавления материала.

Традиционное и аддитивное производства имеют преимущества и недостатки, проявляемые в каждом конкретном случае, они определяются совокупностью факторов, среди которых: цели применения, объем партии, срочность заказа, размеры и геометрические параметры детали, используемый материал, требования к обработке и рядом других.

Верхнеуровневые различия традиционного и 3D производства приведены в таблице.

Табл. 1 Различия традиционного и аддитивного производства, преимущества АП

Традиционное производство | Параметры | 3D печать |

Высокие расходы производства, изготовления оснастки, доставки | Расходы | Значительное сокращение на оснастке и логистике |

Массовое производство, высокая стоимость малой партии | Экономия на масштабе | Низкая стоимость одной детали и малой партии |

Менее инновационный фиксированный дизайн, обусловленный технологическими и экономическими ограничениями, простые формы | Дизайн | Возможен дизайн любой сложности, гибкое моделирование, быстрое внесение изменений, инновационный дизайн, топологическая оптимизация |

Требуется для настройки производственного процесса изготовления новой детали | Время на настройку оборудования | Не требуется дополнительного времени, достаточно загрузить в принтер цифровую модель |

Различные последовательные процессы – сначала прототипирование в несколько итераций, затем производство | Прототипирование | Единый интегрированный процесс – 3D моделирование и печать по цифровой копии |

Работа людей ограничена трудовой сменой, требует компенсаций за доп. время, больничные и т.д. | Интенсивность ручной работы | 3D принтер может печатать 24 часа в день |

Оснастка + производство + сборка | Сборка | Возможно производство без оснастки и сборки, консолидация нескольких деталей в один дизайн |

Длительный цикл изготовления (производство по оснастке, последующая механическая обработка, часто ручная, сборка) | Скорость | Более короткий цикл за счет печати по цифровой модели |

Большие потери материала, «вычитающий» характер операций влияет на точность деталей | Качество | Низкие потери материала, высокая точность за счет послойного синтеза материала |

Требуются складские запасы на случай поломки (расходы на аренду, хранение и закупку запасных частей) | Запасы инвентаря и запасных частей | Печать по запросу, не требуется хранение на складе |

Стандартизированная продукция из ограниченного списка, один тип и размер для всех целей (one-size-fits-all) | Стандартизация | Для не критичных деталей зачастую не требуется (кроме ряда отраслей с жесткой регламентацией). Кастомизированный уникальный продукт под индивидуальные требования и функциональные характеристики |

Длинная сложная цепочка и логистика, офшор, изготовление оснастки и деталей в Китае | Цепочка добавленной стоимости | Упрощение цепочки, упразднение звеньев, изготовление на месте |

Жесткая централизация, производство в одном месте | Централизация | Децентрализация, возможно дистанционное производство на территории Заказчика |

Завод, оборудование в собственности | Заводское оборудование | Возможна печать по запросу у третьих лиц (3D печать as-a-service, 3DPaaS) |

Источник: J’son & Partners Consulting

8. Примеры применения и оценки экономического эффекта внедрения 3D печати

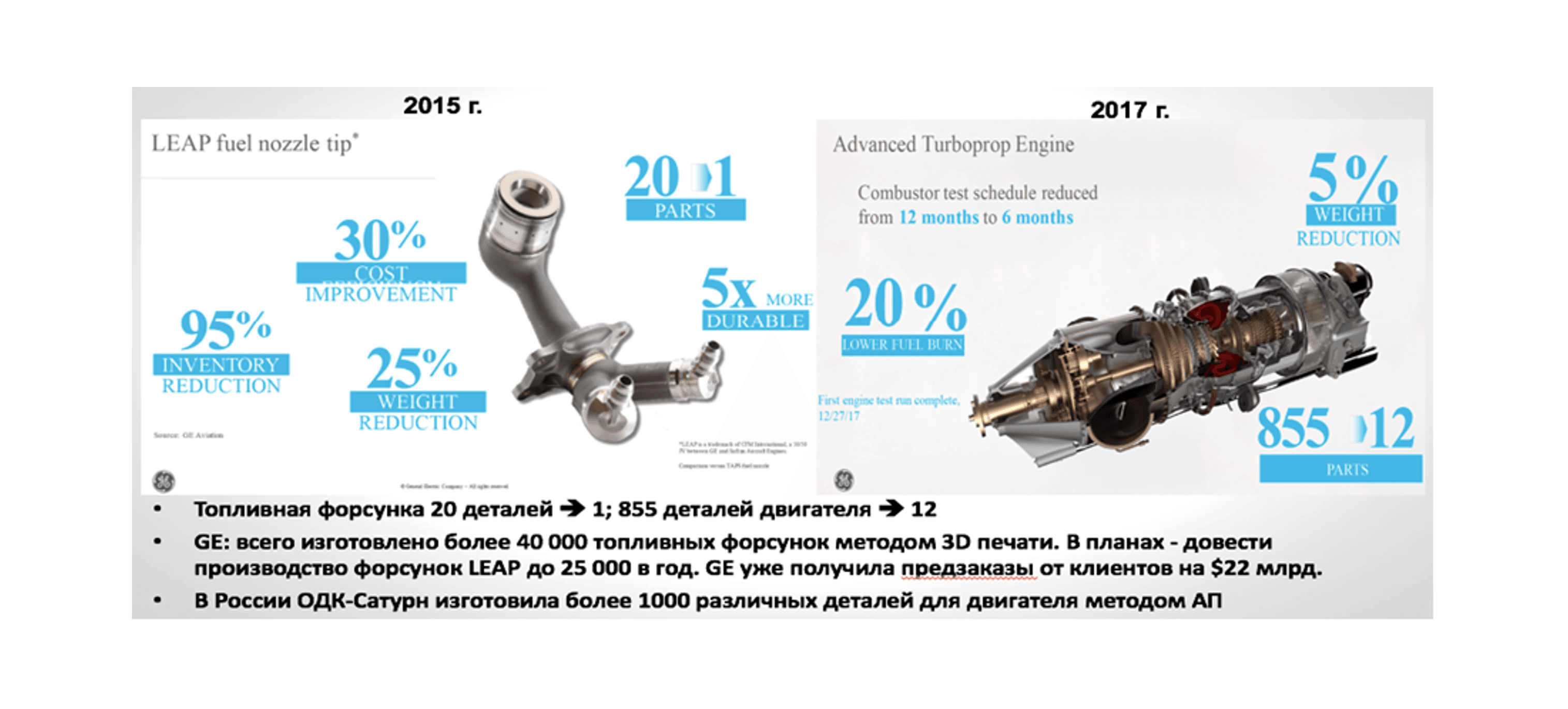

Промышленность, авиакосмическая отрасль и автопроизводители уже успешно адаптировались, и такие компании как GE, Boeing, Mercedes, Rolls Roy’s, печатают детали для себя из металла, пластика и композитов, добиваясь уменьшения веса и большей эластичности.

Знаменитый кейс GE – топливные форсунки LEAP, которые изначально включали 22 титановых детали и сваривались вместе при сборке, при помощи 3D лазерного плавления удалось сделать редизайн форсунки и создать единую кобальт-хромовую деталь с улучшенной износостойкостью и сократить весь на 25%. Кобальт-хром был выбран по причине более низкой плотности, устойчивости к коррозии, жесткости, прочности, способности выдерживать нагрузки при высоких температурах до 982С, меньшей стоимости в сравнении с титаном и доказанными преимуществами в медицинском применении.

Уже сегодня, например, компания GE Aviation успешно протестировала двигатель, одна треть которого напечатана из титанового сплава. В январе 2018 года компания с помощью аддитивных технологий консолидировала компоненты для своего усовершенствованного двигателя Turboprop. Новая конструкция объединила 855 отдельных частей в 12, уменьшив вес на 45,4 кг (100 фунтов) и на 20% сократив расход топлива.

Рис. 6 В передовых отраслях применение 3D печати для функциональных деталей растет и становится эффективным даже для больших объемов и размеров

|

Источник: J’son & Partners Consulting по материалам GE

Новый дизайн также увеличил мощь двигателя на 10% и упростил техническое обслуживание. Сокращение количества деталей в сборке одновременно сокращает накладные расходы, связанные с документацией, инспекцией, прослеживаемостью, планированием производства и контролем. Кроме того, меньшее количество деталей приводит к уменьшению трудовых затрат, времени сборки продукта и сокращению сборочной линии, способствуя дополнительно сокращению производственных затрат.

Когда GE Aviation проанализировала свой вертолетный двигатель CT7, выяснилось что около 40% двигателя можно изготовить с помощью AП. Последующий редизайн, проведенный в течение 18 месяцев, уменьшил 900 деталей всего до 16. Для этих деталей были снижены вес на 35% и стоимость на 30-40%. Камера сгорания для двигателя CT7 содержит тысячи отверстий и традиционно производится из 90 деталей. Обычно требуется около года для проектирования и тестирования и пять или шесть инженеров, работающих над ней. Используя АП, один инженер перепроектировал и протестировал камеру сгорания как одну деталь меньше, чем за шесть месяцев и добился на 30% уменьшения веса.

Формула 1 - пионер во внедрении инноваций в автомобильной отрасли - кардинально перестроив проектирование и производство, добилась сокращения сроков изготовления, стоимости и облегчения деталей гоночных автомобилей.

Партнер команды F1 Williams по 3D-печати (производитель принтеров EOS) отмечает:

«При традиционном производстве команда ждала новые детали долгие месяцы, сейчас это занимает несколько часов. Williams сейчас печатает больше 2000 деталей в месяц, и при этом получает значительную экономию стоимости».

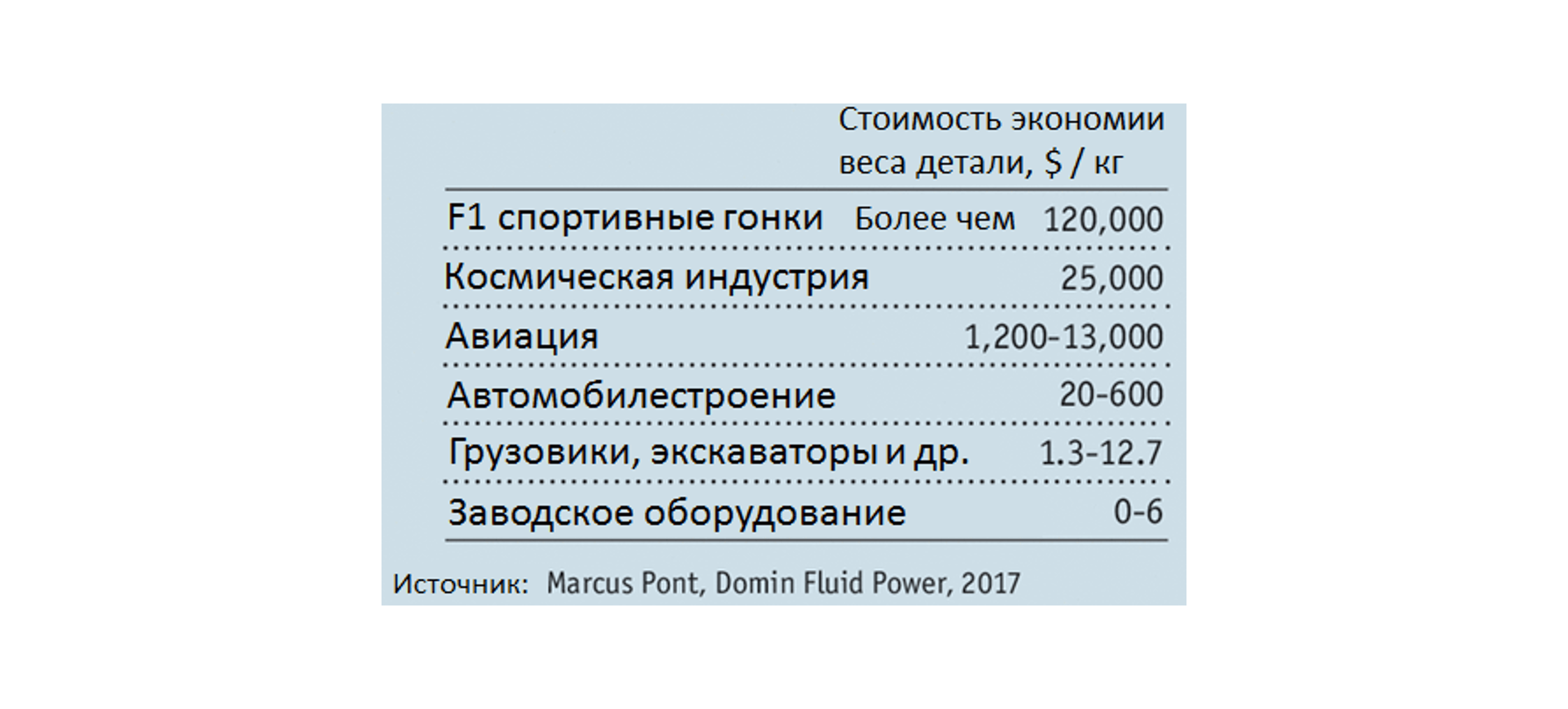

За счет создания сложных форм дизайна 3D-принтер может уменьшить объем используемого материала и благодаря этому существенно облегчить конструкцию, что является критичным фактором для ряда отраслей (например, сэкономленный килограмм для Формулы 1 может означать разницу между победой или поражением в гонке, для авиакосмической индустрии облегчение деталей выражается в экономии расхода топлива, тогда как для стационарного заводского оборудования сэкономленная масса будет не так важна). Тогда как в традиционном производстве удаление материала для облегчения веса удорожает производство, в связи с дополнительной работой и расходами на резку, сверление, металлообработку.

Рис. 7 Когда вес имеет значение: оценка экономии от снижения массы изделия в разных отраслях

|

Источник: J’son & Partners Consulting по материалам Economist.com

Другой пример, производитель 3D-принтеров Stratasys совместно с дизайнерской компанией Worrell добились 95% сокращения времени и 70% экономии расходов на изготовление оснастки при производстве медицинских устройства в сравнении с традиционным литьем под давлением.

Рис. 8 Экономия стоимости и времени изготовления с применением оснастки, напечатанной на 3D-принтере

|

Источник: J’son & Partners Consulting по материалам www.ecnmag.com

Сервис-провайдер SD3D предлагает печать мелкосерийных партий по стоимости в несколько раз ниже традиционного литья за счет экономии на оснастке. Например, для своего клиента - производителя газировки, стоимость изготовления 5 000 жестяных банок остается привлекательнее, если печатать их на 3D-принтере в США, не ждать заказа из Китая, не платить за доставку и задействовать трудовые ресурсы своей страны (что отмечается как одно из преимуществ инновационной технологии).

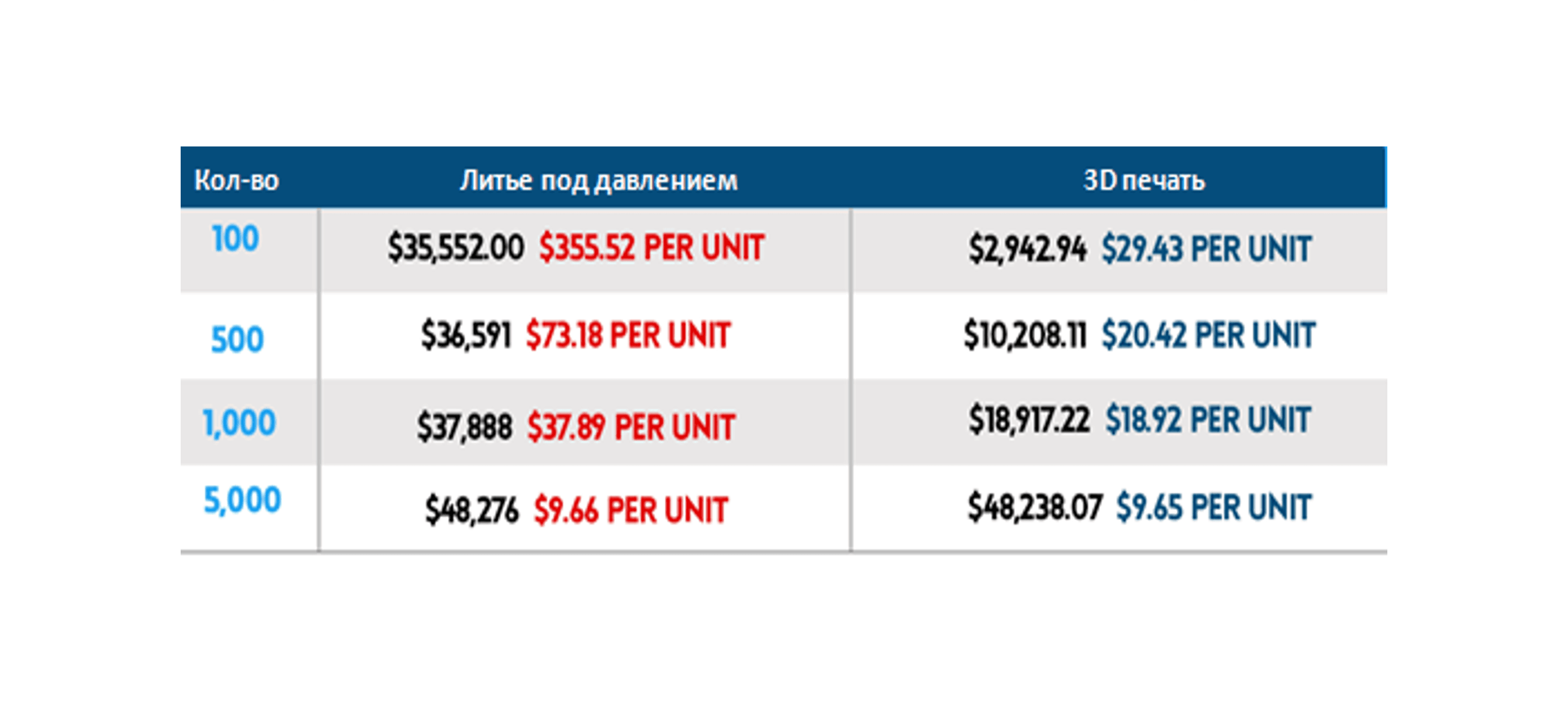

Рис. 9 Стоимость изготовления банок для газировки при стандартном производстве с учетом оснастки и применении 3D печати

|

Источник: J’son & Partners Consulting на основе материалов

https://www.sd3D.com/3D-printing-vs-injection-molding/

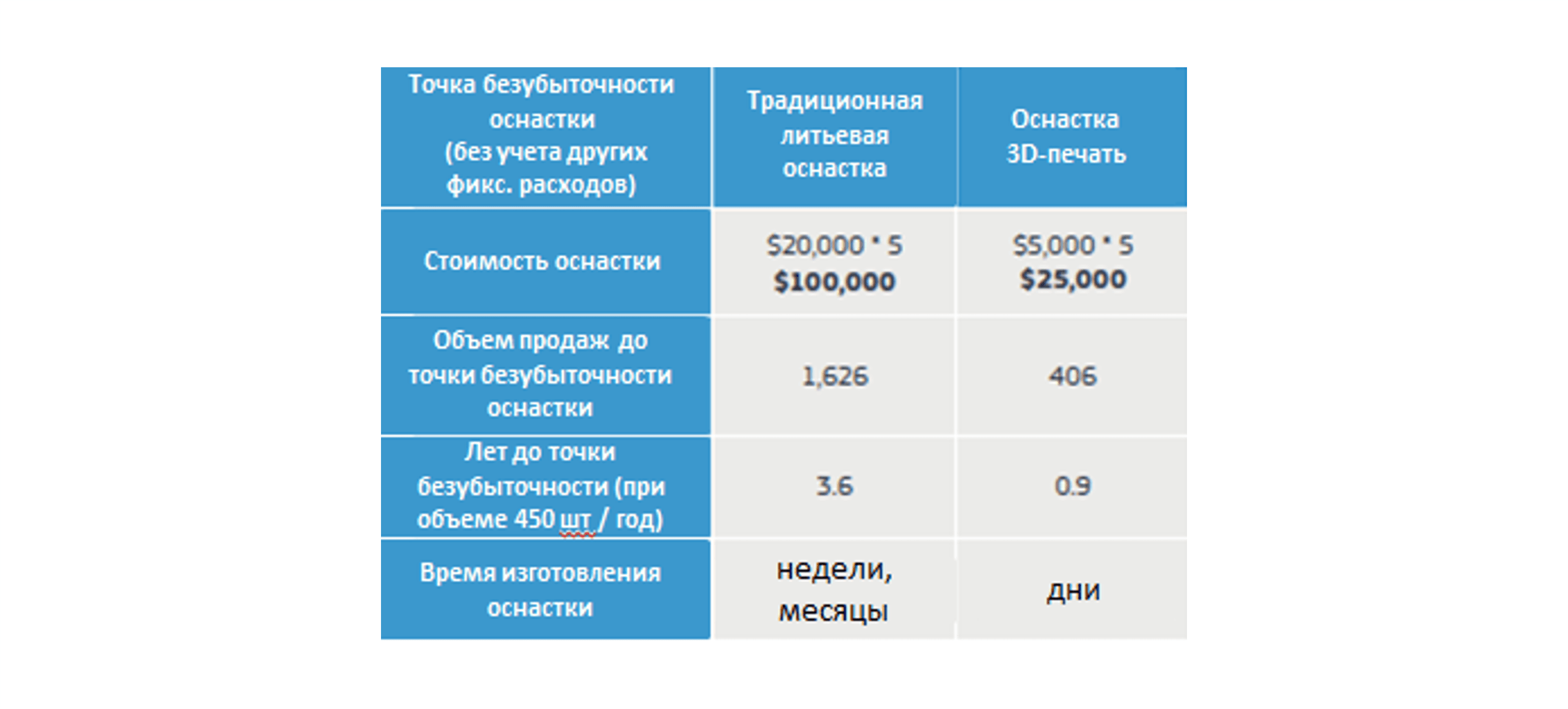

Еще один пример - производство считывателей бар-кода от компании Protolabs (центр прототипирования США). Традиционная технология включает 5 частей, которые изготавливаются по литьевой оснастке. Подготовка оснастки занимает недели или месяцы, в зависимости от сложности, каждая из них стоит $20 000, то есть на один считыватель требуется оснастка за $100 000 ($20 000 х 5 частей). При стоимости продукта $410, точка безубыточности для производителя наступает при сроке окупаемости 3,6 лет и объеме продаж 1626 штук (или 450 штук в год).

В случае изготовления оснастки 3D-печатью, время изготовления оснастки сокращается до нескольких дней, стоимость - до $5 000 за каждую часть изделия (всего $5 000 х 5 = $25 000). Окупаемость достигается за 0,9 лет при объеме продаж 406 шт.

Рис. 10 Сравнение традиционного и цифрового изготовления оснастки

|

Источник: J’son & Partners Consulting на основании материалов Protolabs.com

9. Экономический эффект внедрения 3D печати для США: рост ВВП, возврат производства, компетенций, рабочих мест и импортозамещение

США видят возможность вернуть производство и компетенции «домой», создать порядка 3 млн новых высокотехнологичных рабочих мест и сократить импорт.

Консультанты A.T. Kearney оценивают влияние АП на экономику США в 10-летней перспективе следующим образом:

3D печать способна вернуть 1,7–2,8 млн. рабочих мест из других стран за счет организации национальных производств, использующих АП на месте.

3D печать способна создать 3-5 млн. новых высоко квалифицированных рабочих мест в стране за счет развития связанных с 3D печатью производств и специальностей, в т.ч. в логистике - 0,2 млн. рабочих мест, в проектировании и инжиниринге - 0,5 млн, в производстве – 2,8 млн.

3D печать способна импортозаместить $330-500 млрд. за счет производства продукции, которая в настоящий момент импортируется из других стран.

3D печать способна обеспечить дополнительный вклад в ВВП в размере $600-900 млрд за счет развития отраслей, подверженных внедрению АП.

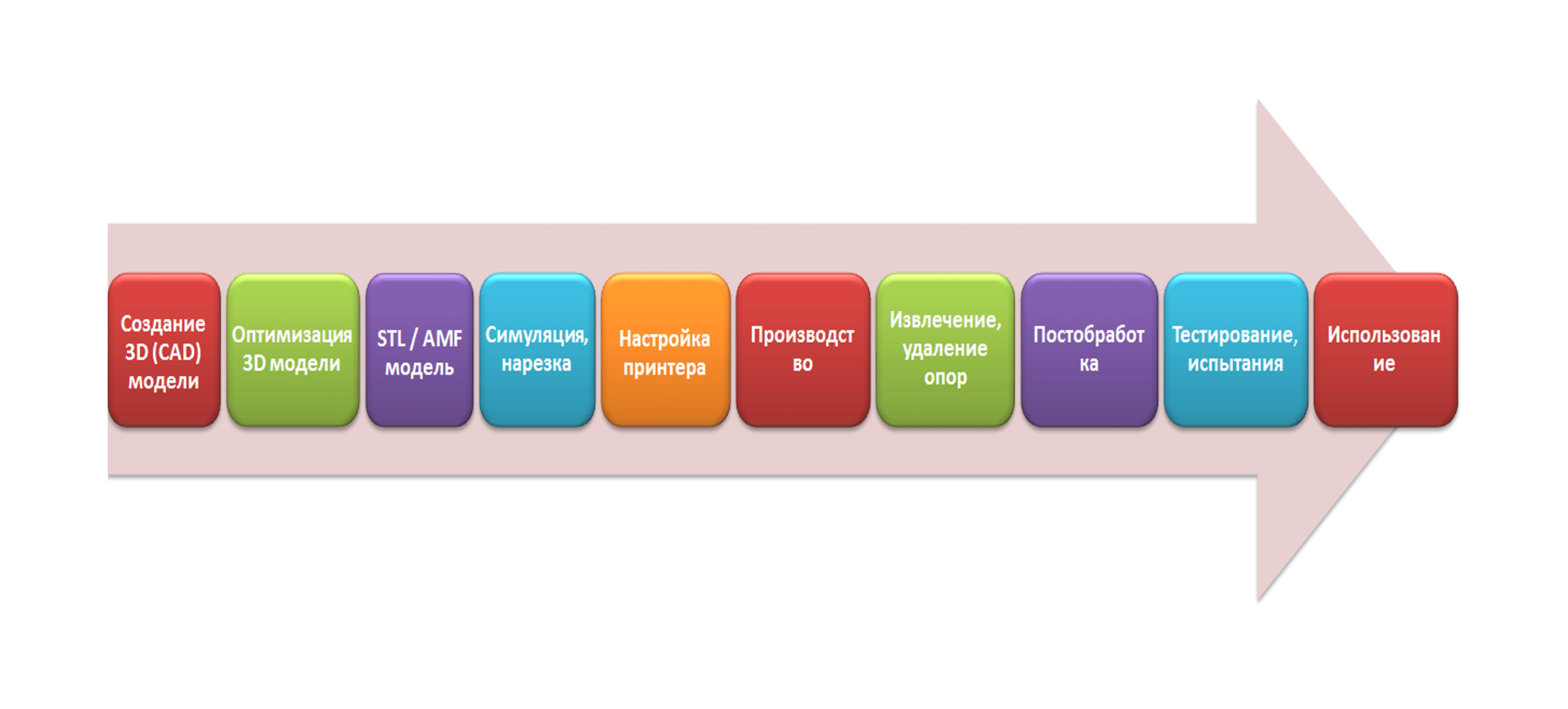

10. Этапы аддитивного производства

Этапы процессов АП одинаковы почти для всех технологий с разной вариацией по степени автоматизации процессов:

1) Разработка дизайна - проектирование в САПР, создание 3D (CAD) модели.

2) Оптимизация 3D модели.

3) Преобразование данных CAD-модели в форматы STL/AMF, исправление ошибок.

4) Перенос STL-данных в принтер, позиционирование, симуляция, нарезка.

5) Настройка принтера.

6) Производство.

7) Извлечение детали, удаление опор.

8) Постобработка.

9) Тестирование.

10) Использование.

Рис. 11 Подготовка к печати. Основные этапы аддитивного производства

|

Источник: J’son & Partners Consulting

Подробнее этапы АП рассмотрены в Отчете «Рынок 3D печати и перспективы применения аддитивных технологий в России и в мире».

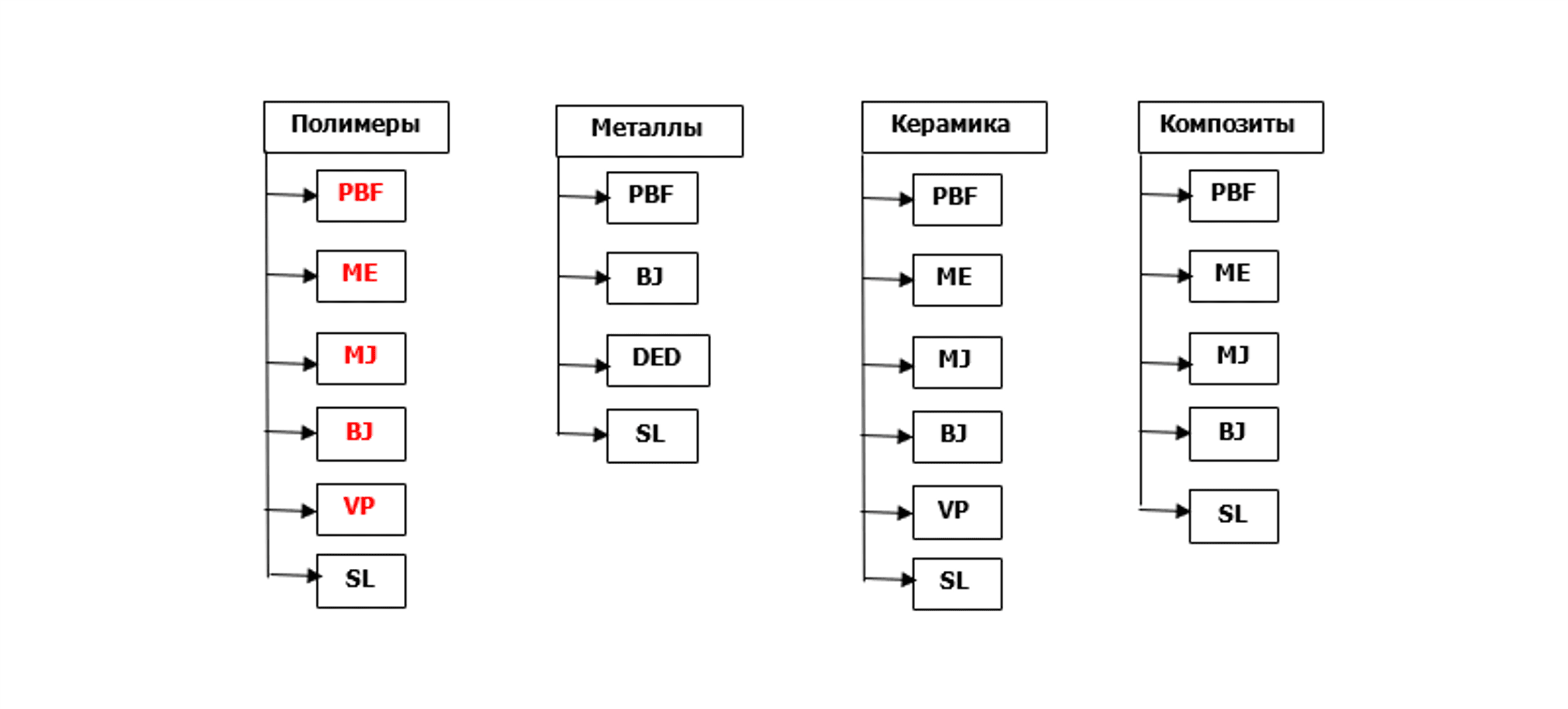

11. Технологии и материалы аддитивного производства

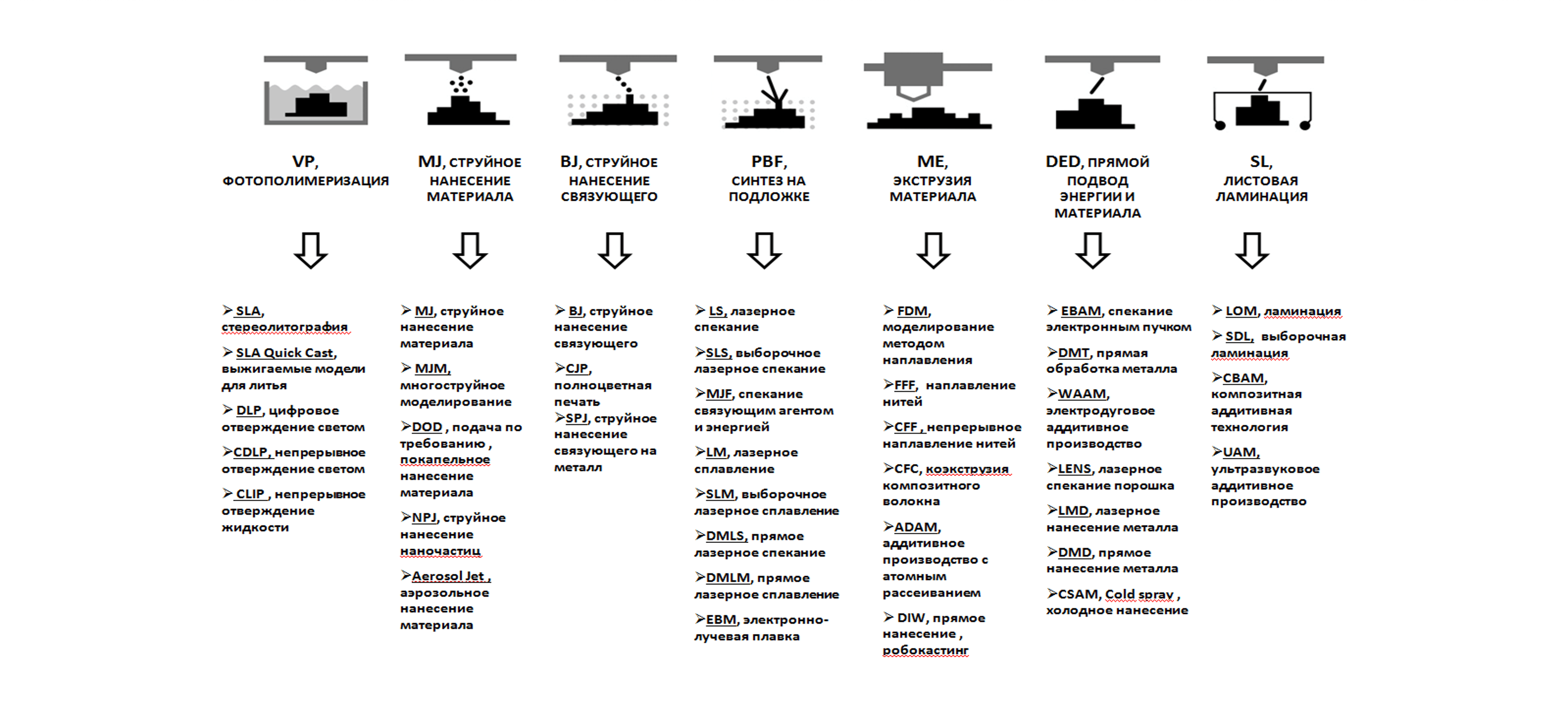

В основе АП лежат аддитивные технологии, сгруппированные в основные категории, определенные принципами классификации (в соответствии с действующими стандартами).

В настоящее время выделены семь, определенных стандартами, основных технологических процессов, категорий АП:

Фотополимеризация в ванне/ Vat Photopolymerization, VP;

Струйное нанесение материала/ Material Jetting, MJ;

Струйное нанесение связующего/ Binder Jetting, BJ;

Синтез на подложке/ Powder Bed Fusion, PBF;

Экструзия материала/ Material Extrusion, ME;

Прямой подвод энергии и материала/ Directed Energy Deposition, DED;

Листовая ламинация/ Sheet Lamination, SL.

Табл. 2 Аддитивные процессы и примеры технологий

|

Источник: J’son & Partners Consulting

Гибридный тип процесса не определен системой мировых стандартов, в общем виде процесс рассматривается как комбинация технологий АП и субтрактивного производства.

Каждая технология АП имеет свои сферы применения, преимущества и недостатки, отличается специфическими характеристиками в части оборудования, используемых материалов, процессов пред- и пост- обработки. Основные параметры процессов приведены в Табл. 3

Табл. 3 Процессы и технологии аддитивного производства

Тип процесса | ME | MJ | BJ | VP | SL | PBF | DED |

Категории, ГОСТ/ ASTM | Экструзия материала/Material Extrusion | Струйное нанесение материала/Material Jetting | Струйное нанесение связующего/Binder Jetting | Фотополимеризация в ванне/Vat Photopolymerization | Листовая ламинация/Sheet Lamination | Синтез на подложке/Powder Bed Fusion | Прямой подвод энергии и материала/Directed Energy Deposition |

Основные принципы процесса | Капельное нанесение материала | Материал избирательно подается через сопло или отверстия | Жидкое связуюшее наносится на тонкие слои порошка. Деталь строится послойно посредством склеивания частиц материала | Отверждение жидкого полимера в ванне | Скрепление листового материла | Тепловая энергия воздействует на области построения порошка на подложке | Фокусированная тепловая энергия расплавляет материал во время нанесения |

Примеры технологий | FDM,моделирование методом наплавления | MJ, струйное нанесение материала | BJ, струйное нанесение связующего | SLA, стереолитография | LOM, ламинация | LS, лазерное спекание | EBAM, спекание электронным пучком |

Преимущества | •изготовление объектов сложной геометрической формы, со сложной внутренней структурой; | • широкое применение; | • отсутствие необходимости в поддержке; | •изготовление деталей сложной формы, высокой степени детализации, больших размеров; | • невысокая стоимость и доступность применяемых материалов; | • большой ассортимент материалов; | •изготовление деталей сложной конструкции; |

Недостатки | •необходимость структур поддержки; | • необходимость структур поддержки; | • хрупкие детали с ограниченными механическими свойствами; | • применяются только фотополимеры; | • ограниченный набор материалов; | • необходима высокая мощность источников энергии; | •ограниченный перечень материалов; |

Материалы | • полимеры; | • полимеры; | • полимеры; | • полимеры | • полимеры; | • полимеры; | • металлы |

Область построения, мм (на основе БД принтеров) | Min 127x127x127 | Min 152x152x51 | Min 160x65x65 | Min 47х18х40 | Min 241x203x124 | • без учета производителей Китая | • без учета производителей Китая 100х100х100 |

Основные производители оборудования | Stratasys, Израиль | 3D Systems, США | 3D Systems, США | FormLabs, США | EnvisionTEC, Германия | 3D Systems, США | Optomec, США Sciaky, США InssTek, Корея |

Источник: J’son & Partners Consulting, по материалам производителей

Рис. 12 Классификация материалов АП, полимеры

|

Источник: J’son & Partners Consulting

12. Ограничения, сдерживающие применение 3D печати

Несмотря на неоспоримые преимущества 3D печати, существуют принципиальные ограничения, которые оказывают сдерживающее влияние на сферу применения АП: масштаб производства, размер детали, скорость, себестоимость, технологическая экспертиза, материалы и постобработка и специфические другие.

Сегодня технология ограничена геометрией и рабочим размером принтера и скоростью печати. Функциональность принтеров претерпевает существенные изменения. Требуется совершенствование в повышении трехмерной точности готовых изделий, повторяемости на уровне заданного качества детали на выходе (сейчас с этим есть проблемы, от раза к разу получается разный результат), нужны работы по расширению доступных материалов для печати (сейчас список ограничен).

Для получения гарантированного качества изделия, требуется обеспечить работоспособность, надежность и единство оборудования, процессов и продукта.

Ожидаемый /контролируемый результат на выходе можно получить через контроль показателей на входе и мониторинг процесса в режиме реального времени.

Это простой принцип на практике является сложным и дорогостоящим, особенно с учетом новизны процессов АП, требуемой инфраструктуры, уровня цифровизации и организации мониторинга. А дорогостоящий и трудоемкий процесс проведения испытаний для контроля и удостоверения качества отпугивает производителей и пользователей технологии.

Основные производственные барьеры 3D печати связаны с разработкой полнофункциональной, мощной, надежной, удобной и безопасной интегрированной системы для обеспечения сканирования (анализа) в процессе нанесения необходимого количества материала, скорости, высокого полноразмерного разрешения с сопутствующей энергией для изготовления детали и осуществления контроля за размерностями.

Другие проблемы - это финишная обработка поверхностей, размер детали, изменчивость качества продукции от машины к машине и между производственными партиями и отсутствие фундаментального понимания влияния операционных переменных на качество деталей.

Вместе с потенциальными преимуществами, применение 3D печати также поднимает проблемы законодательства и регулирования. Лишь та компания получит максимальные выгоды от внедрения АП, которая обеспечит заводской стандарт качества собственных напечатанных деталей.

Для обеспечения строгих стандартов производительности и безопасности потенциальным препятствием является отраслевая сертификация напечатанных изделий. Целесообразно совершить качественный переход от использования АП для изготовления прототипов к ее применению в производстве деталей конечной продукции, которые должны строго соответствовать надежным отраслевым стандартам.

Также неурегулированным барьером для отрасли является право владения интеллектуальной собственностью на конструкторскую документацию и дизайн проектируемых деталей со стороны традиционных производителей. Обычно производители изготавливали компоненты на централизованных объектах. Использование цифровых моделей для печати деталей в разрозненных местах вызывает их озабоченность по поводу сохранения интеллектуальной собственности, как у традиционных производителей, так и у компаний, кто занимается разработкой новых деталей и оборудования для собственного применения.

Тенденции эволюции 3D принтеров нового поколения, принципиальные ограничения, которые могут сдерживать применение АП подробно рассмотрены в Отчете «Рынок 3D печати и перспективы применения аддитивных технологий в России и в мире».

13. Стратегия выбора технологии и оборудования для 3D печати

Многочисленные сочетания исходных параметров, вызванные большим ассортиментом технологий – материалов – оборудования, обуславливают необходимость тщательного сравнения и обоснованного выбора производственного комплекта для печати.

Выбранная технология 3D печати определяет материал, структуры поддержек, требования к постобработке, принтер; играет значительную роль в стоимости и скорости построения детали. И в конечном итоге влияет на качества и свойства готовой детали.

На сегодняшний день нет единого подхода и правил – каким образом наиболее эффективно напечатать ту или иную деталь. Ни один принтер не является лидером по всем или по многим ключевым показателям. Все еще не сложилось опорного стандартного оборудования, единых принципов подбора технологии или материала, стандартизированных процессов.

Постоянно изобретаются и патентуются новые печатные процессы на инновационных физических принципах, продолжается прогресс в создании новых видов пластичных и твердых материалов, объединяющих лучшие свойства металла и пластика для 3D печати.

Более 600 патентов выдано в области 3D печати с 1996 года, более 50 методов (процессов) печати запатентованы производителями 3D принтеров, более 100 патентов выдается в год компаниям на технологии в разных отраслях (индустриальные лидеры патентуют собственные решения и разработки):

Табл. 3 Число выданных патентов в области 3D-печати, 2010-2016 гг.

Годы | 2016 | 2015 | 2014 | 2013 | 2012 | 2011 | 2010 |

Всего выдано патентов (нарастающим итогом) | 646 | 545 | 336 | 318 | 273 | 247 | 227 |

В том числе по годам: |

101 |

209 |

18 |

45 |

26 |

20 |

40 |

Принтеры / технологии | 6 | 10 | 0 | 1 | 1 | 1 | 2 |

Материалы | 3 | 4 | 1 | 1 | 1 | 1 | 2 |

ПО | 5 | 10 | 1 | 3 | 2 | 2 | 2 |

Авиация | 12 | 23 | 3 | 7 | 4 | 2 | 6 |

Архитектура | 9 | 21 | 2 | 5 | 2 | 3 | 4 |

Производство электроники | 17 | 29 | 2 | 5 | 2 | 2 | 6 |

Промышленность, производство оборудования | 10 | 23 | 2 | 4 | 4 | 3 | 4 |

Медицина / Стоматология | 16 | 46 | 4 | 10 | 5 | 4 | 6 |

Автомобильная промышленность | 12 | 23 | 2 | 6 | 3 | 2 | 4 |

Другие | 10 | 19 | 1 | 3 | 3 | 1 | 4 |

Источник: J’son & Partners Consulting на основании https://3Dprint.com

Несмотря на обилие информации, конечному пользователю в настоящее время все еще сложно разобраться - как получить требуемую деталь, исходя из имеющихся возможностей и ресурсов.

Выбор технологии – материала - 3D принтера представляет собой инженерную задачу типичную с точки зрения отсутствия однозначно верного решения.

Каждый отдельный заказ на печать требует детального рассмотрения (определения выполнимости, возможного улучшения характеристик, экономического эффекта).

Поэтому возможно обозначить некоторые критерии выбора, но однозначно определить верную последовательность без наличия собственной (или партнерской) системы с разработанными алгоритмами отбора сложно, так как каждый случай уникален и требует учитывать нюансы (соответствие параметров печати с требуемыми свойствами детали).

Оптимальный выбор оборудования 3D-печати требует понимания компромиссов, предлагаемых различными процессами и параметрами.

При анализе компромиссов, последовательность решений зависит от ключевых характеристик, которые требуются получить в результате печати объекта: прочность, скорость печати, минимальное разрешение, стоимость и т.д.

Изучая такое разнообразие полезно разработать различные Классификаторы по основным показателям, облегчающие сравнение, набор знаний и экспертизы в трехмерной печати.

J’son & Partners Consulting рекомендует разработать свою собственную оценочную систему параметров печати, влияющих на механические свойства детали, которая позволить принять эффективные решения по выбору оборудования.

Также, оценивая зрелость технологий и потенциал применения АП в своей сфере, консультанты J’son & Partners Consulting рекомендуют регулярно анализировать успешные кейсы применения 3D печати в своей отрасли и в других отраслях, как в России, так и в других странах глобальными лидерами.

14. «Золотые правила» применимости 3D-печати и Контрольные вопросы для помощи в подборе производственного оборудования

Внедрение аддитивных технологий в производственный и закупочный арсенал, по сути, наделяет производственными функциями компании, которые ранее самостоятельно не занимались изготовлением промышленной продукции, подрывая (от англ. disruptive – разрушительный, подрывающий) сложившийся рынок и кооперационные взаимосвязи с поставщиками. Немаловажную роль в этой тенденции играют экономические и технологические санкции, по отношению к российским компаниям и отраслям.

Теперь компании, внедряющие 3D печать в производство, обязаны самостоятельно обеспечивать на внутрикорпоративном уровне высокий и достаточный уровень владения экспертизой в материалах и их соединениях, производстве и постобработке, робототехнике, сборке, метрологии, дизайне и автоматизированном проектировании (САПР). Большие усилия, многочисленные НИОКР, а также квалифицированные специалисты требуются в материаловедении , технологиях и метрологии .

В состоянии подобной информационной энтропии и в условиях не достаточно развитого рынка (когда самая сильная экспертиза сосредоточена как правило в закрытых высокотехнологичных секторах ВПК) Компании вынуждены самостоятельно справляться с дилеммой:

Можно ли напечатать данную деталь на 3D принтере и на каком оборудовании? Насколько это эффективно для Компании? Как повысить эффективность применения 3D печати?

Несмотря на преимущества 3D-печати, выбор производственной технологии для изготовления конкретной детали (литье, станок с ЧПУ или 3D принтер) не всегда очевиден и требует тщательных экономических расчетов.

Следует заметить, что на развитых рынках, сервисные бюро 3D печати зачастую предлагают Заказчику на выбор все три равнозначных (с точки зрения изготовления конечного продукта) производственных метода - 3D печать, станок с ЧПУ (CNC Machine) и литье. Они сами просчитывают экономическую эффективность 3-х вариантов производства и дают рекомендацию что выбрать.

При этом в литье оснастка изготавливается методом 3D печати, что сокращает срок и стоимость изготовления детали, именно поэтому этот способ преподносится как равнозначный двум другим. Также, необходимо учитывать, что сервисные бюро в развитых странах – это, как правило, большие экосистемы партнеров с производственной базой и размещением заказа на ближайшем свободном производстве. Это обуславливает быструю услугу литья.

Поэтому, перед принятием решения в пользу 3D печати, Заказчику следует принимать во внимание более широкую картину возможных вариантов производств детали и сравнить между собой стоимостные, временные и качественные параметры всех возможных методов производства (включая механообработку на станке с ЧПУ и традиционное литье) и оценить их наличие и доступность в России. А также технологии аддитивного производства между собой.

В общем случае, в отсутствии гарантированных рекомендаций и утвержденных стандартов, в отрасли сложился разделяемый игроками рынка подход, который можно назвать набором «Золотых правил» и Контрольных вопросов, руководствуясь которыми можно приблизиться к принятию решения по 3D печати конкретной детали и выбору оборудования.

Золотые правила и Контрольные вопросы для выбора Технологии – Оборудования и Материала для 3D печати подробно рассмотрены в Аналитическом Отчете J’son & Partners Consulting «Рынок 3D печати и перспективы применения аддитивных технологий в России и в мире».

15. Текущий статус развития аддитивных технологий в России

Текущее развитие российского рынка аддитивных технологий российские и зарубежные эксперты характеризуют как стадию формирования в сравнении с миром и в целом низкую зрелось.

Однако, по оценке J'son & Partners Consulting, существующая «авторитетная» статистика в принципе, обсчитывает выигрышные показатели «спонсоров» индустрии аддитивных технологий и защищает лидирующее положение отдельных стран и компаний. Она неумолима по цифрам опережения ведущими странами Запада количественных внедрений, производства и использования машин и принципов АП. Есть основания допускать, что реальное положение вещей может значительно отличаться от принятых систем количественных оценок из-за недуга недоучета разработок АП многочисленными российскими КБ, НИИ, различными ФГУП, и традиционно на оборонных предприятиях. Красноречивым свидетельством служит, например, история применения технологий АП и показательный высокий уровень оснащенности аддитивным оборудованием в КБ «Сухой», ЦНИИТМАШ, ОДК, Ростех, Роскосмос и Росатом.

В России уже появились производители материалов и дорогостоящих промышленных 3D-принтеров стоимостью от 5 млн рублей, накопилась критическая масса разработок, аддитивная отрасль включена в технологическую повестку государства. Ведущие промышленные центры страны и госкорпорации начали переход от прототипирования, производства оснасток, изучения возможности технологий и НИОКР к ремонту функциональных изделий и выборочной печати конечных рабочих изделий.

Таким образом, проведенный анализ J'son & Partners Consulting позволяет сделать вывод, что технологического отставания РФ в сегменте АП нет. Отдельные качественные показатели достижений АП в России (двигатели, турбины, здания, материалы...) уже сейчас вписывают Россию в число мировых лидеров по освоению технологий.

Но из-за внедренческих, инвестиционных и коммерческих условий и все еще слабой кооперации значительно отстают гражданские отрасли производства в части применения АП и развития сферы коммерческих услуг (3D печать по требованию).

J'son & Partners Consulting заключает, что доля России на сегодняшний день в мировом рынке 3D печати 1,5% - не репрезентативна как показатель состояния технологии в отдельно взятой стране.

Реальными показателями участия в мировом соревновании развития и применения 3D печати в АП являются:

Формирование и функционирование центров компетенции АП.

Формирования центров национальной координации и наличие программы развития.

Формирование базы знаний материалов, сырья, технологий, совместимости, соответствия, методики испытаний, национальной стандартизации, применительных и заместительных практик, и т.п.

Производство и проектирование производства принтеров.

Разработка и гибридизация процессов.

Разработка и гибридизация филаментов.

Разработка и совершенствования программного обеспечения процессов АП.

Государственная поддержка внедрения АП.

По этим синтетическим качественным показателям можно более точно замерить положение каждой страны в конкурентном поле и ее потенциал.

Россия по экспертным оценкам в этих показателях может уверенно претендовать на место в первой десятке лидеров, с потенциалом занять первое место в уже в ближайшие несколько лет в случае ускоренной реализации мер, обозначенных в стратегических заявлениях руководства страны и флагманов аддитивного производства в стране (J'son & Partners Consulting).

На сегодняшний день в России ведется активная работа по развитию аддитивных технологий: формируются центры компетенций и подготавливаются национальные стандарты для сегмента. Для компаний, которые хотят протестировать возможности 3D-печатив регионах России создано несколько Центров компетенций аддитивных технологий и прототипирования. Такие организации предоставляют в пользование свое аддитивное оборудование. Услуга подходит для тех, кому нужно провести НИОКР, выпустить уникальный продукт, проверить возможности своего технологического прототипа. Отличный образец накопителя знаний в области АП представила отечественная компания 3D Today - Энциклопедия 3D-печати. (http://3dtoday.ru/wiki/)

В соответствии с поручениями Правительства и Министерства промышленности и торговли при непосредственном участии и координирующей роли ФГУП «ВИАМ» был разработан «Комплексный план мероприятий по развитию и внедрению аддитивных технологий в Российской Федерации на период 2018–2025 годы», который позволит консолидировать усилия российских ученых и разработчиков средств аддитивного производства.

В разработке плана принимали участие более 30 организаций, входящих в состав ГК «Росатом», «Роскосмос», «Ростех» и их интегрированных структур (ПАО «ОАК», АО «Вертолеты России», АО «ОДК», АО «КРЭТ» и др.), ведущие вузы страны, Фонд фундаментальных исследований.

Комплексный план включает шесть основных направлений:

1) создание единой информационной среды на базе цифровых технологий;

2) создание отечественных материалов нового поколения и аддитивных технологий изготовления деталей;

3) разработка отечественного оборудования на базе отечественного ПО;

4) разработка национальных стандартов и нормативной документации;

5) совершенствование системы подготовки кадров по базовым инженерным специальностям;

6) создание цифровых аддитивных производств.

Распространение аддитивного производства должно стать одним из явлений трансформации традиционной промышленности на рубеже 2025–2035 годов.

16. Экосистема российского рынка АП

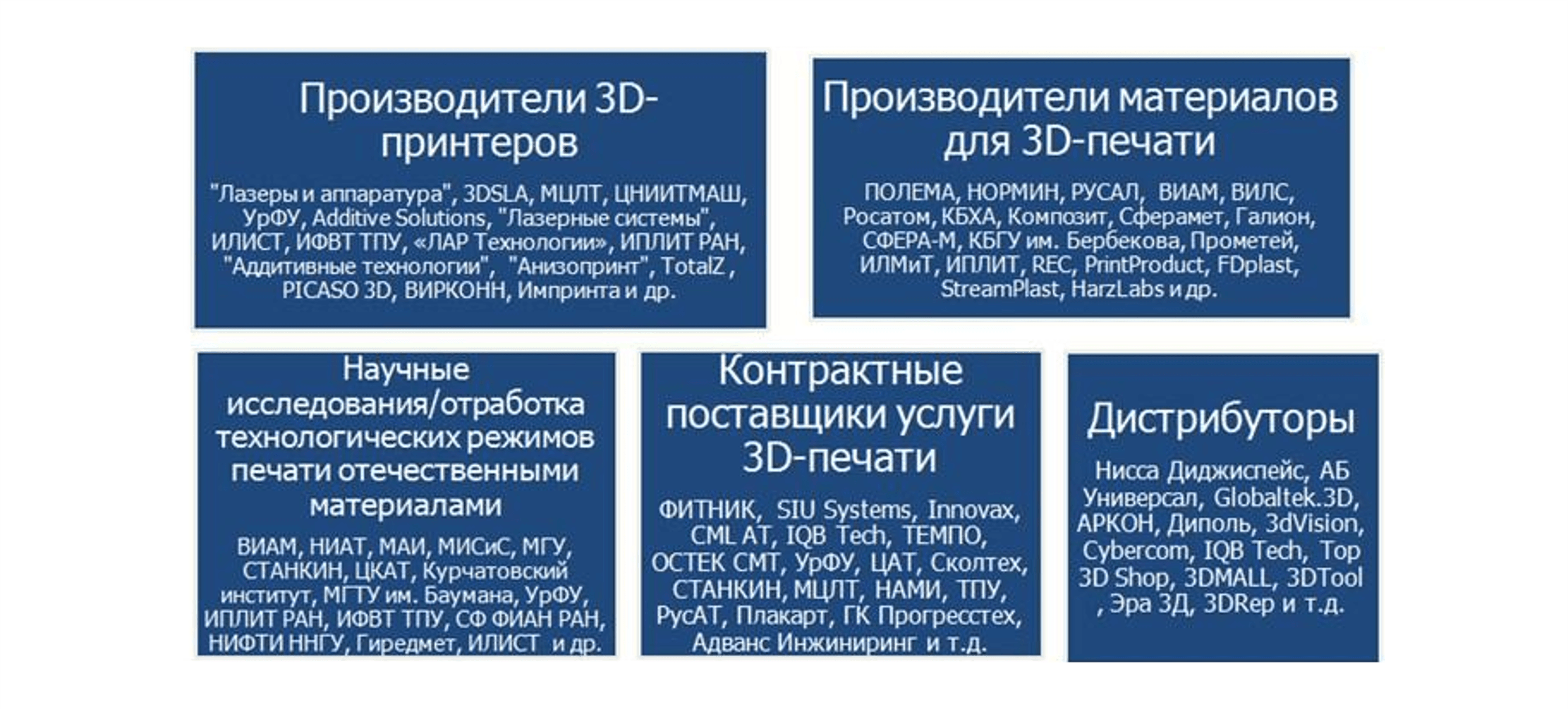

В России уже сложилась сильная экосистема игроков.

Россия освоила производство оборудования, производство сырья, начала разработку ПО. Сильные и надежные команды, способные оказывать все услуги «под ключ», в России уже сформированы. И у них уже есть ряд проектов по АП в крупных промышленных отраслях.

Среди ключевых игроков можно выделить:

производителей оборудования АП,

материалов для них,

дистрибуторов,

контрактных поставщиков услуг 3D-печати (включая инжиниринговые, конструкторские и проектные бюро, центры коллективного доступа),

научные, учебные и образовательные центры, специализированные кафедры, на которые возложена задача исследования свойств и отработки режимов печати отечественными материалами, проведение НИР / НИОКР,

купных государственных заказчиков, осуществляющих внутренние (in house) разработки и внедрение АП для собственных нужд, с возможностью последующей монетизацией технологий на коммерческом рынке,

разработчиков ПО,

специализированные порталы, посвященные 3D печати.

Ряд сегментов представлен на схеме ниже. Профайлы крупнейших игроков отдельно рассмотрены в специальных разделах Отчета «Рынок 3D печати и перспективы применения аддитивных технологий в России и в мире».

Рис. 13 Крупнейшие игроки российской экосистемы 3D печати

|

Источник: J’son & Partners Consulting

Однако все еще сильна зависимость от импорта и объема средств на НИОКР на доведение инфраструктуры до коммерциализации на мировом уровне.

17. Наследие Советского Союза как сильный задел

Исторически сильная фундаментальная школа научных исследований в России, в особенности по лазерным технологиям, электронным пушкам, оптике, моделированию свойств материалов и процессов, позволяет, с определенными оговорками, сохранять паритет с ведущими зарубежными разработчиками, несмотря на провал 1990х гг. По крайней мере, в теоретических исследованиях и экспериментальной базе.

Технология SLM (селективное лазерное плавление) по сути идентичная лазерной закалке из жидкого состояния, хорошо изученной еще 30 лет назад. При этом, сегодня 80% мирового рынка волоконных лазеров большой мощности занимает американская IPG Photonics с российскими корнями.

В настоящее время государство старается поддерживать потенциально прорывные разработки, все чаще поднимаются вопросы об удержании или возврате домой высококвалифицированных ученых и специалистов.

Аналитики Wohlers отмечают, что производственные мощности российских производителей металлопорошков позволяют производить до 1000 тонн материалов для АП, что свидетельствует как о высоком потенциале роста российского рынка АП, так и возможностях экспорта (весь мировой объем металлопорошков оценивается в 700-900 тонн).

Исторически сильные наработки и производственная база в металлопорошковой металлургии, известная еще со времен Советского Союза, являются залогом для успешного освоения новой индустриальной парадигмы.

Хоть технологии АП за счет низкого индустриального фона пришли в Россию со значительным опозданием, но уже на сравнительно зрелом уровне. Когда перед глазами внедренцев уже были примеры не просто начальной стадии внедрения АП (прототипирование, изготовление оснастки), а уже массового прямого производства конечных изделий.

Это позволило быстро адаптироваться и сразу начать использовать АП на этой зрелой стадии. Необходимость сертификации и общий консерватизм производства являются сейчас сильными сдерживающими факторами, но, тем не менее, компетенции инженеров, руководящего состава и заводов, коммерческих инжиниринговых компаний и т.д. - находятся на довольно высоком уровне.

Этому способствует и сохранившийся научный потенциал, прежде всего, в лазерных технологиях, материаловедении (порошковой металлургии в частности) и фундаментальной науке, который позволил сравнительно быстро разработать собственные SLM- и DMD-установки.

Другое дело, что их доведение до серийного изделия со стабильными режимами печати требует достаточно длительного времени и больших финансовых затрат, с чем российским разработчикам необходима всесторонняя поддержка заказчиков и национальных политических, отраслевых и стратегических лидеров.

18. Производители оборудования для 3D печати

На текущий момент в России уже создан технологический ряд дорогостоящих промышленных металлопорошковых установок, работающих по технологиям SLM и DMD.

Лидеры-производители 3D принтеров промышленного уровня в России:

3DSLA.RU

МЦЛТ

«Лазеры и аппаратура»

ИЛИСТ

ЦНИИТМАШ

РИЦ УрФУ

«Лазерные системы»

«ЛАР Технологии»

Anisoprint

Total Z

Picaso 3D

«Аддитивные технологии»

«Аддитивные решения»

ИПЛИТ РАН

Вирконн

Ирвин (ТМ Магнум)

Царь 3D

Red Rock 3D

СПЕЦАВИА

Apis Cor

И другие.

В России разработано большое число предсерийных установок («Аддитивные решения», «Лазерные системы», «ЛАР Технологии» и ряд других).

Ряд перечисленных компаний уже перешли в стадию серийного промышленного производства металлопорошковых 3D принтеров – производители имеют сильные научные наработки, прежде всего, в области лазерных технологий и материаловедения, активно принимают участие в НИОКР по отработке режимов печати отечественными материалами, и смогли разработать и довести принтеры ответственного промышленного применения до коммерческих продаж. Профайлы ключевых поставщиков – в специальном разделе.

К ним относится:МЦЛТ при МГТУ им. Баумана (в настоящее время ведется сборка для первой коммерческой поставки SLM-принтера).

Зеленоградская компания «Лазеры и аппаратура» (SLM, три подтвержденные коммерческие поставки – в ВУЗы для проведения НИОКР).

«3DSLA.RU — Российские 3D принтеры» (Денис Власов) SLM, поставка в технопарк «Ингрия».

ИЛИСТ СПбГМТУ (Глеб Туричин) уже наладил серийную поставку установок лазерной наплавки (DMD) промышленным предприятиям, – в частности, была осуществлена поставка на Самарский завод «Кузнецов» , на «Дальзавод» и УМПО ОДК.

Несмотря на дефицит программного обеспечения, работы по тестированию, технологическому аудиту и исследованиям перспектив массового промышленного производства на базе этих DMD-установок, продолжаются как на предприятиях ОСК (СПбГМТУ является «якорным» ВУЗом российского кораблестроения), так и на предприятиях ОДК.

Успех СПбГМТУ можно объяснить более низкими требованиями DMD-технологии к качеству и стабильности фракций металлопорошков, а также возможность работы с габаритными деталями, где точность и допуски принципиально ниже, чем в SLM.Родоначальником SLA в РФ был ИПЛИТ РАН, которые разрабатывает лазерные фотополимерные принтеры еще с 2006 г (модельный ряд включает в себя ЛС 120/250/350 c различным размером рабочих зон ).

«Аддитивные технологии», разработчик песчано-полимерных принтеров летом этого года объявил, что выиграл тендер на первую коммерческую поставку принтера АТ1000 для Магнитогорского металлургического комбината . Принтер будет строиться при участии компании ZiasMachinery на ее сборочной площадке в Барнауле. Тем не менее, компания уже заключила соглашение с «Росатомом» по контрактному производству для них литьевых форм, и ведет аналогичные работы с предприятиями ОСК.

Госкорпорации также начали проекты по разработке установок для закрытия собственных потребностей. Наиболее известен «Росатом», создавший специализированного интегратора – «РусАТ», продвигающего разработку ЦНИИТМАШ.

Разработчики промышленных принтеров вплотную подошли к черте, которая отделяет успех от неудачи. Для перехода на стадию коммерциализации компаниям остро нужны инвестиции и готовность потребителей к риску, тестированию и экспериментам. Без такой поддержки большинство из них остаются в единичных экземплярах, в связи с отсутствием коммерческого применения и неосведомленности рынка.

Технологическую «Долину смерти» удастся преодолеть только тем, кто сможет наладить массовые поставки. Это даст возможность производителям получать обратную связь от заказчиков для улучшения своей продукции и получать деньги на финансирование дальнейших НИОКР (крупные мировые производители тратят 20-30% своей выручки на совершенствование своих технологий ежегодно).

У российских производителей промышленных полимерных принтеров (FDM) ситуация лучше, поскольку стоимость таких принтеров на порядок ниже. Хоть речь идет о единичных поставках, при поддержке Минпромторга компании рапортуют о росте предзаказов на поставку техники.Из промышленных установок для печати композитами среди наиболее сильных разработчиков стоит упомянуть Total Z. Также следует выделить Total Z (серия Anyform PRO), ведущих разработки в области печати инженерными пластиками.

А также песчано-полимерные принтеры компании «Аддитивные технологии».

Отдельно стоит упомянуть Anisoprint (Федор Антонов), основное know-how которой заключается в исследованиях по управлению анизотропией свойств углепластика (вдоль укладки волокон). Компания осенью 2018 г. вышла на массовый рынок со своими настольными принтерами Composer, печатающими непрерывным армирующим волокном. Но до этого уже были поставки в Airbus, BMW, а также ряд ведущих европейских R&D-центров. Обладая уникальными технологиями в мировом масштабе, компания ориентируется на глобальные продажи. В следующем году планируется представить уже промышленную версию установки Anisoprint (печатающая головка на многокоординатном манипуляторе).

В сегменте решений для массового рынка, по оценкам Минпромторга (ценовой диапазон до $3-4 тыс.), насчитывается более 30 производителей настольных принтеров .

Один из ярких успешных примеров изготовления российского оборудования - производство 3D-принтеров для строительной отрасли, где российский бизнес опередил Европу и имеет шанс закрепиться на мировом рынке.

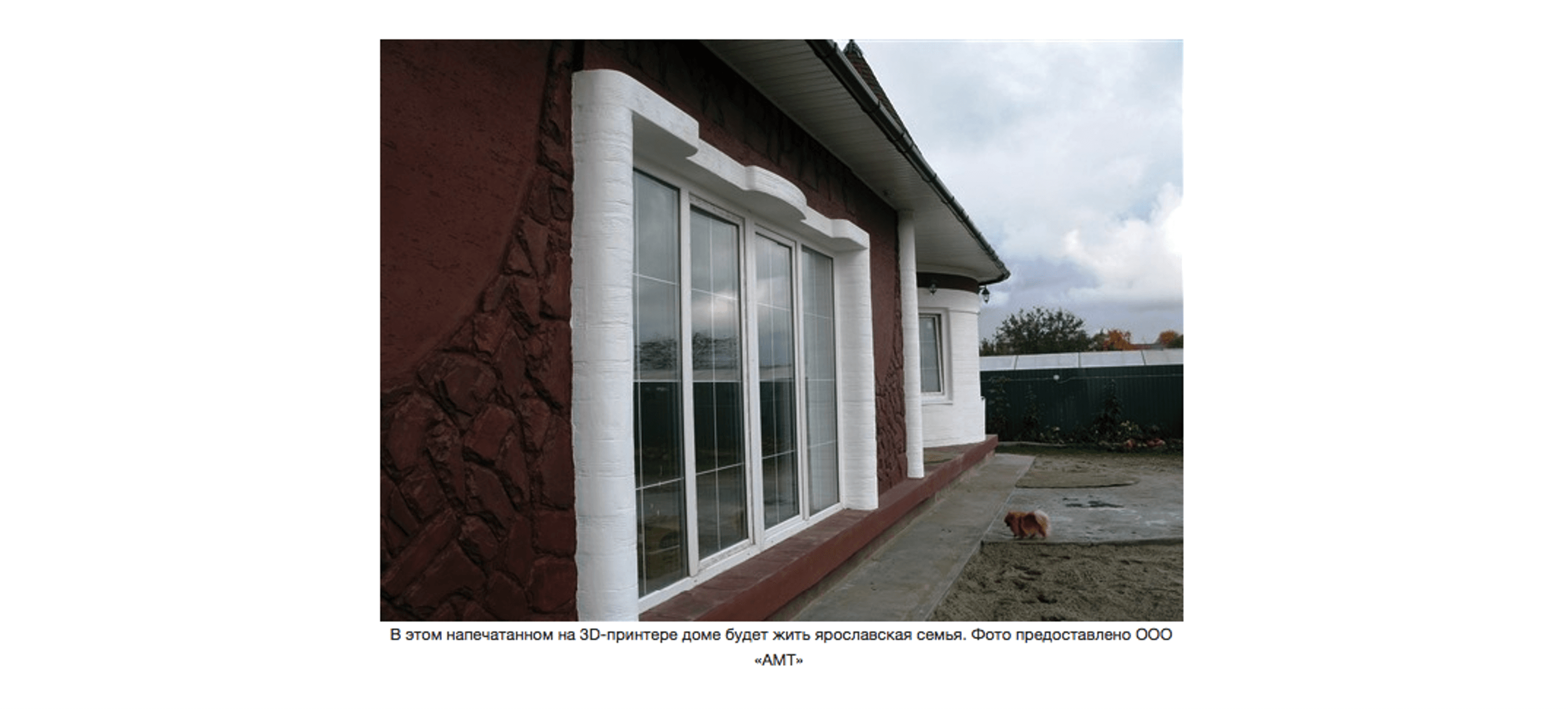

Например, компания «АМТ» - резидент Сколково (входит в Группу «АМТ-СПЕЦАВИА») разрабатывает, серийно выпускает и экспортирует аддитивное оборудование - 3D-принтеры предприятия можно использовать для производства архитектурных элементов и даже для печати трехэтажных домов.

Компания прославилась тем, что напечатала жилой дом площадью 300 кв.м. в Ярославле Это не презентационный проект, а настоящее жилое здание! Были пройдены все этапы: подготовлен проект, под здание готовили разрешение на строительство, оформляли паспорт в БТИ. Скоро 3D-дом будет поставлен на кадастровый учет, в нем будет проживать семья. Дом полностью соответствует нормам индивидуального жилищного строительства. Объект уже побил рекорд: это самое большое здание в Европе и СНГ, напечатанное с помощью 3D-принтера.

Рис. 14 Напечатанный дом на строительном 3D принтере производства «АМТ»

|

Источник: Сколково

Технологию взяли на вооружение европейские строители, и компании совместно реализовали проект в Копенгагене. Его особенность состоит в том, что это первое в Европе здание, которое сооружено методом 3D печати и полностью отвечает строгим правилам и стандартам Евросоюза.

В дальнейшем датские предприниматели намерены оказывать строительные услуги по печати небольших зданий в формате Building on Demand (BOD) не только в Дании, но и в других европейских странах.

СПЕЦАВИА существует с 2009 г. Первый капитал составил 130 млн руб. частных инвестиций. Первый строительный принтер выпустила в 2015 г., всего продажи составили более 40 шт. В зависимости от комплектации принтер стоит от 960 000 до 5 млн руб.

Установки компании уже работают 7 странах мира. Группа «СПЕЦАВИА» продает свое оборудование за рубеж — в Казахстан, Болгарию, Молдову, Данию. Планирует выйти с продажами в Объединенные Арабские Эмираты, Саудовскую Аравию, Индию.

В 2018 году Группа компаний «АМТ-СПЕЦАВИА» представила два портальных 3D-принтера, среди которых был S-500 – в настоящее время самый большой строительный 3D принтер в Европе, позволяя печатать на фундаменте здания высотой до 80 м.

На экспортный рынок вышел прямой конкурент СПЕЦАВИА, который также претендует на звание первого отечественного производителя жилых домов и уникальных передвижных мобильных строительных 3D принтеров нового поколения— компания Apis Cor.

Предприятие открыло офис в Кремниевой долине и при поддержке американских венчурных инвесторов ведет дальнейшие разработки. Компания ищет стратегических партнеров, а также планирует наладить серийные продажи продукции к 2019 году странах Азии и Ближнего Востока, в Евросоюзе и в США.

Уникальность разработки компании состоит в том, что принтер не требует перемещения больших конструкций к строительной площадке, позволяет создавать дом на месте прямо изнутри. А также в том, что технология осуществляет автоматическую систему подготовки и подачи смеси, и позволяют вести строительство даже в зимних условиях.

Первым покупателем оборудования выступил ГК ПИК, впоследствии совместный фонд прямых инвестиций АФК «Система», «Роснано» ГК ПИК проинвестировали $6 млн.

На производство здания в Подмосковье площадью 38 квадратных метров ушло 24 часа вместо 45 дней обычным методом и $10 000 (при средней стоимости жилья аналогичного размера в США $200 тыс.).

Рис. 15 Напечатанный дом на строительном 3D принтере производства Apis Cor

|

Источник: Apis Cor

О достижениях компании из России напечатали крупнейшие западные технологические и инвестиционные СМИ, видеоролик, запечатлевший производство дома от начала до конца облетел международные соцсети, при этом публика зачастую не догадывалась, что эта технология родом из России.

Другие сегменты рынка 3D печати в России подробно описаны в полной версии Отчета J’son & Partners Consulting «Рынок 3D печати и перспективы применения аддитивных технологий в России и в мире».

19. Объем рынка 3D печати в России

Российский рынок оборудования и услуг 3D печати на протяжении последних 8 лет демонстрировал устойчивое развитие.

С целью оценки рынка 3D печати в России, консультанты J’son & Partners Consulting рассмотрели:

объемы импорта ввезенного оборудования, комплектующих, материалов и дополнительного оборудования для 3D печати по данным таможенной статистики за доступный период с 2011 по 2018 годы,

объемы продаж российских принтеров и материалов, по данным экспертных опросов,

объемы продаж корпоративным и частным потребителям (B2B / B2C),

также объемы государственных и коммерческих конкурсных закупок компаний (тендерные площадки), которые включают расходы государственных, научных и частных компаний на:

o оборудование,

o материалы,

o программное обеспечение,

o услуги (в т.ч. НИОКРы, разработку и изучение технологий, анализ материалов),

o прочие (в т.ч. расходы на создание аддитивных центров, интеграцию и внедрение оборудования и услуг).

Основные показатели российского рынка (оценка J’son & Partners Consulting):

Рынок 3D печати в России уверенно растет: за 8 лет, в количественном выражении вырос в 10 раз (по данным J’son & Partners Consulting ).

В денежном выражении совокупные продажи оборудования, материалов и услуг 3D печати (включая НИОКР) выросли до 4,5 млрд. руб. в год ($69 млн, оценка 2018 г.).

На закупку оборудования, допоборудования и материалов приходится около 80% объемов рынка. В то время как в мире в целом – лишь 40% (включая производство материалов), остальные 60% - услуги 3D печати / инжиниринга. Такая ситуация соответствовала США периода 2001 г.

Отечественные принтеры составляют порядка 30% продаж на российском рынке.

Значительную роль в структуре формирования спроса на рынке 3D печати в России, а также развитии исследовательских компетенций играют крупные корпоративные заказчики.

В структуре импорта в количественном выражении около 90% составляют низкобюджетные 3D принтеры, в стоимостном выражении максимальный объем продаж (до 70%) составляют самые дорогие машины.

Российский рынок оборудования и материалов 3D печати характеризуется высокой степенью конкурентной борьбы зарубежных игроков.

В числе лидеров – поставщиков оборудования и материалов 3D печати компании – производители Германии и США. Китай замыкает тройку стран – крупнейших экспортеров аддитивного оборудования и материалов в РФ.

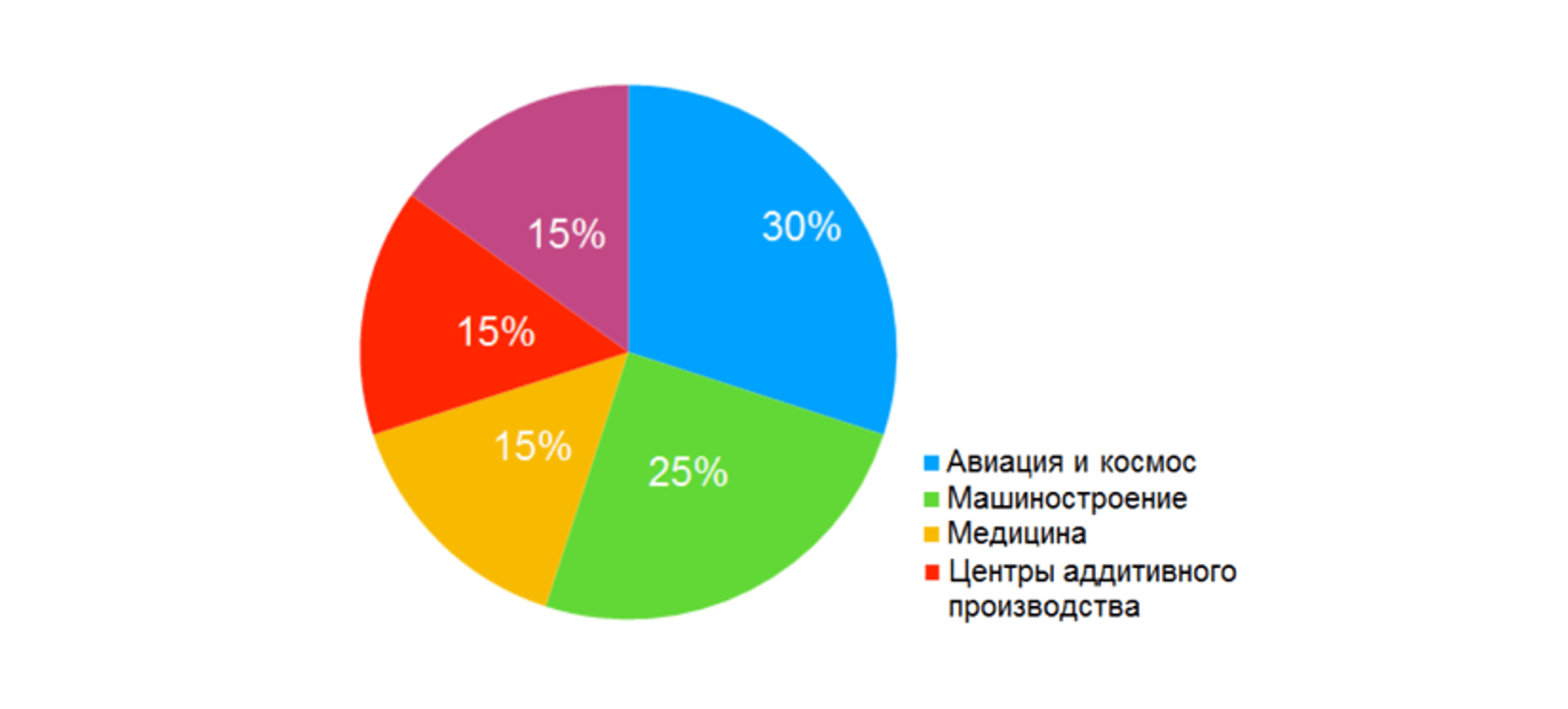

Лидирующие позиции по совокупным импортным поставкам на рынок РФ в указанный период занимали компании: 3D SYSTEMS, СONCEPT LASER GMBH, VOXELJET AG, STRATASYS, ENVISIONTEC, MARKFORGET, FORMLABS, PRODWAYS GROUP, ULTIMAKER, HUNAN FARSOON HIGH-TECH CO, MUNDO SL, BEIJING TIER TIME TECHNOLOGY CO.LTD, WANHAO и другие.Отраслевая структура рынка АП в России повторяет мировую – промышленность, авиакосмос и медицина являются традиционными лидерами 3D-печати функциональных изделий.

Так, по данным Минпромторга, «ОДК-Сатурн» (3D печатать деталей газотурбинных двигателей материалами кобальтового и титанового сплавов, а также нержавеющей стали) и КБ «ОДК-Авиадвигатель» совокупно только в 2016 г. изготовили более 1,2 тыс. функциональных деталей и комплектующих .

Рис. 16 Отраслевая структура российского рынка технологий АП

|

Источник: Минпромторг РФ

Стоит также отметить, что коммерческий рынок 3D печати в России находится в ожидании прихода в отрасль крупных игроков, обладающих стратегическим пониманием значимости и преимуществ аддитивных технологий. На предприятиях которых выгоды от внедрения АП очевидны и покупка даже одной промышленной аддитивной установки может окупиться менее чем за год.

Необходимы локомотивы развития отрасли аддитивных технологий, способные не только взять на себя расходы на проведение НИОКР, адаптацию изделий под АП, инжинирингу и практическому внедрению, но и сформировать вокруг себя экосистему игроков и контрактных поставщиков услуг.

Практический опыт внедрения и достигнутый уровень, иностранное санкционное давление, экономические тиски и курс на импортозамещение повышает всеобщий уровень осведомленности, формирует спрос и ускоряет принятие технологий рынком.

20. Барьеры для вхождения России в плеяду технологических лидеров

В России внедрению и развитию технологий АП мешает общая слабость текущей промышленной базы России, несравнимой по отраслевой широте и глубине передела с Советским Союзом, и значительно уступающая по объемам собственного производства развитым странам.

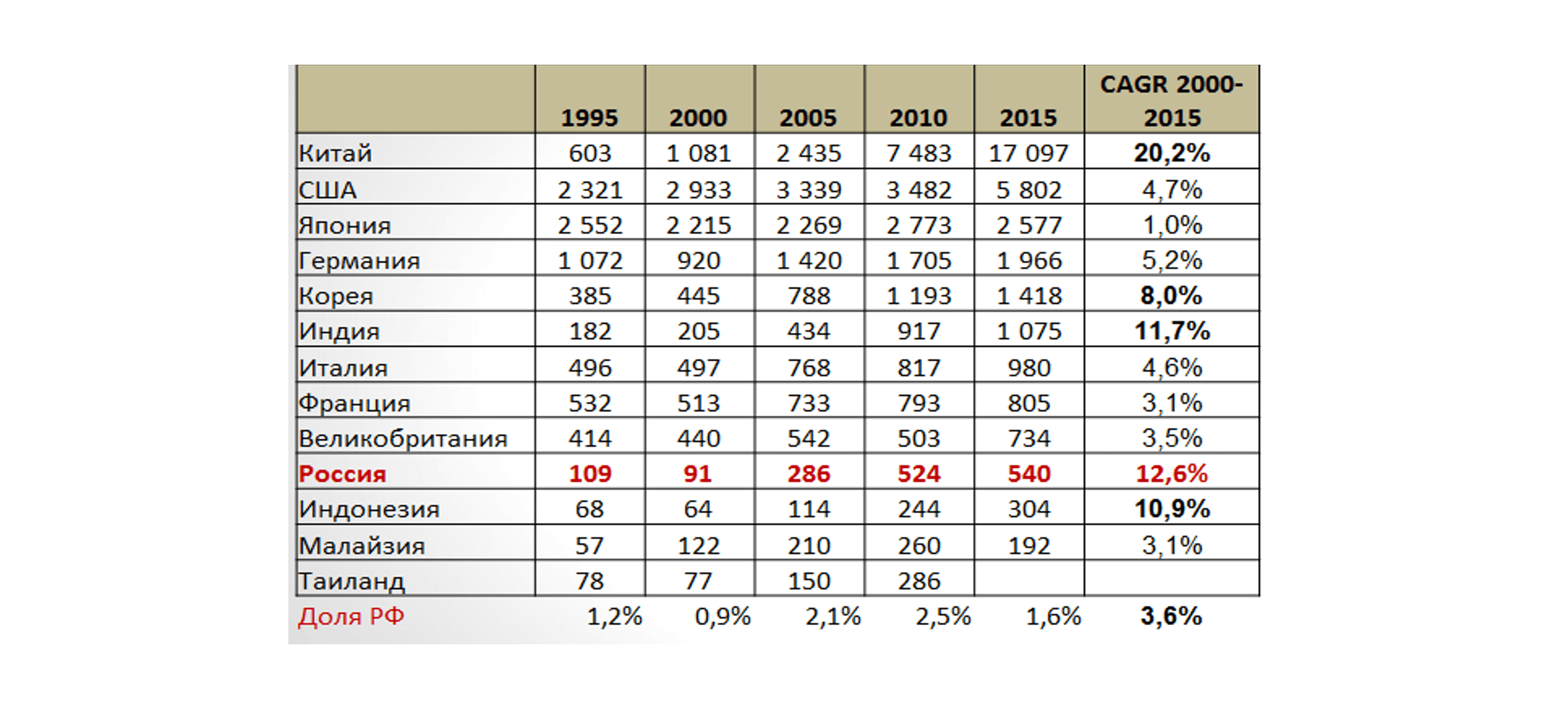

Рис. 17 Общий объем производства обрабатывающей промышленности: сравнение 13 стран – крупнейших экономик мира, 1995-2015, млрд. долл. США

|

Источник: J’son & Partners Consulting

Препятствием для прорывных разработок являются принципы промышленной политики, пришедшие в страну вместе с «новой» экономической стратегией конца 1980-х гг., и не успевающая приспособиться к реализации стратегических технологических прорывов система образования, которые отразились на состоянии современного промышленного комплекса.

Ввоз готовой продукции на протяжении почти 30 лет преобладает над собственным производством, что повлекло за собой разрушение кооперационных связей и производственной диверсификации, утрату передовых высокотехнологических научных, инженерных, конструкторских и материаловедческих компетенций на коммерческом рынке, ослабление отделов контроля качества на предприятиях, а также сформировало пробел в области современного промышленного дизайна и разработок конкурентоспособной продукции.

С отсутствием развитого промышленного сегмента связано отсутствие осознанной массовой потребности в аддитивных установках и продукции. Компании привыкли покупать готовое оборудование и продукцию (главным образом импортное). И переход на собственное производство, в особенности с амбициями на технологическое опережение, требует времени и колоссальных системных усилий.

В связи с этим спроса на 3D печать со стороны производства, проектировщиков, дизайнеров и т.д. внутри страны нет. Вследствие чего, центры 3D печати / лаборатории / НИИ не имеют достаточных инвестиций и финансирования собственных НИОКР, чтобы предложить Заказчику возможность печати широкой номенклатуры деталей. В отличие от западных поставщиков, которые за счет эффекта масштаба и развитого экспорта по всему миру, имеют возможность снижать цены, вкладываться в НИОКР и совершенствовать технологии, оборудование и продукты.

Поэтому в крупные российские госкорпорации аддитивные технологии пришли с отставанием от общемировых трендов. И по этой причине в национальном гражданском сегменте применение АП является скорее исключением, чем практикой (в противовес мировым тенденциям, где коммерческие услуги преобладают над собственным производством).

Одним из препятствий для обогащения и защиты национального сегмента являются торговые войны, в виде санкций и тарифных ограничений.

Важно иметь в виду, что новые разработки в области материалов и процессов 3D печати часто имеют оборонное значение, и таким образом могут нести в себе ограничения трансграничной торговли.

С учетом описанных ограничений на текущем этапе развития 3D печати в России, перечень номенклатуры функциональных деталей для печати может быть заужен.

Если же рассматривать 3D печать как долгосрочную стратегию в рамках локализации и импортозамещения, развития НИОКР и компетенций в 3D-моделировании, дизайне, оптимизации и т.д. – то в перспективе 3-5 лет, при условии формирования собственных центров компетенций и национальных отраслевых лидеров, государственной поддержки этого направления на уровне законодательных инициатив, финансовых стимулов и стратегических программ, это направление можно рассматривать крайне перспективным (с той же эффективностью, какую видят для себя глобальные игроки).

Как следует из стратегических выводов исследования J’son & Partners Consulting,

требования к экономической, информационной безопасности, санкции иностранных поставщиков в отношении поставок оборудования и ПО в РФ, стратегические государственные цели, прописанные в ЦЭ, майских указах, в разрабатываемых государственных программах, диктуют необходимость развития промышленности, производственных секторов и рынка 3D печати, системные усилия в направлении которых, позволят эффективно преодолеть описанные выше ограничения.

J'son & Partners Consulting рекомендует компаниям в каждом конкретном случае провести отдельное исследование с рекомендациями по нейтрализации национальности международных торговых и промышленных предприятий, для минимизации таких ограничений.

21. Ключевые выводы

В целом, консультанты J’son & Partners Consulting констатируют, что на текущий момент в России сложились условия для качественного скачка в развитии рынка технологий АП.

Сохранен значительный научный потенциал, разработаны отечественные 3D-принтеры промышленного класса, производители металлопорошков существенно повысили качество, а промышленные потребители за пределами традиционных лидеров (авиация и двигателестроители) постепенно начинают понимать преимущества 3D печати, переходя к производству конечных функциональных изделий.

Технологический и промышленный потенциал внедрения АП в Российской Федерации пока недоиспользован. Актуализация этого потенциала, подкрепленного, государственной поддержкой имеет шансы поставить Россию в ряд лидеров по качественным показателям использования, внедрения, а также производства и экспорта передовых аддитивных технологий, материалов и оборудования.

Стратегические рекомендации J'son & Partners Consulting можно выразить простой формулой:

Ключ к контролю, пониманию и лидерству во всех отраслевых технологиях будущего - накопление знаний о материалах, процессах и устройствах АП на собственных опытно-экспериментальных мощностях, с максимальной компьютерной автоматизацией, межотраслевой координацией и максимальным привлечением государственной поддержки.

По мнению стратегических консультантов J’son & Partners Consulting, для России развитие своих компетенций 3D печати решает целый спектр актуальных стратегических задач - это освоение высокотехнологичных компетенций, импортозамещение, развитие отечественных продуктов, «приземление» добавленной стоимости в России, технологические прорывы, развитие человеческого капитала и повышение производительности труда в различных отраслях.

Российский рынок аддитивных технологий в потенциале, по мере общей реиндустриализации, цифровизации и повышения доли промышленности и, в первую очередь, машиностроения в экономике, может стать одним из мировых лидеров как по объемам, так и по технологическому развитию.

Компания J'son & Partners Consulting специализируется на оказании комплексных консультационных, инвестиционно-стратегических и инжиниринговых услуг в сфере аддитивных технологий:

подготовка информационных, аналитических отчетов для ознакомления с рынком аддитивных технологий, включая информацию о современных материалах, оборудовании, мировых и отечественных примерах применения 3D-печати;

формирование и обоснование прогнозов развития АТ в отрасли Заказчика;

проведение ознакомительных, обучающих мероприятий, направленных на повышение квалификации инженеров и менеджеров (сотрудников Заказчика) в сфере 3D печати, включая ознакомление (экскурсии) с реальным производством;

поиск наиболее выгодных применений 3D печати в производственной деятельности Заказчика, включая: технологический аудит производства, анализ номенклатуры изделий (потребностей), рекомендации оптимальной технологии производства, технико-экономическое обоснование (ТЭО) предлагаемых решений;

разработка проекта производственного участка для внедрения АТ в производственный цикл Заказчика, включая выбор и обоснование технологического оборудование, формирование списка поставщиков, разработка ТЗ для проведения процедуры закупок (тендеров, торгов), разработка проектной строительно-монтажной документации, поиск персонала;

проведение НИОКР, разработка и адаптация изделий для производства с применением АТ, включая проведение топологической и многокритериальной оптимизации, разработку РКТ и РТД, разработку методики проектирования;

производство изделий методами промышленной 3D печати из металлических, полимерных и керамических материалов с привлечением компетентных подрядчиков-партнеров;

разработка методики и проведение натурных испытаний образцов материала, напечатанных изделий с привлечением сертифицированных лабораторий;

проведение сопроводительных работ, подготовка документации, необходимой для сертификации напечатанных Изделий.

J'son & Partners Consulting может предложить участие в разработке эволюционно-бюджетной модели развития и программы внедрения аддитивного производства на взаимно согласованной скорости. А также в оценке рентабельности создания и эксплуатации универсального или специализированного отраслевого Центра 3D печати в Российской Федерации и за ее пределами.

Консультанты J'son & Partners Consulting имеют достаточно опыта и экспертизы, математический аппарат и экономические модели, развитую сеть профессиональных партнеров и экспертов, чтобы предложить наиболее эффективную стратегию получения максимальных выгод от развития АП на производствах реального сектора.

Помимо технико-экономических, законодательных, производственных и кадровых предосторожностей и определения приоритетов, возможно разработать совместно с заинтересованными участниками системную пошаговую стратегию развития аддитивного производства с различной степенью сопровождения, учитывающую многочисленные факторы, аспекты противодействия, мировую и отраслевую конкуренцию, технологические преимущества и уязвимости, с нетривиальной финансовой моделью и участием в технологической интеграции.

22. Дополнительные материалы, приложения, базы данных исследования

22.1. Бизнес-кейсы внедрения аддитивные технологий

Пример мирового кейса

Область применения | Машиностроение |

Проект | Ремонт изношенных валов методом лазерного напыления металла |

Компания, страна | TWI, Великобритания |

Объект, оборудование | Ремонт изношенных валов методом лазерного напыления металла |

Описание (особенности, уникальность)