Рынок российских серверных, десктопных и мобильных операционных систем. Результаты 2024 года и прогноз до 2030 года

Аналитическая компания J’son & Partners Consulting завершила подготовку исследования рынка российских операционных систем, охватывающее серверные, десктопные и мобильные ОС российских вендоров.

Объем рынка лицензий российских ОС общего назначения в 2024 году – 12,5 млрд рублей, что на 37% превышает объем рынка в 2023 году. Рынок сохраняет опережающие темпы роста, но большая часть потенциала сегмента B2G и окологосударственных компаний в ближайшие годы будет исчерпана. Вендорам необходимо будет ориентироваться на новые целевые аудитории – на крупнейшие коммерческие компании, потребности которых в части ОС в значительной мере отличаются. Динамика рынка в 2025 и 2026 годах ожидается на уровне, уступающем показателям 2023-2024 гг., все большую долю рынка будут формировать услуги поддержки операционных систем. Коммерческие компании и организации нерегулируемых отраслей очень медленно импортозамещают ОС и, в большинстве своем не планируют реализацию проектов в данной области в ближайшие годы.

Рис. 1. Структура рынка российских ОС в разрезе лицензий и услуг вендоров, 2024-2030 гг.

|

Источник: J'son & Partners Consulting

К 2030 году объем рынка российских ОС, включающий и лицензии, и услуги технической поддержки лицензий, кратно увеличится в сравнении с уровнем 2024 года.

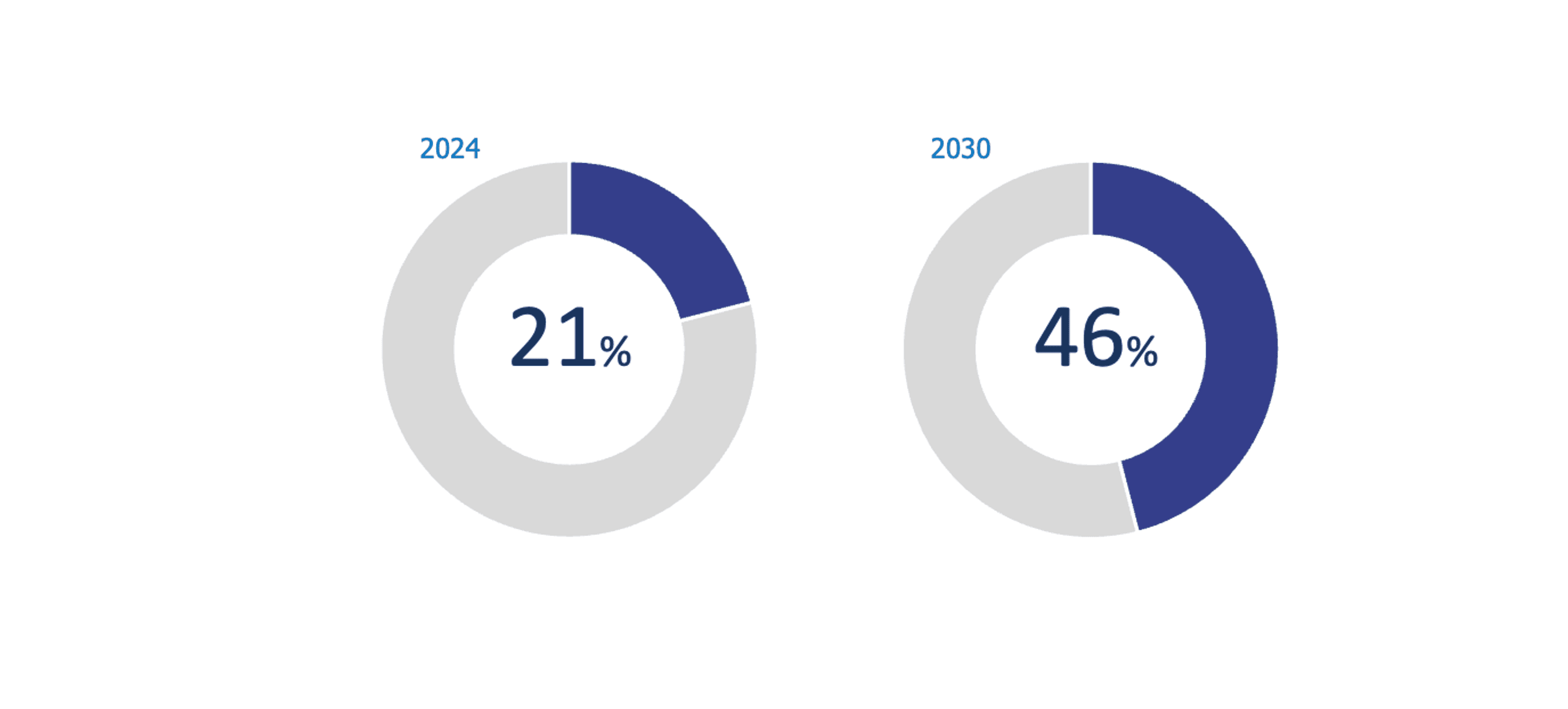

Импортозамещение ОС общего назначения: медленнее, чем ожидалось

В рамках исследования 2025 года были незначительно скорректированы предшествующие ожидания по динамике развития рынка российских ОС: за прошедший год инвестиционная активность российских компаний в импортозамещающие проекты сдерживалась высокой ключевой ставкой и сложными экономическими условиями. К концу 2024 года J’son & Partners Consulting оценивает уровень импортозамещения в сегменте В2G и В2В в части ОС общего назначения лишь на уровне 17%, при этом в регулируемом сегменте показатель кратно выше, но большая часть проектов в процессе реализации и полное импортозамещение и десктопных, и серверных ОС реализовали лишь единичные компании. Основной период активного ввода в эксплуатацию российских ОС – 2024-2027 гг.

Суммарное количество эксплуатируемых лицензий российских ОС оценивается J’son & Partners Consulting в 9 млн единиц, при этом более половины из этой эксплуатируемой базы – продукты ГК Астра.

На текущий момент, несмотря на сохраняющееся лидерство ГК Астра, в рынке сильно увеличивается роль вендора «Ред Софт», который по итогам 2024 года стал вторым по доле рынка игроком и имеет существенные перспективы к наращиванию доли в ближайшие годы.

Импортозамещение мобильных ОС: конкуренция усиливается

Количество эксплуатируемых лицензий российских мобильных ОС в 2024 значительно увеличилось: в данный год было реализовано практически в 2 раза больше лицензий российских мобильных ОС или устройств с ними, чем в 2023, при этом показатель все еще немного уступает уровню 2020, когда осуществлялись крупнейшие госзакупки в данной области.

Конкуренция на рынке мобильных ОС усиливается: если ранее на нем был лишь один крупный игрок, на текущий момент к развитию в данном сегменте стремятся российские вендоры, имеющие значительную долю рынка ОС общего назначения. По прогнозу J’son & Partners Consulting, к 2030 более 40% мобильных устройств B2G и окологосударственного сегмента будут оснащены мобильной отечественной ОС. На текущий момент в сегменте российских мобильных ОС сохраняются риски ужесточения конкурентной среды и выхода новых игроков.

Детальные результаты исследования представлены в полной версии отчета

Аналитический Отчет "Рынок российских серверных, десктопных и мобильных операционных систем. Результаты 2024 года и прогноз до 2030 года"

Содержание

1. РЫНОК РОССИЙСКИХ ОПЕРАЦИОННЫХ СИСТЕМ ОБЩЕГО НАЗНАЧЕНИЯ

1. Оценка объема рынка российских ОС общего назначения 2020-2024 в денежном выражении.

2. Оценка объема рынка российских ОС общего назначения 2020-2024 в натуральном выражении.

3. Предварительная оценка объема рынка российских ОС общего назначения в 2025 году.

4. Структура рынка по ключевым игрокам. Сопоставление динамики их развития в части продажи лицензий.

5. Эксплуатационная база российского рынка 2024-2025 по ключевым типам устройств. Оценка потенциала рынка российских ОС (В2В, В2G)

6. Оценка текущего уровня проникновения российских ОС в установленную базу.

7. Описание реального статуса импортозасещения ОС в российских организациях.

8. Тренды развития рынка российских операционных систем общего назначения.

9. Драйверы развития рынка российских операционных систем общего назначения.

10. Барьеры развития рынка российских операционных систем общего назначения.

11. Сопоставление игроков рынка. Позиционирование, продуктовые портфели, преимущества и недостатки ключевых вендоров.

12. Прогноз развития рынка лицензий российских ОС общего назначения в денежном выражении до 2030 года.

13. Прогноз развития рынка лицензий российских ОС общего назначения в натуральном выражении до 2030 года.

14. Прогноз развития рынка услуг вендоров российских ОС общего назначения в денежном выражении до 2030 года (поддержка).

15. Прогноз развития рынка лицензий российских ОС общего назначения в структуре по сегментам (B2G, B2B, B2C).

2. РЫНОК РОССИЙСКИХ МОБИЛЬНЫХ ОПЕРАЦИОННЫХ СИСТЕМ

1. Оценка объема рынка российских мобильных ОС 2020-2024 в денежном выражении.

2. Оценка объема рынка российских мобильных ОС 2020-2024 в натуральном выражении.

3. Сопоставление игроков рынка. Позиционирование, продуктовые портфели, преимущества и недостатки ключевых вендоров.

4. Прогноз развития рынка российских мобильных ОС в денежном выражении до 2030 года.

5. Прогноз развития рынка лицензий российских мобильных ОС в натуральном выражении до 2030 года.

3. ВЫВОДЫ О ПЕРСПЕКТИВАХ РАЗВИТИЯ РЫНКА