Стратегический обзор рынка инженерного ПО: переход к AI-native и облачным экосистемам (2024–2030 гг.)

Компания J’son & Partners Consulting завершила подготовку исследования российского рынка инженерного программного обеспечения (ПО).

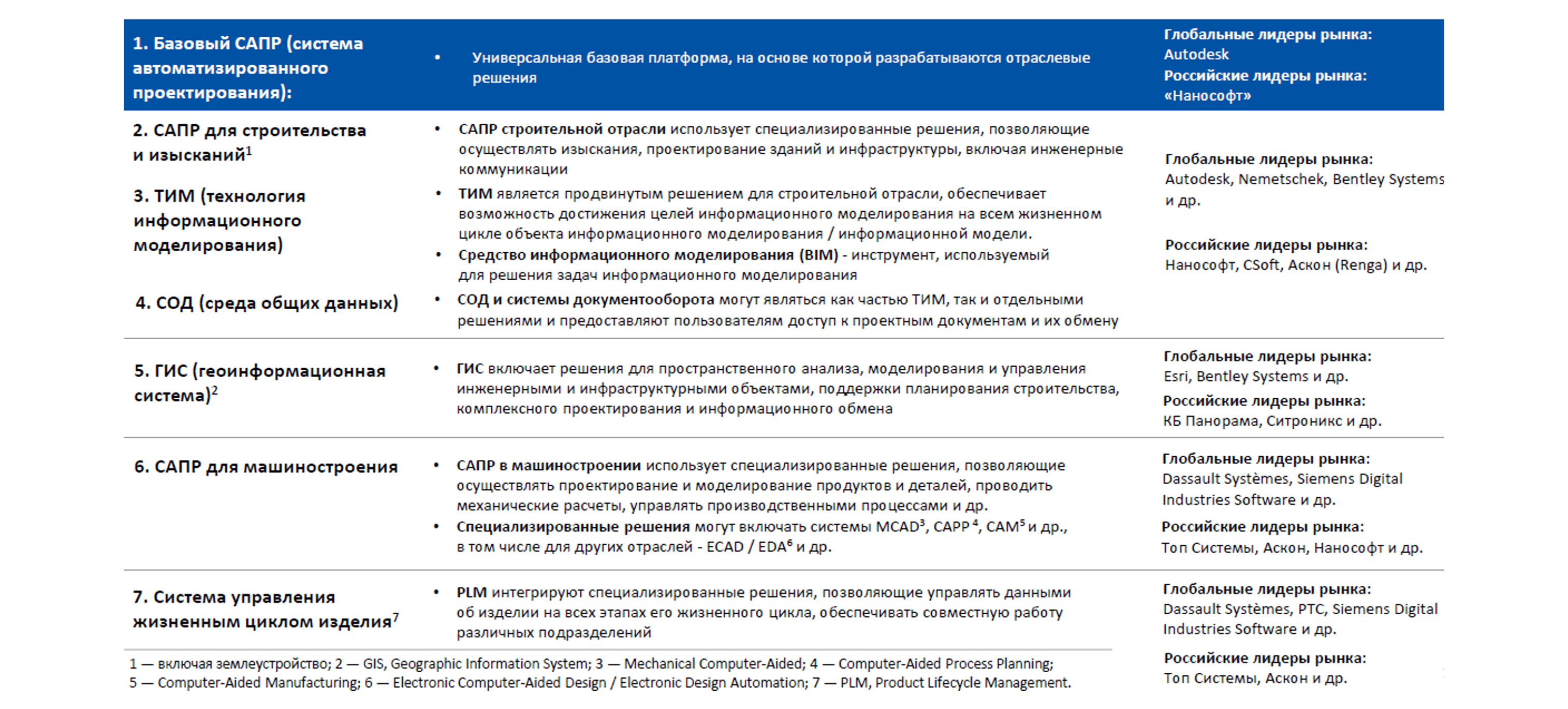

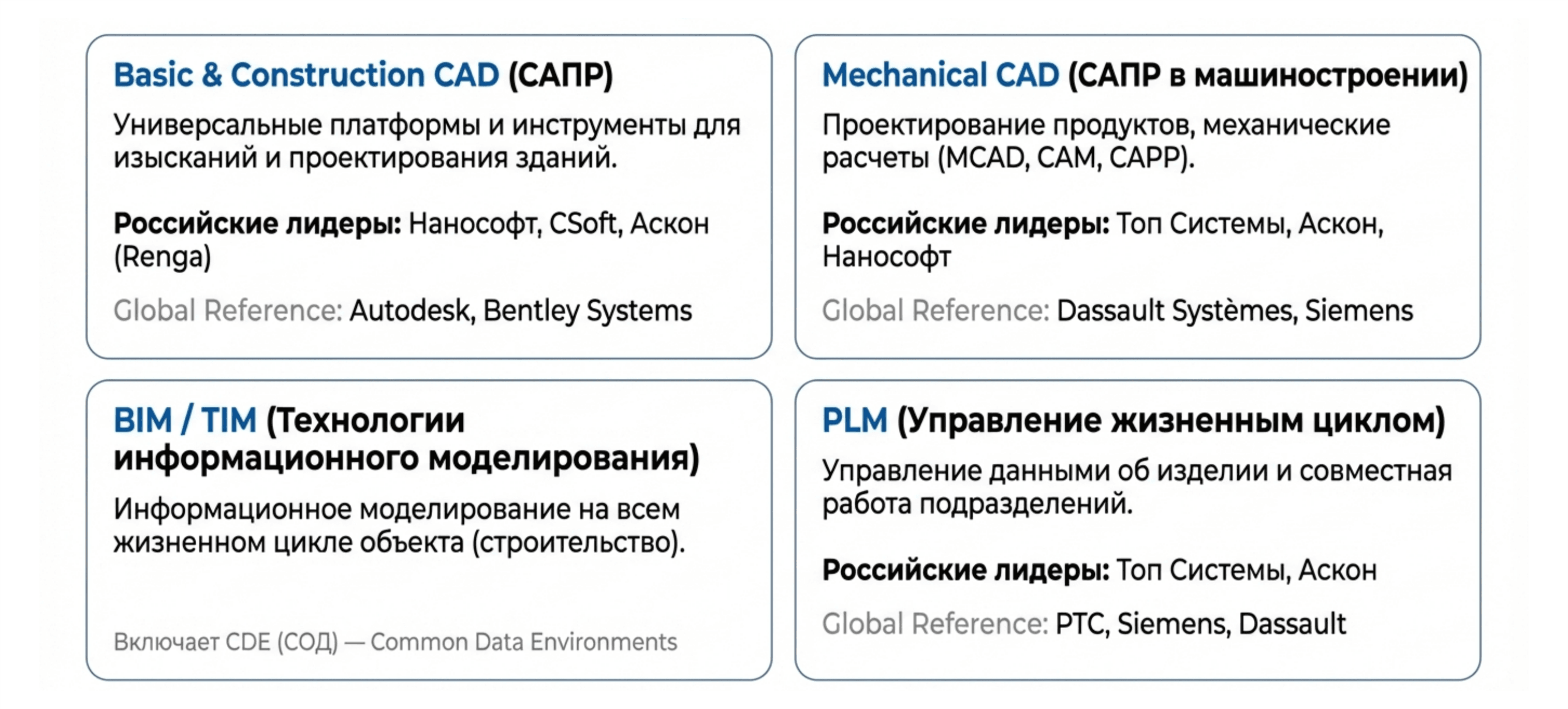

В исследовании подробно проанализированы классы инженерного ПО:

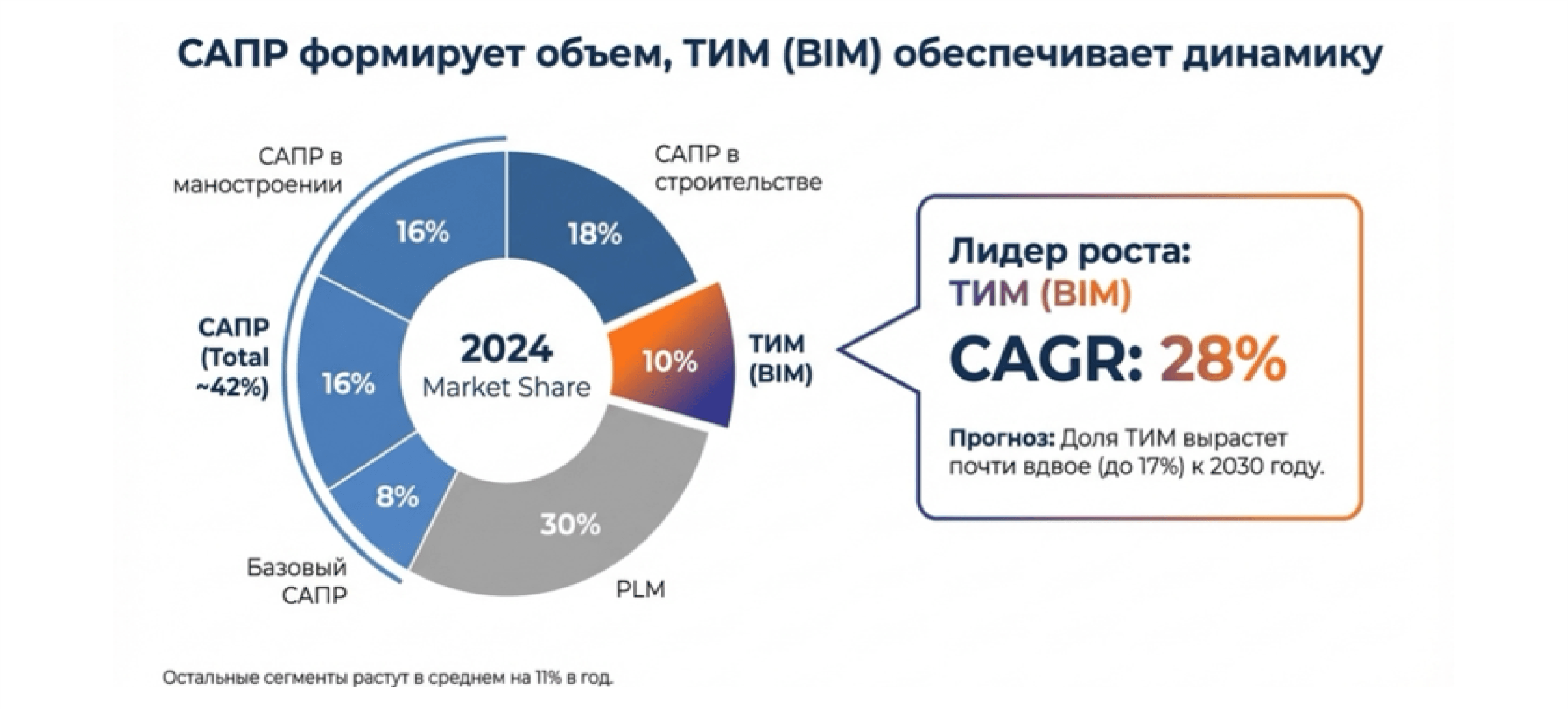

Структура рынка инженерного ПО

|

Источник: J’son & Partners Consulting

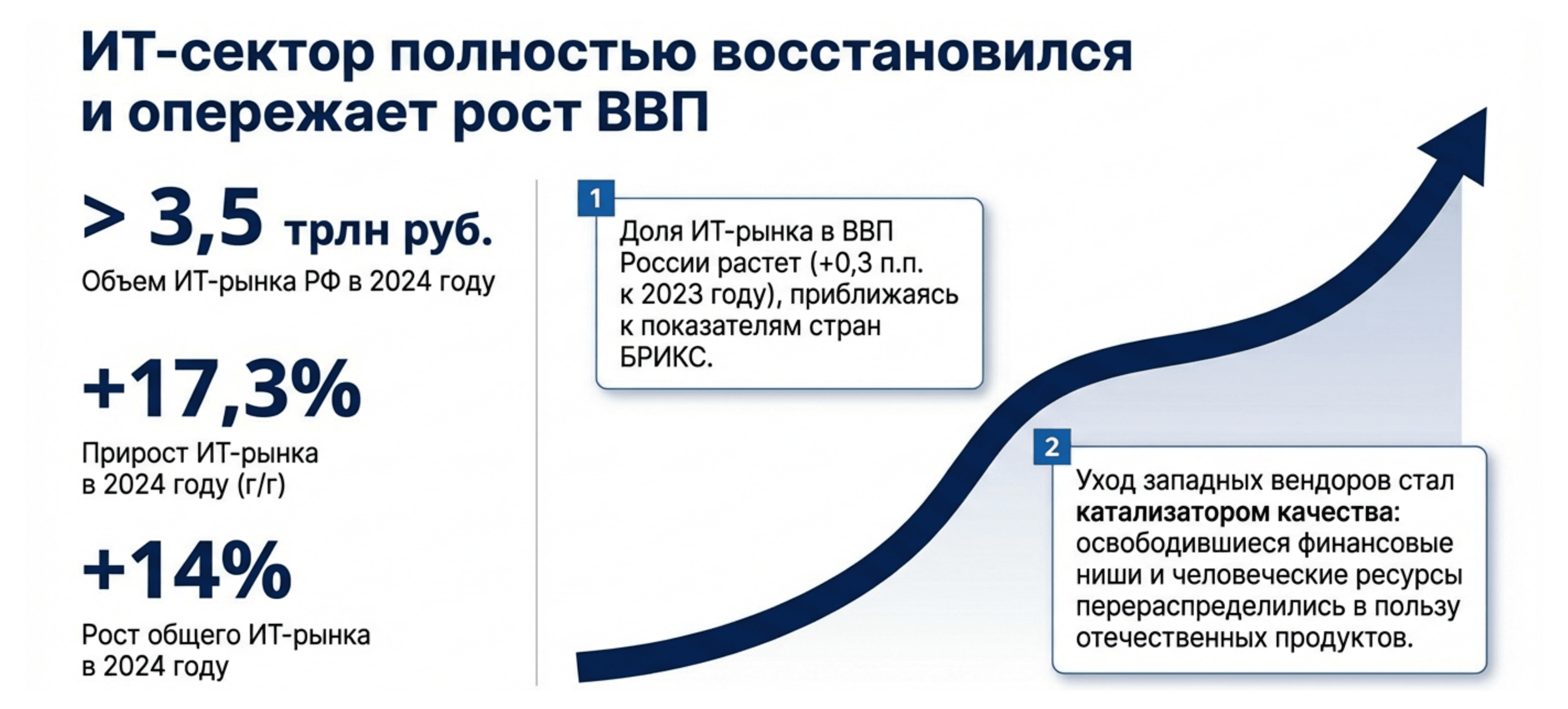

На текущий момент развитие этого рынка является не просто вектором импортозамещения, а фундаментом технологического суверенитета страны.

Рост доли ИТ-сектора в ВВП РФ (+0,3 п. п. к 2023 году) приближает Россию к показателям ведущих стран БРИКС, подтверждая стратегическую значимость цифровизации базовых отраслей — машиностроения и строительства — как драйверов национальной экономики.

|

Источник: J’son & Partners Consulting, АРПП

На основе данных J’son & Partners, ключевые показатели рынка инженерного ПО характеризуются следующими параметрами:

|

Источник: J’son & Partners Consulting

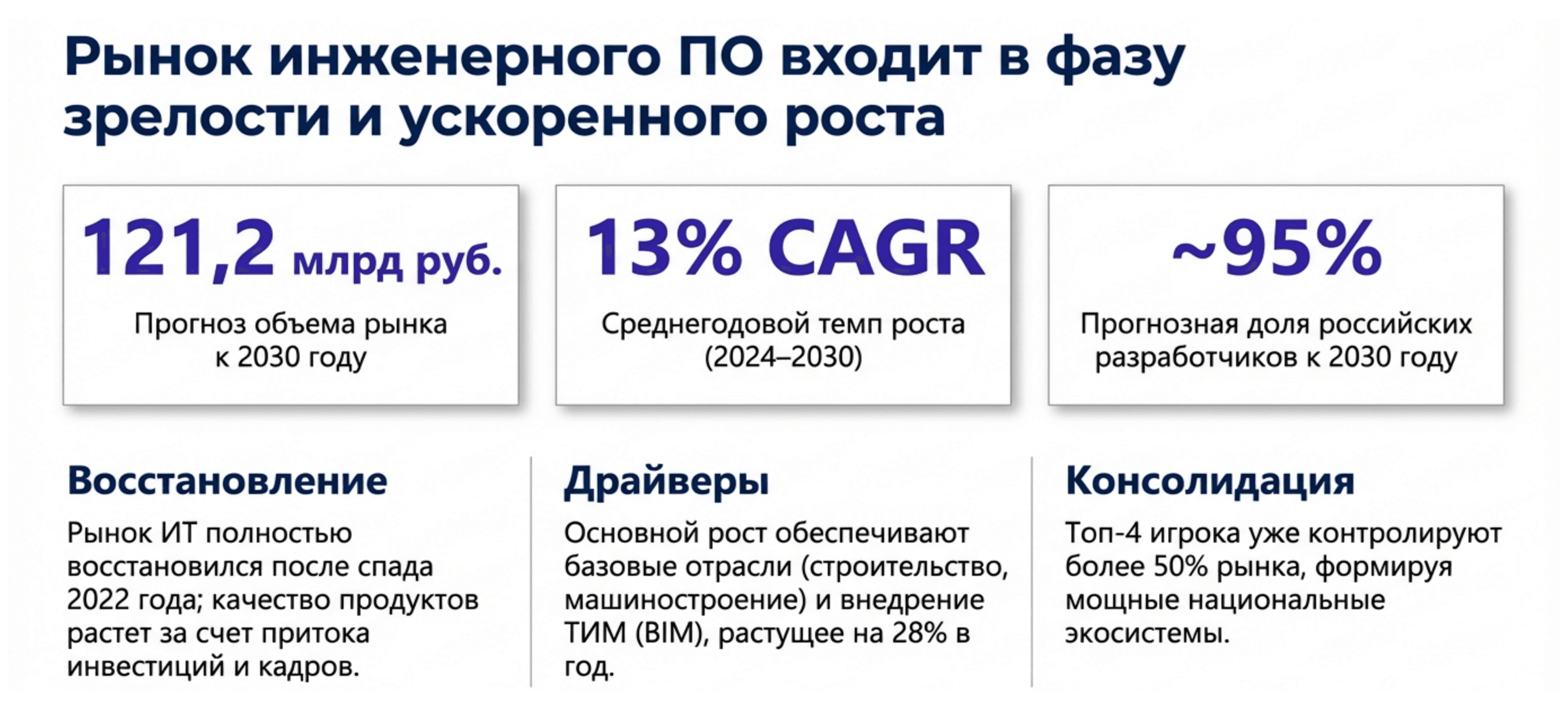

Стартовая точка (2024): Объем российского рынка инженерного ПО и ИТ-услуг по итогам 2024 года оценивается в 58,4 млрд руб.

Темпы роста: В 2024 году общий ИТ-рынок показал прирост в 17,3% , при этом сегмент ПО и ИТ-услуг вырос на 13%.

Прогноз 2030: К 2030 году совокупный объем рынка достигнет 121,2 млрд руб.

Разделение CAGR: Среднегодовой темп роста всего сегмента инженерного ПО прогнозируется на уровне 14%, в то время как темп роста выручки именно российских разработчиков составит 15%.

Целевой ориентир 2025: Ожидается достижение объема в 65 млрд руб. (с учетом PLM-систем), что обеспечит годовой прирост на уровне 12% .Количественное расширение рынка неизбежно трансформируется в качественную перестройку его структуры: от замещения отдельных инструментов к формированию комплексных технологических стеков.

|

Источник: J’son & Partners Consulting

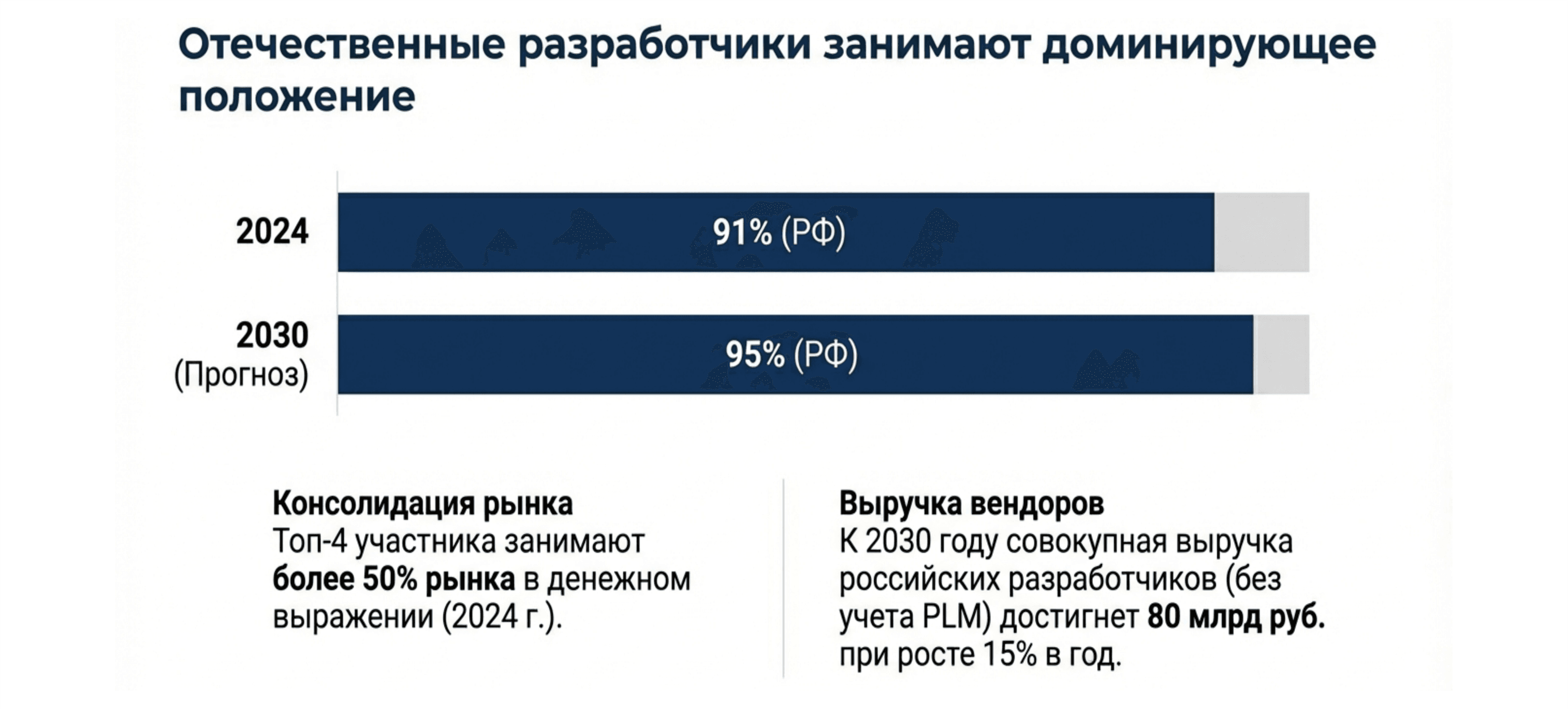

Структурный анализ сегментов и ключевых игроков

Современная архитектура инженерного ПО переходит от разрозненных программных продуктов к сложным экосистемам. Универсальные платформы теперь выступают в роли «ядра», которое обрастает узкоспециализированными отраслевыми решениями. Уход глобальных гигантов (Autodesk, Siemens, Dassault Systèmes) высвободил рыночные ниши, что в сочетании с притоком инвестиций и кадров привело к резкому скачку качества отечественных продуктов.

В 2024 году на рынке зафиксирована высокая концентрация: топ-4 игрока — Аскон, Нанософт, Топ Системы и CSoft — консолидировали более 50% рынка в денежном выражении.

|

Источник: J’son & Partners Consulting

|

Источник: J’son & Partners Consulting

|

Источник: J’son & Partners Consulting

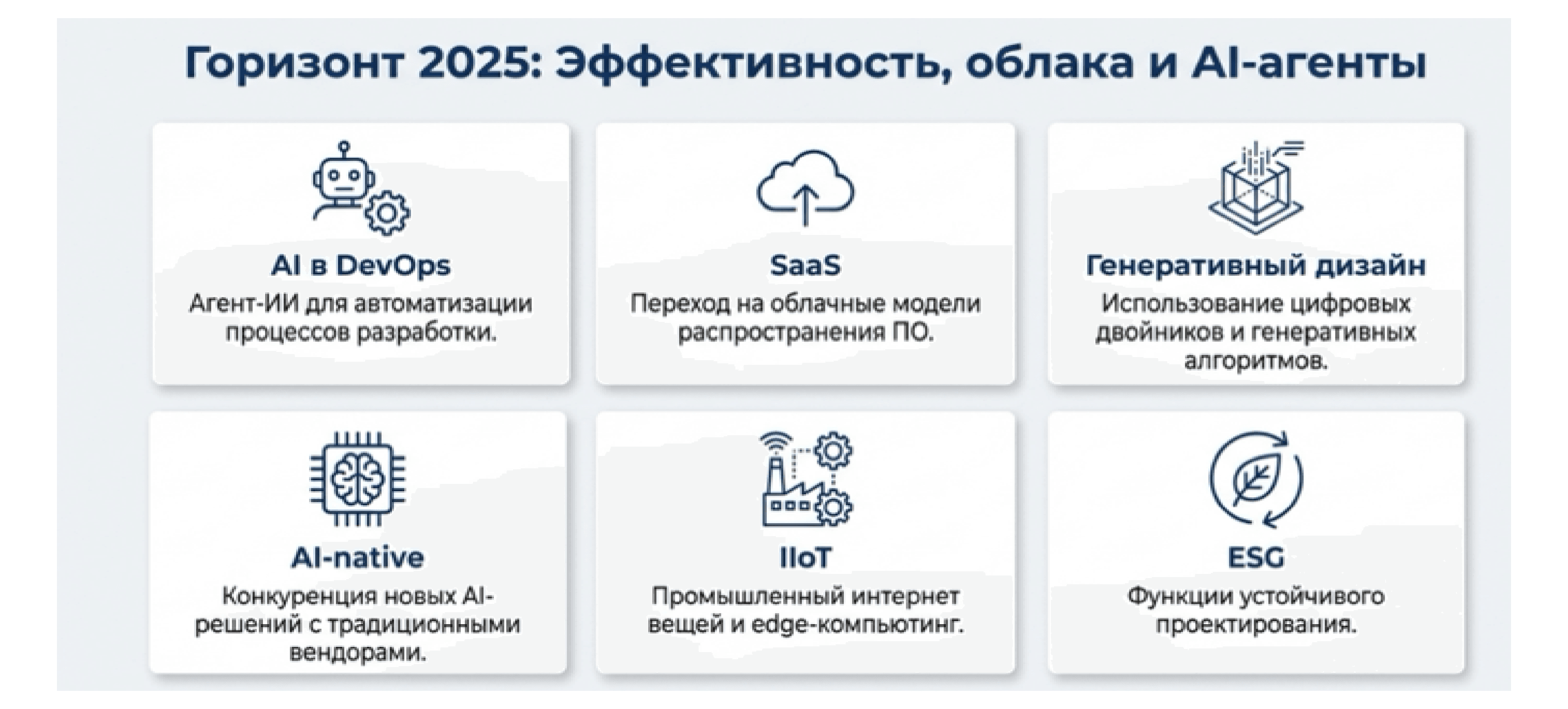

Технологическая трансформация 2025: От автоматизации к интеллектуальным агентам

2025 год станет демаркационной линией между классическими методами автоматизации и эрой автономного проектирования. Мы наблюдаем переход от систем, которые просто ускоряют черчение, к интеллектуальным агентам, способным самостоятельно принимать инженерные решения.

Ключевые тренды 2025 года

|

Источник: J’son & Partners Consulting

Стратегическое предвидение: Вектор развития до 2030 года

Долгосрочное планирование в условиях неопределенности требует фокуса на экспоненциальных технологиях. К 2030 году инженерная среда станет полностью интегрированной и интеллектуальной, где сложность задач будет компенсироваться мощностью квантовых вычислений.

|

Источник: J’son & Partners Consulting

Заключение и стратегические рекомендации

Динамика российского рынка (CAGR 14%) и амбициозная цель в 121,2 млрд руб. к 2030 году не оставляют места для выжидательной позиции. Игнорирование AI-native подхода и облачной трансформации сегодня приведет к необратимой потере конкурентоспособности в течение ближайших пяти лет. Успех будет зависеть от готовности компаний внедрять инновации в ядро своих бизнес-процессов уже сейчас.

Детальные результаты исследования представлены в полной версии Отчета:

Стратегический обзор рынка инженерного ПО: переход к AI-native и облачным экосистемам (2024–2030 гг.)

Содержание

1. Обзор российского ИТ-рынка

1.1. Ключевые показатели российского ИТ-рынка

1.2. Структура Российского рынка ИТ

1.3. Статистическая информация по российскому рынку ИТ

1.4. Общие тренды на рынке ИТ

2. Российский рынок инженерного ПО. Статистическая информация в разрезе основных классов

2.1. Структура рынка инженерного ПО

2.2. Обзор российского рынка инженерного ПО

2.3. Обзор российского сегмента САПР

2.4. Обзор российского сегмента ТИМ

2.5. Обзор российского сегмента СОД

2.6. Обзор российского сегмента ГИС

2.7. Структура российского рынка инженерного ПО

2.8. Российские игроки рынка инженерного ПО

3. Анализ трендов развития технологий и классов программных продуктов составляющих рынок инженерного программного обеспечения

3.1. Поддержка развития инженерного ПО Правительством РФ

3.2. Ключевые тренды на рынке инженерного ПО

3.3. Тренды САПР

3.4. Тренды ГИС

3.5. Тренды ТИМ

3.6. Тренды СОД

4. Обзор основных игроков рынка инженерного ПО в разрезе классов инженерного программного обеспечения

4.1. Сведения о лидирующих решениях. Базовый САПР

4.2. Сведения о лидирующих российских решениях САПР

4.2.1. АСКОН

4.2.2. Нанософт

4.2.3. CSoft

4.2.4. Топ системы

4.3. Сведения о лидирующих зарубежных решениях САПР

4.3.1. Autodesk

4.3.2. Bentley

4.3.3. Dassault Systèmes SE

4.3.4. Siemens

4.3.5. NEMETSCHEK GROUP

4.3.6. Trimble

4.4. Сведения о лидирующих решениях СОД

4.5. Сведения о лидирующих решениях ГИС

4.6. Системные интеграторы

5. Анализ барьеров, инструментов и механизмов поддержки развития инженерного программного обеспечения в РФ

5.1. Основные проблемы импортозамещения инженерного ПО (САПР) в РФ

5.2. Основные проблемы импортозамещения инженерного ПО (ТИМ) в РФ

5.3. Пути решения проблем импортозамещения инженерного ПО (ТИМ) в РФ

5.4. Меры государственной поддержки инженерного ПО в РФ

Приложение 1. Основные барьеры развития инженерного ПО (САПР) и сроки устранения

Приложение 2. Основные барьеры развития инженерного ПО (ТИМ) и сроки устранения

Приложение 3. Обеспеченность нормативно-правовыми документами (НПД) разработчиков САПР

Приложение 4. Обеспеченность НПД разработчиков инженерного ПО в сфере строительства

Приложение 5. Сведения о реализованных проектах. Базовый САПР, СОД, ГИС

Приложение 6. Сведения о реализованных проектах российских разработчиков

Приложение 7. Сведения о реализованных проектах зарубежных разработчиков

Приложение 8. Сведения о реализованных проектах системных интеграторов