Рынок легальных видеосервисов в России (ЛВС). Итоги 2022 года

Компания J’son & Partners Consulting представляет краткие результаты исследования

российского рынка легальных видеосервисов по итогам 2022 года

Резюме

- Дан анализ основных изменений мирового рынка:

- Ключевые игроки и их действия

- Северная Америка и Западная Европа

- Китай

- Индия

- Корея

- Латинская Америка.

- Сделан краткий анализ рынков стран и регионов:

- Тренды развития рынка легального видео в мире.

- Ключевые игроки и их действия

- Исследовано 59 российских компаний, разбитых по следующим сегментам

- Онлайн-кинотеатры.

- Социальные сети.

- Телеканалы.

- Телеком-операторы.

- Агрегаторы и инфосервисы.

- Учтены и проанализированы все модели монетизации (AVOD, TVOD, SVOD, EST).

- Сделана оценка выручки онлайн-кинотеатров от лицензирования контента.

- Проведен анализ и расчеты:

- Количества подписчиков на видеосервисы в целом и по видеосервисам.

- Среднего количества подписок на пользователя.

- Сделан анализ изменения библиотек контента.

- Дан обзор законодательных изменений в России и степени их влияния на индустрию.

- Впервые сделан анализ рынка пиратских видеосервисов:

- Аудитория крупнейших площадок.

- Выручка.

- Сравнительный анализ выручки рынка пиратских и легальных видеосервисов.

- Сделан прогноз до 2027 года для рынка легальных видеосервисов в целом, моделей монетизации, отдельных сегментов

Определены тренды развития российского рынка. Проведен их сравнительный анализ с мировыми.

Особенности методики расчетов J’son & Partners Consulting:

- В исследовании проведен анализ выручки легальных видеосервисов от предоставления услуг пользователям в России.

Выручка от лицензирования в 2022 году не включена в общий размер рынка. - Доходы компаний учитывается без НДС.

- При расчетах размера общего рынка утены пересечения выручки игроков от партнерских моделей.

- В модели монетизации AVOD доходы игроков рассчитываются до вычета комиссии селлерских и рекламных агентств.

- Рекламодатели размещают онлайн-видео рекламу не только в видеоконтенте. Поэтому в анализ включены рекламные доходы, полученные от:

- in-stream - размещение рекламного видеоролика внутри потокового онлайн-видео,

- out-stream размещение рекламного видеоролика вне потокового видео – внутри баннерной позиции или текста статьи.

- При расчете размера баз подписчиков видеосервисов России сделано разделение на платных и бесплатных.

Краткие результаты

В 2022 году на рынке произошли тектонические изменения

- Запрет размещения рекламы на Youtube.

- Падение рекламного рынка из-за ухода транснациональных рекламодателей.

- Прекращение приема платежей иностранными видеосервисами.

- Уход из России онлайн-кинотеатров Megogo и Netflix.

- Запрет и блокировка в России Facebook и Instagram.

- Запрет размещения видео из России на TikTok.

- Уход с российского рынка видеоконтента студий-мейджоров: Disney, Sony, Universal, Warner Bros. и Paramount.

Даже одно такое событие могло привести к изменениям рынка, а все вместе они трансформировали его структуру, логику взаимодействий игроков и аудиторию. Можно утверждать, что оставшиеся игроки проявили все лучшие качества для недопущения краха индустрии.

Выручка российского рынка легальных видеосервисов от предоставления b2c-услуг по моделям монетизации в 2022 году составила 86,25 млрд. рублей без НДС. Снижение по отношению к предыдущему году достигло 12,9%.

Рост показала модель монетизации SVOD. Во всех остальных моделях и сегментах произошло снижение.

Табл. 1. Выручка и динамика по моделям монетизации, 2021-2022 гг.

Модель монетизации | Выручка, | Динамика к 2021 году | Главные причины |

| AVOD. In-stream | 16,95 | -51,6% | Уход с рекламного рынка транснациональных компаний, запрет на размещение рекламы в Youtube и TikTok |

| AVOD. In-stream | 14,87 | +49,8% | Переключение внимания российских рекламодателей с Branding на Performance, более низкий CPM по сравнению с in-stream |

| AVOD в целом | 31,82 | -29,2% | Общее уменьшение рекламных бюджетов рекламодателей в 2022 году |

| SVOD | 50,82 | +10,1% | Общее число подписчиков легальных видеосервисов выросло |

| TVOD | 2,11 | -52% | Уход нового мейджорского контента, а также крупных иностранных видеосервисов привели к резкому уменьшению платежей пользователей |

| EST | 1,5 | -56,8% |

Благодаря росту SVOD онлайн-кинотеатры нарастили свою долю рынка. Социальные сети – существенно потеряли (падение рынка рекламы и блокировка крупных игроков). Ozon поддержал сегмент «Агрегаторы и инфосервисы». Выручка телеканалов сократилась из-за уменьшения рекламных бюджетов. Операторы потеряли на аренде и продаже контента из-за недоступности новинок иностранного кино.

Рис. 1. Структура доходов рынка легальных видеосервисов по сегментам, 2021-2022 гг.

В прогноз развития доходов рынка на ближайшую перспективу заложены следующие ключевые факторы:

- Прогноз динамики ВВП России и реальных располагаемых доходов населения. Общая экономическая ситуация в стране не предполагает резкого увеличения трат населения на развлечения.

- Рост числа пользователей экосистем, одним из основных элементов которых является видеосервисы, и выручки от них. При этом незначительно увеличится стоимость подписок, т.к. владельцы экосистем после достижения лояльности пользователей будут поднимать тарифы.

- Прекращение приема платежей иностранными видеосервисами.

- Дальнейший рост пересечения выручки за счет партнерств.

- Рост рынка видеорекламы благодаря российским рекламодателям, которые будут прежде всего ориентированы на снижение CPV своих кампаний. Кроме того, этот рост будет поддержан новыми площадками, такими как маркетплейсы.

- Запрет размещения видео из России на TikTok.

- Стагнация в моделях монетизации TVOD и EST, а также плавное снижение их доли рынка.

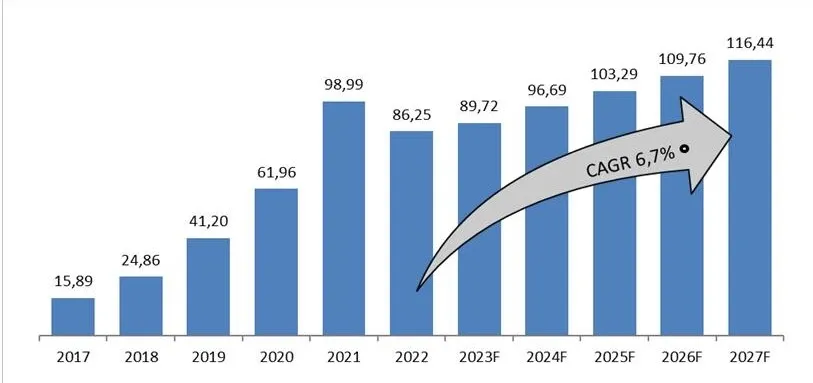

С учетом всех этих факторов прогноз развития рынка на период 2023-2027 гг. предполагает его восстановление в 2025 году.

Рис. 2. Российский рынок легальных видеосервисов, млрд. руб., 2017-2027 гг.

Детальные результаты исследования представлены в полной версии отчета

«Атлас рынка легальных видеосервисов России.

Итоги 2022 года»

ОГЛАВЛЕНИЕ

Термины и определения

Резюме исследования

- Методология исследования

- Мировой рынок видеосервисов. Основные показатели 2020-2028 гг.

- 2.1. Основные показатели мирового рынка легального видео

- 2.2. Обзор ключевых регионов мирового рынка легального видео в 2022 году

- 2.2.1. Северная Америка и Европа

- 2.2.2. Китай

- 2.2.3. Индия

- 2.2.4. Республика Корея

- 2.2.5. Латинская Америка

- 2.3. Сводные данные и тренды развития мирового рынка

- Российский рынок легальных видеосервисов

- 3.1. Основные события на рынке России в 2022 г.

- 3.2. Количественные показатели, структура рынка по бизнес-моделям, игрокам, 2017-2027 гг.

- 3.2.1. Структура рынка по холдингам/крупным компаниям в 2022 году

- 3.2.2. Рекламная модель монетизации

- 3.2.3. Платные модели монетизации

- 3.2.4. Выручка от лицензирования originals контента.

- 3.3. Структура рынка по сегментам в 2022 году.

- 3.3.1. Онлайн-кинотеатры

- 3.3.2. Социальные сети

- 3.3.3. Телеканалы

- 3.3.4. Операторы

- 3.3.5. Агрегаторы и инфосервисы

- 3.4. Аудитория легального видео в России

- 3.4.1. Зрители легальных видеосервисов в России

- 3.4.2. Подписчики видеосервисов

- 3.4.3. Количество подписчиков легальных видеосервисов.

- 3.5. Контентное наполнение легальных видеосервисов и спрос на жанры.

- 3.5.1. Тренды рынка видеоконтента в России в 2022 году

- 3.5.2. Структура библиотек видеосервисов в 2022 году

- 3.5.3. Спрос аудитории контент в легальных видеосервисах

- 3.6. Регулирование рынка легальных видеосервисов

- Рынок пиратских видеосервисов России

- Ключевые тенденции развития рынка легальных видеосервисов России

Заключение

Приложение 1. Крупнейшие видеосервисы Китая, 2022

Приложение 2. Крупнейшие видеосервисы Индии, 2022

Приложение 3. Крупнейшие видеосервисы Кореи, 2022

Приложение 4. Крупнейшие видеосервисы Латинской Америки, 2022

Приложение 5. Профайлы крупнейших видеосервисов России (по алфавиту)

Список рисунков

Рис. 1. Схема распространения легального видеоконтента. Предмет исследования

Рис. 2. Методика оценки доходов от модели AVOD

Рис. 3. Мировой рынок легальных видеосервисов, $млрд., 2020-2028

Рис. 4. Мировой рынок легального видео по моделям монетизации, $млрд., 2020-2028

Рис. 5. Структура мирового рынка видеосервисов по моделям монетизации, %, 2020-2028

Рис. 6. Стоимость подписки у крупнейших видеосервисов, долларов в месяц, 2022 год

Рис. 7. Прогноз выручки сегмента SVOD по видеосервисам на 2028 год, $млрд

Рис. 8. Прогноз по количеству подписчиков гибридной модели AVOD-SVOD по видеосервисам на 2028 год, млн

Рис. 9. Видеосервисы – лидеры по числу подписчиков по странам, 2022

Рис. 10. Доли аудитории от общего видеопотребления, июль 2022

Рис. 11. Топ-15 программ в онлайн-кинотеатрах США, 2022

Рис. 12. Рынок Северной Америки по моделям монетизации, $млн, 2022-2028

Рис. 13. ТОП-10 американских видеосервисов по числу подписчиков, 2020-2022

Рис. 14. Рынок Западной Европы по моделям монетизации, $млн, 2022-2028

Рис. 15. Пользовательские предпочтения по типу потребляемого контента, %

Рис. 16. Аудитория видеосервисов в Китае, %

Рис. 17. Выручка ОТТ-сервисов в Индии, млрд долларов, 2020-2025 гг.

Рис. 18. Распределение платных подписчиков по видеосервисам в Южной Корее, %

Рис. 19. Рост выручки по SVOD в Южной Корее, %, 2018-2027 гг.

Рис. 20. ОТТ-сервисы Латинской Америки, работающие по модели SVOD

Рис. 21. ОТТ-сервисы Латинской Америки, работающие по модели AVOD

Рис. 22. Топ-10 развлекательных приложений по количеству скачиваний в мире, 2022

Рис. 23. Российский рынок легальных видеосервисов, млрд. руб., 2017-2027 гг.

Рис. 24. Структура рынка легального видео России по моделям монетизации, 2017-2027 гг.

Рис. 25. Структура рынка легальных видеосервисов по холдингам, 2021-2022 гг.

Рис. 26. Доля компаний в выручке по модели монетизации AVOD, %, 2022 г.

Рис. 27. Доля in-stream и out-stream рекламы, %, 2018-2022 г.

Рис. 28. Доля видеосервисов в выручке от всех платных моделей монетизации, %, 2021-2022 гг.

Рис. 29. Доля видеосервисов в выручке по модели монетизации SVOD, %, 2021-2022 гг.

Рис. 30. Доля компаний в выручке по модели монетизации TVOD, %, 2021-2022 гг.

Рис. 31. Доля компаний в выручке по модели монетизации EST, %, 2021-2022 гг.

Рис. 32. Структура доходов рынка легальных видеосервисов по сегментам, 2021-2022 гг.

Рис. 33. Структура доходов рынка легальных видеосервисов по платформам доставки, 2017-2022 гг.

Рис. 34. Доли рынка игроков в сегменте онлайн-кинотеатров по общей выручке, 2021-2022 г.

Рис. 35. Структура доходов онлайн-кинотеатров по моделям монетизации, млн. руб., 2020-2027 гг.

Рис. 36. Выручка и прибыль подразделения Мкдиасервисы компании Яндекс, 2020-2022 гг.

Рис. 37. Динамика аудитории социальных сетей после блокировки, 2022 г.

Рис. 38. Структура AVOD-выручки социальных сетей по форматам, 2020-2027 гг.

Рис. 39. Топ категорий по приросту рекламных бюджетов в OK.ru , 2022 г.

Рис. 40. Аудитория VK клипы, 2022г.

Рис. 41. Доли рынка телевизионных холдингов в сегменте «Телеканалы» по общей выручке, 2022 г.

Рис. 42. Прогноз выручки телеканалов по моделям монетизации, млн. руб., 2020-2027 гг.

Рис. 43. Доли рынка игроков по общей выручке в сегменте операторов, 2022 г.

Рис. 44. Восстановление аудитории рекламной кампании в сети оператора билайн, 2022 г.

Рис. 45. Смарт-приставка Movix Go

Рис. 46. Структура доходов операторов по моделям монетизации, млн. руб., 2020-2024 гг.

Рис. 47. Структура AVOD-выручки агрегаторов и инфосервисов по форматам, 2018 -2022г.

Рис. 48. Прогноз выручки агрегаторов и инфосервисов от легального видео, млн. руб., 2020-2027 гг.

Рис. 49. Структура зрителей по источнику видеоконтента, 2017-2023

Рис. 50. Частота просмотра видеоконтента онлайн, 2017-2021, процент опрошенных

Рис. 51. Устройства для просмотра видеоконтента онлайн

Рис. 52. Источник информации при выборе фильма/сериала

Рис. 53. Способ просмотра видеоконтента онлайн

Рис. 54. Какой из используемых Вами сервисов наиболее подходит под описания идеального видеосервисa?

Рис. 55. Запуски российских фильмов и сериалов в производство

Рис. 56. Запуски производства сериалов для ТВ и онлайн-кинотеатров

Рис. 57. Количество originals в онлайн-кинотеатрах

Рис. 58. Оцените, пожалуйста, насколько наличие собственной оригинальной продукции (originals) мотивирует Вас подписаться на видеосервис?

Рис. 59. Структура рынка видеопиратства

Рис. 60. Выручка нелегальных видеосервисов, млрд рублей

Список таблиц

Табл. 1. Отличительные особенности моделей монетизации легальных видеосервисов

Табл. 2. ТОП 5 стран с наибольшими доходами от рекламной модели монетизации контента

Табл. 3. Выручка и абонентская база крупнейших видеосервисов в мире. 2022 год

Табл. 4. Пересечение выручки игроков в моделях монетизации, 2019-2022 г.

Табл. 5. Выручка и динамика по моделям монетизации, 2021-2022 гг.

Табл. 6. Выручка и динамика по сегментам рынка, 2021-2022 гг.

Табл. 7. Доходы рынка по моделям монетизации, млн. руб., 2023-2027 гг.

Табл. 8. Выручка компаний от лицензирования originals, млн. руб., 2022 г.

Табл. 9. Сегментация и количество видеосервисов в исследовании, 2019-2022 гг.

Табл. 10. Видеосервисы в сегменте Онлайн-кинотеатры, 2022 г.

Табл. 11. Объем просмотра Youtube в 2022 г.

Табл. 12. Возможная замена Youtube.

Табл. 13. Сколько часов в день Вы лично смотрите телевизор и пользуетесь видеосервисами в будние / выходные дни в течение недели.

Табл. 14. Топ-20 видеосервисов в России по уровню знания, март 2023.

Табл. 15. На какие видеосервисы есть платная подписка, ответы респондентов, март 2023

Табл. 16. Как давно Вы подписались на следующие видеосервисы для просмотра легального видео? Март 2023, процент ответивших

Табл. 17. Причины оформления платной подписки, март 2023, процент ответивших

Табл. 18. Причины отказа от платной подписки, март 2023, процент ответивших

Табл. 19. Готовы ли Вы продлить подписку в 2023 году?», процент ответивших

Табл. 19. Количество подписчиков на легальные видеосервисы в России, 2019-2022 гг., млн

Табл. 21. Число платных подписок на видеосервисы у пользователя, штук, 2019-2022 гг.

Табл. 21. Структура библиотек онлайн-видеосервисов телеканалов, 2022

Табл. 22. Рост просмотров жанров контента в онлайн-кинотеатре KION, 2021-2022

Табл. 23. Размер библиотек онлайн-кинотеатров и качество изображения, 2022

Табл. 24. Структура библиотек онлайн-кинотеатров, 2022

Табл. 25. Какие известные Вам онлайн кинотеатры производят оригинальные кино и сериалы (Originals)? Какой самый лучший?

Табл. 26. Сколько человек из Вашей семьи смотрят видеоконтент по одному аккаунту?

Табл. 27. Спрос на жанры среди зрителей видеоконтента. Все население, 2023 год

Табл. 28. Спрос на жанры среди зрителей видеоконтента. Смотрят только VOD, 2023 год

Табл. 29. Доля общего трафика в России в категории «Фильмы и стриминг», январь 2023

Табл. 30. Мировая аудитория видеоресурсов, ориентированных на российскую аудиторию, категория «Фильмы и стриминг», январь 2023

Табл. 31. Характеристика аудитории крупнейших пиратских видеоресурсов, январь 2023

Табл. 32. Использование пиратских видеосервисов.

Табл. 33. Причины использования пиратских видеосервисов

Табл. 34. Изменение длительности использования пиратских видеосервисов по сравнению с 2021 годом.

Табл. 35. «Общий рынок» и доля пиратских видеосервисов, млрд рублей, 2016-2022 гг.

Информационный бюллетень подготовлен компанией J'son & Partners Consulting. Мы прилагаем все усилия, чтобы предоставлять фактические и прогнозные данные, полностью отражающие ситуацию и имеющиеся в распоряжении на момент выхода материала. J'son & Partners Consulting оставляет за собой право пересматривать данные после публикации отдельными игроками новой официальной информации.

| За дополнительной информацией обращайтесь: | |

|---|---|

| Дмитрий Колесов Директор департамента новых технологий dkolesov@json.ru |  www.json.tv |