Рынок услуг платного телевидения в России. Итоги 2022 года

Компания J’son & Partners Consulting представляет результаты исследования российского рынка платного телевидения по итогам 2022 года и прогнозы его развития до 2027 года.

В исследовании сделан анализ:

- Абонентской базы, ARPU, выручки рынка платного ТВ в целом.

- Отдельно проведен анализ по спутниковому, аналоговому и цифровому кабельному ТВ, IPTV, ОТТ операторов.

- Абонентской базы HD- и 4К-каналов в России.

- Объема и структуры рынка по сегментам:

- b2c

- b2b

- Структуры рынка по игрокам и регионам России.

- Прогноз развития рынка платного ТВ на период до 2027 года:

- Принятых законодательных актов и законопроектов, которые оказали или могут оказать существенное влияние на индустрию платного ТВ.

- Рынка телеконтента (телеканалы, производители, агрегаторы, дистрибьюторы) с учетом произошедших изменений.

- Аудитории платного ТВ по данным измерителей.

Рынок платного телевидения России. Итоги 2022 года

Ключевыми факторами развития рынка платного ТВ в 2022 году стали:

- Уход 60 зарубежных телеканалов и ряда производителей контента;

- Вынужденный отказ российских операторов от иностранных спутников;

- Запрет поставки и обслуживания телеком-оборудования в России;

- Рост инфляции и усложнение валютных операций.

На этом фоне операторы сосредоточили усилия на восполнении потерь телеканалов за счет собственного производства и отечественных производителей. А также на развитии IPTV и OTT-сегментов. В результате общая абонентская база платного ТВ в России увеличилась. Одновременно продолжилось уменьшение числа подписчиков на аналоговое кабельное ТВ (АКТВ) и спутниковое ТВ, а ЦКТВ осталось стабильным.

По результатам 2022 года услугами платного ТВ в России пользовалось 54,6 млн абонентов, что на 5,1% выше, чем в 2021 году.

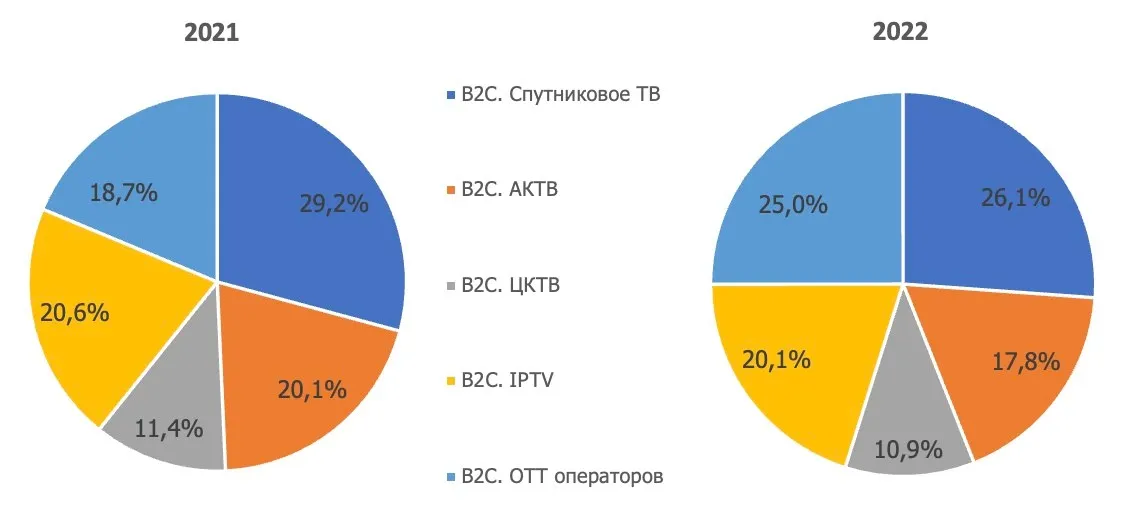

Сравнительный график распределения абонентов по технологиям доставки сигнала в сегменте B2C выглядит следующим образом (см. Рис.1). ОТТ-сегмент операторов по размеру абонентской базы вышел на 2 место в 2022 году и в ближайшем будущем станет № 1 на рынке.

Рис 1. Структура абонентской базы платного ТВ B2C-сегмента по технологиям, 2021-2022 гг.

Выручка рынка платного ТВ в 2020 году составила 124,7 млрд. рублей. По отношению к 2021 году показала рост 10%.

Незначительно вырос ARPU до 188 рублей в месяц (+4 рубля к 2021 году).

Согласно прогнозу развития платного ТВ в России на период до 2027 года:

- Общая абонентская база платного ТВ покажет рост до 59,1 млн подписчиков. Прежде всего за счет привлечения операторами новых ОТТ- и IPTV-абонентов.

- Продолжит уменьшаться количество подписчиков на услуги спутникового и аналогового кабельного ТВ.

Детальные результаты исследования представлены в полной версии отчета

«Атлас рынка услуг платного телевидения в России. Итоги 2022 года»

Содержание

Методология, термины и определения

Индустрия платного ТВ в мире

- Российский рынок платного телевидения в 2022 году

1.1. Абонентская база платного ТВ в России

1.2. Абонентская база HD- и 4К-вещания

1.3. Выручка

1.4. ARPU

- Анализ по сегментам и технологиям доставки сигнала

2.1. Сегмент B2C

2.1.1. Спутниковое ТВ

2.1.2. ОТТ операторов

2.1.3. IPTV

2.1.4. Аналоговое кабельное ТВ

2.1.5. Цифровое кабельное ТВ

2.2. Сегмент B2B

- Прогноз развития рынка платного ТВ России на период до 2027 года

3.1. Факторы, влияющие на прогнозирование

3.2. Прогноз динамики абонентской базы

3.3. Прогноз динамики выручки рынка платного ТВ

3.4. Прогноз динамики ARPU

- Абонентская база платного ТВ по регионам России

- Регулирование рынка платного ТВ

- Контент

6.1. Перечень неэфирных телеканалов, присутствующих в РФ

6.2. Производители, агрегаторы и дистрибьюторы телевизионного контента для платного ТВ

6.3. Другие контентные события и тенденции 2022 – начала 2023 года

- Аудитория платного ТВ по данным измерителей

7.1. Mediascope

7.2. Mediahills

7.3. «Триколор»

- Выводы и прогнозы

ПРИЛОЖЕНИЕ 1. ОПИСАНИЕ ОСНОВНЫХ ОПЕРАТОРОВ ПЛАТНОГО ТВ.

Триколор ТВ

Ростелеком

МТС

ЭР-Телеком

Орион Экспресс

Вымпелком

НТВ Плюс

Акадо

Мегафон ТВ/NETBYNET

Таттелеком

Транстелеком

Список рисунков

Рис. 1. Количество подписчиков платного ТВ по платформам, млн абонентов, 2019-2028 гг

Рис. 2. Выручка платного ТВ по платформам, млрд долларов, 2022-2028 гг

Рис. 3. Доля аудитории в общем смотрении видео, США, 2021-2022 гг

Рис. 4. Количество абонентов платного ТВ по платформам, млн, АТР, 2022-2027 гг

Рис. 5. Доля стран по абонентской базе платного ТВ, АТР, 2027 г.

Рис. 6. Количество абонентов платного ТВ, млн, Латинская Америка, 2022-2028 гг

Рис. 7. Изменение ARPU, Латинская Америка, доллары 2017-2022 гг

Рис. 8. Состояние российской орбитальной группировки, 2022 г

Рис. 9. Структура абонентской базы платного ТВ B2C-сегмента по технологиям, 2021-2022 гг

Рис. 10. Доля рынка в абонентах крупнейших операторов, 2020-2022 гг

Рис. 11. Прогноз абонентской базы HD-каналов в России, 2020-2027 гг

Рис. 12. Прогноз структуры абонентской базы HD-каналов, Россия, 2020-2027 гг

Рис. 13. Абонентская база UHD-телевидения в России, тысячи, 2021-2027 гг

Рис. 14. Структура рынка по выручке, 2020-2022 гг

Рис. 15. Прогноз изменения АБ в спутниковом ТВ в 2020-2027 гг, млн абонентов

Рис. 16. Прогноз изменения АБ в сегменте B2C ОТТ операторов в 2020-2027 гг, млн

Рис. 17. Прогноз изменения АБ в сегменте B2C IPTV в 2020-2027 гг, млн абонентов

Рис. 18. Прогноз изменения АБ в сегменте B2C АКТВ в 2020-2027 гг, млн абонентов

Рис. 19. Прогноз изменения АБ в сегменте B2C ЦКТВ в 2020-2027 гг., млн абонентов

Рис. 20. Структура АБ рынка платного ТВ в сегменте B2B по операторам, 2022

Рис. 21. Структура зрителей по используемому источнику видеоконтента, 2017-2023 гг

Рис. 22. Выручка рынка платного ТВ и ее структура, 2021-2027 гг

Рис. 23. Динамика ARPU, 2022-2027 гг., рублей в месяц

Рис. 24. Среднемесячная аудитория тематического ТВ, Mediascope, 2021-2022 гг

Рис. 25. Среднемесячная аудитория новостных тематических каналов, 2021-2022 гг

Рис. 26. Среднемесячная аудитория киносериальных тематических каналов, 2021-2022 гг

Рис. 27. Среднемесячная аудитория спортивных тематических каналов, 2021-2022 гг

Рис. 28. Среднемесячная аудитория детских каналов, 2021-2022 гг

Рис. 29. Среднемесячная аудитория развлекательных тематических каналов, 2021-2022 гг

Рис. 30. Среднемесячная аудитория телемагазинов, 2021-2022 гг

Рис. 31. Динамика среднемесячной аудитории кино-сериальных каналов, Mediahills, 2022 г

Рис. 32. Динамика среднемесячной аудитории жанров каналов, Mediahills, 2022.

Список таблиц

Табл. 1. Абонентская база платного ТВ в России по технологиям, млн, 2020-2022 гг

Табл. 2. Динамика доли крупнейших операторов в АБ платного ТВ в России, 2019-2022 гг

Табл. 3. Доля населения в городах России, имеющая подписку на платное ТВ, 2018-2022 гг

Табл. 4. Доля операторов платного ТВ (абоненты). Города России 100.000+, 2018-2022 гг

Табл. 5. Абонентская база HD-каналов основных операторов платного ТВ, млн ДХ

Табл. 6. Сравнение пакетов 4К-каналов операторов

Табл. 7. Абонентская база спутникового ТВ России в сегменте B2C, 2021-2022 гг, млн

Табл. 8. Абонентская база ОТТ операторов России в сегменте B2C, 2021-2022 гг, млн

Табл. 9. Абонентская база операторов IPTV России в сегменте B2C, 2021-2022 гг, млн

Табл. 10. Абонентская база операторов АКТВ России в сегменте B2C, 2021-2022 гг, млн

Табл. 11. Абонентская база операторов ЦКТВ России в сегменте B2C, 2021-2022 гг, млн

Табл. 12. Прогноз показателей платного ТВ в сегменте B2B, Россия, 2021-2027 гг

Табл. 13. Распределение населения по величине среднедушевых денежных доходов

Табл. 14. Прогноз размера населения РФ, 2022-2027 гг

Табл. 15. Прогноз абонентской базы традиционного платного ТВ и общего количества пользователей ТВ, млн.

Табл. 16. Динамика выручки рынка платного ТВ и официальной инфляции в РФ, 2020-2023 гг

Табл. 17. Доля в выручке сегментов B2C и B2B, 2020-2025 гг

Табл. 18. Распределение абонентской базы кабельного, IPTV, ОТТ операторов и спутникового телевидения по регионам России, 2022 г, тыс. абонентов

Табл. 19. Топ-10 регионов России по уровню проникновения платного ТВ, 2022 г, % от ДХ

Табл. 20. Регионы с наибольшей долей локальных операторов по абонентской базе, 2022 г

Табл. 21. Топ-10 регионов России по уровню проникновения спутникового ТВ, 2022 г, % от ДХ

Табл. 22. Топ-10 регионов России по уровню проникновения ОТТ операторов, 2022 г, % от ДХ

Табл. 23. Топ-10 регионов России по уровню проникновения IPTV, 2022 г, % от домохозяйств

Табл. 24. Топ-10 регионов России по уровню проникновения аналогового КТВ, 2022 г, % от ДХ

Табл. 25. Топ-10 регионов России по уровню проникновения цифрового КТВ, 2022 г, % от ДХ

Табл. 26. Количество платных и бесплатных неэфирных телеканалов 2016 – 2022

Табл. 27. Количество неэфирных телеканалов по жанрам 2020-2022 гг

Табл. 28. Перечень неэфирных телеканалов, присутствующих в РФ, в разбивке по тематикам

Табл. 29. Неэфирные телеканалы, прекратившие вещание в 2022 гг

Табл. 30. Ребрендинг неэфирных телеканалов, присутствующих в РФ, 2022-2023 гг

Табл. 31. Неэфирные каналы, начавшие вещание на территории РФ в 2022- апреле 2023 гг

Табл. 32. Крупнейшие агрегаторы и дистрибьюторы rонтента для рынка платного ТВ в России

Табл. 33. Накопленный охват тематических телеканалов, Mediascope, 2020-2022 гг

Табл. 34. ТОП-20 платных телеканалов, Mediascope, декабрь 2021-2022 г

Табл. 35. ТОП платных телеканалов, Mediahills, 2022 г.

Информационный бюллетень подготовлен компанией J'son & Partners Consulting. Мы прилагаем все усилия, чтобы предоставлять фактические и прогнозные данные, полностью отражающие ситуацию и имеющиеся в распоряжении на момент выхода материала. J'son & Partners Consulting оставляет за собой право пересматривать данные после публикации отдельными игроками новой официальной информации.

| За дополнительной информацией обращайтесь: | |

|---|---|

| Дмитрий Колесов Директор департамента новых технологий dkolesov@json.ru |  www.json.tv |