Российский рынок телематики и решений для управления корпоративным автопарком, 2023–2030 гг.

Компания J’son & Partners Consulting завершила исследование российского рынка телематики и решений для управления корпоративным автопарком, 2023–2030 гг.

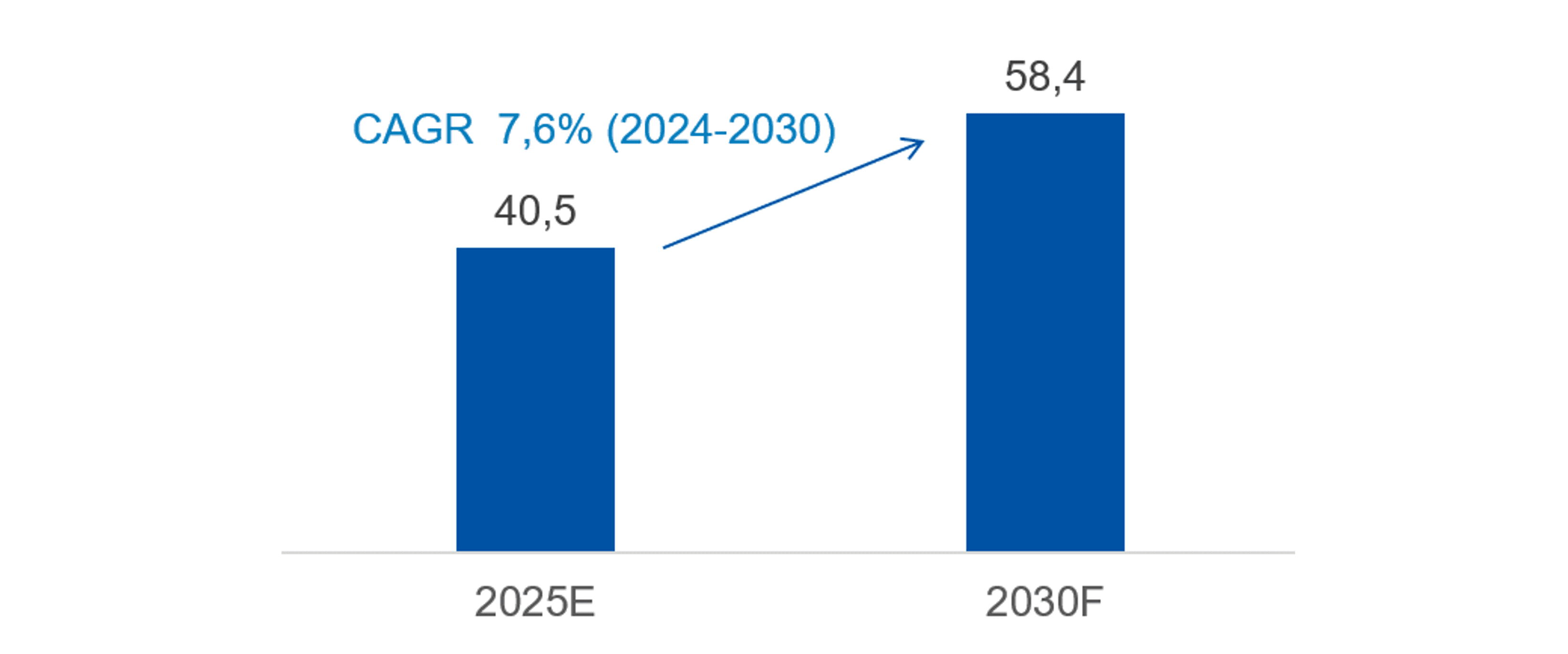

Как показал анализ ООО «Джейсон энд партнерс Консалтинг», объем российского рынка телематики и решений для управления корпоративным автопарком вырос в 2025 году на 12% до 40,5 млрд руб., и по прогнозам (базовый сценарий) к 2030 году он достигнет 58,4 млрд руб. (CAGR = 7,6%).

Рис. 1. Прогноз российского рынка телематики и управления корпоративным автопарком (базовый сценарий), млрд руб., 2025–2030 гг.

|

Источник: J’son & Partners Consulting

1. РОССИЙСКИЙ РЫНОК

1.1. Стадия развития рынка

Российский рынок телематики и управления автопарком в 2023–2026 гг. проходит переход от фазы ускоренного роста к стадии технологической зрелости. После периода активного импортозамещения и массового внедрения базовых систем мониторинга (GPS/ГЛОНАСС) рынок смещается от расширения клиентской базы к повышению эффективности использования уже подключенных автопарков.

Основной структурный сдвиг заключается в переходе от экстенсивной модели роста к интенсивной, где ключевую роль начинают играть аналитика, интеграции и дополнительные цифровые сервисы.

1.2. Динамика рынка (2023–2026)

В 2023–2024 гг. рынок демонстрировал аномально высокий рост, обусловленный сочетанием нескольких факторов:

• уход иностранных поставщиков и ускоренное импортозамещение;

• регуляторные требования к мониторингу транспорта;

• активное обновление грузового автопарка.

По оценке J'son & Partners Consulting, объем новых подключений достигал 500–600 тыс. единиц в год. В этот период также происходило расширение функциональности решений: видеомониторинг, интеграция с ERP-системами, развитие контроля топлива и диспетчеризации.

С 2025 года рынок перешел к фазе охлаждения. Темпы новых подключений снизились на двузначные проценты и остаются под давлением в 2026 году. Основные причины:

• сокращение продаж коммерческого транспорта;

• высокая стоимость финансирования и лизинга;

• завершение первой волны цифровизации автопарков.

1.3. Текущая структура и экономика рынка

По оценке J’son & Partners Consulting, к концу 2025 года системами мониторинга охвачено около 4,6 млн транспортных средств, что составляет 58,5% корпоративного автопарка (около 8 млн единиц).

Структурные характеристики рынка:

• средняя абонентская плата, по оценкам J'son & Partners Consulting: около 550 руб. на одно транспортное средство в месяц;

• рост доли сервисной и платформенной выручки;

• снижение доли новых подключений в общей выручке.

В целом рынок смещается в сторону удержания клиентов и повышения монетизации существующей базы.

1.4. Сдерживающие факторы

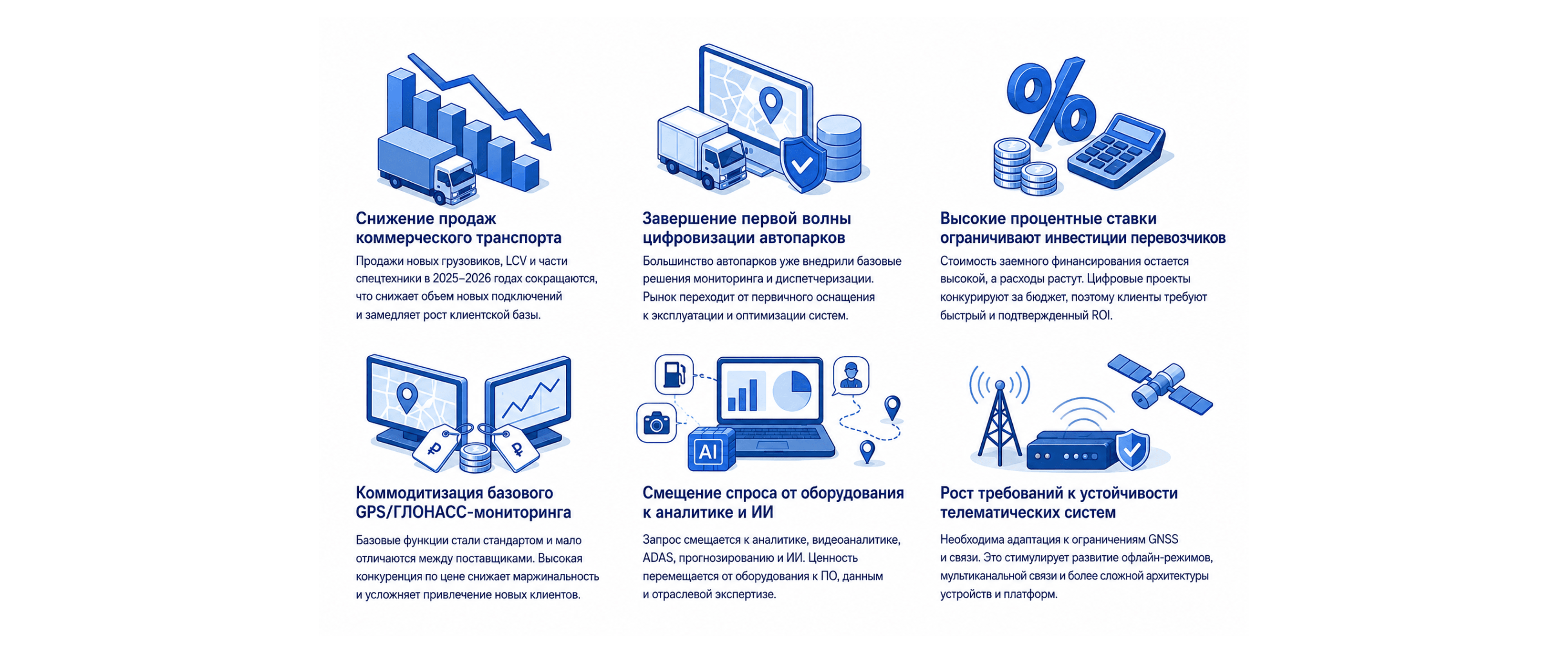

Развитие рынка ограничивается рядом структурных факторов (Рис. 2):

Снижение продаж коммерческого транспорта. Продажи новых грузовых автомобилей, LCV и части спецтехники в 2025 году существенно сократились, этот тренд продолжается и в 2026 году. Это негативно влияет на объем новых подключений и снижает темпы органического расширения клиентской базы за счет экстенсивного роста.

Завершение первой волны цифровизации автопарков. Большинство крупных и средних автопарков уже внедрили базовые решения GPS/ГЛОНАСС-мониторинга, контроля топлива и диспетчеризации. Рынок постепенно переходит от стадии первичного оснащения к стадии эксплуатации и оптимизации существующей инфраструктуры. В результате спрос все чаще формируется не за счет новых внедрений, а за счет расширения функциональности действующих систем.

Высокие процентные ставки ограничивают инвестиции перевозчиков. Даже после начала снижения ключевой ставки стоимость заемного финансирования остается высокой для многих транспортных компаний. В условиях роста расходов на лизинг техники, фонд оплаты труда, обслуживание автопарка, запасные части и топлива цифровые проекты конкурируют за бюджет с более приоритетными операционными расходами. В результате клиенты чаще требуют быстрый и подтвержденный ROI, а сроки принятия решений по новым проектам увеличиваются.

Коммодитизация базового GPS/ГЛОНАСС-мониторинга. Базовые функции мониторинга транспорта стали отраслевым стандартом и слабо отличаются между поставщиками. Одновременно рынок остается сильно фрагментированным: большое количество интеграторов предлагает схожий функционал по близким ценам. Это приводит к усилению ценовой конкуренции, снижению дифференциации продуктов, давлению на маржинальность и усложнению привлечения новых клиентов исключительно за счет базового функционала. Для многих заказчиков выбор поставщика мониторинга все чаще определяется ценой и качеством сервиса, а не уникальностью технологии.

Смещение спроса от оборудования к аналитике и ИИ. Клиенты все реже покупают телематику только для контроля местоположения транспорта. Основной запрос рынка смещается в сторону управления расходом топлива, оценки качества вождения, видеоаналитики и ADAS, прогнозирования технических неисправностей, оптимизации маршрутов, ИИ-инструментов поддержки принятия решений. В результате ценность постепенно перемещается с оборудования и базового мониторинга в сторону программного обеспечения, аналитики данных и отраслевой экспертизы. Для поставщиков это означает необходимость постоянных инвестиций в разработку платформ, машинное обучение и интеграцию с корпоративными системами клиентов.

Рост требований к устойчивости телематических систем. Участники рынка фиксируют необходимость адаптации решений к периодическим ограничениям или нестабильности GNSS-сигнала и мобильной связи, включая сценарии работы в условиях помех, потери связи и задержек передачи данных. Это стимулирует развитие офлайн-режимов, мультиканальной связи и более сложной архитектуры устройств и платформ.

Рис. 2 Основные барьеры российского рынка телематики и управления корпоративным автопарком

|

Источник: J’son & Partners Consulting

1.5. Основные точки роста

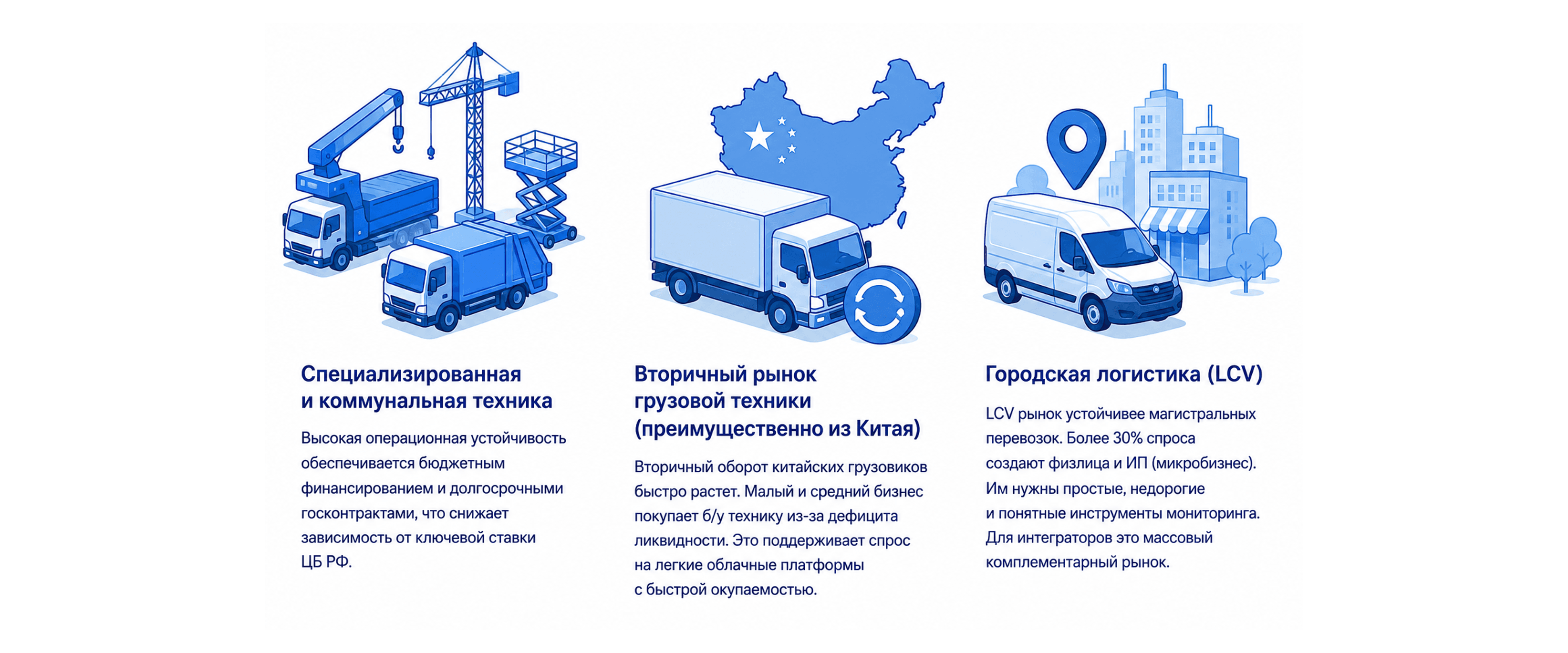

Несмотря на замедление общего рынка, сохраняются устойчивые сегменты роста:

Специализированная и коммунальная техника. Высокая операционная устойчивость данного сегмента (автокраны, башенные краны, подъемники, коммунально-дорожные машины, мусоровозы) обусловлена преобладанием бюджетного финансирования и долгосрочных государственных контрактов, что снижает его зависимость от ключевой ставки ЦБ РФ.

Вторичный рынок грузовой техники (преимущественно из Китая). Вторичный оборот китайских грузовых автомобилей переживает фазу интенсивного роста. Основными покупателями выступают представители малого и среднего бизнеса, которые в условиях дефицита ликвидности для покупки новой техники приобретают бывшие в употреблении активы, требующие жесткого контроля из-за ускоренного износа. Это поддерживает высокий спрос на легкие облачные платформы с минимальными сроками развертывания и быстрой окупаемостью.

Городская логистика (LCV). Рынок легкого коммерческого транспорта (LCV) продемонстрировал умеренное снижение, оказавшись значительно устойчивее сегмента магистральных перевозок. Значительную долю в структуре спроса (более 30%) формируют физические лица и индивидуальные предприниматели (микробизнес). Данная целевая аудитория генерирует устойчивый спрос на стандартизированные, бюджетные и интуитивно понятные инструменты мониторинга. Для крупных интеграторов, ориентированных на тяжелые корпоративные решения, сегмент представляет интерес как массовый комплементарный рынок.

Рис. 3 Основные точки роста российского рынка телематики и управления корпоративным автопарком

|

Источник: J’son & Partners Consulting

1.6. Перспективы рынка

Среднесрочный прогноз J'son & Partners Consulting предполагает стабилизацию рынка на уровне 200–250 тыс. новых подключений в год. Это формирует новый базовый диапазон развития отрасли.

Возврат к уровням 500–600 тыс. подключений, характерным для 2023–2024 гг., в горизонте до 2027 года оценивается J'son & Partners Consulting как маловероятный сценарий.

Ключевой источник роста смещается в сторону:

• увеличения ARPU

• расширения цифровых сервисов

• интеграции с корпоративными системами

1.7. Выводы по российскому рынку и рекомендации

По мнению аналитиков J'son & Partners Consulting, российский рынок телематики и управления автопарком вступает в стадию технологической зрелости. Период импортозамещения и поиска альтернативных поставщиков оборудования сменяется конкуренцией в области аналитики, автоматизации и эффективности управления данными.

Телематические решения всё чаще рассматриваются не как системы GPS/ГЛОНАСС-мониторинга, а как часть цифровой экосистемы предприятия. Интеграция с ERP, CRM и BI-платформами позволяет автоматизировать управление активами, контроль затрат, техническое обслуживание и оценку эффективности персонала.

К 2030 году рынок, согласно ожиданиям J'son & Partners Consulting, консолидируется вокруг ограниченного числа крупных платформенных экосистем. Конкурентное преимущество получат компании, предлагающие развитые BI-инструменты, ИИ-аналитику (ADAS/DSM), высокий уровень кибербезопасности и удобную миграцию с зарубежных решений. При этом участникам рынка не следует ориентироваться на рекордные показатели 2023–2024 гг., обусловленные эффектом импортозамещения и ажиотажным спросом. В среднесрочной перспективе рынок перейдет к более стабильным темпам развития.

Основные рекомендации для участников рынка приведены на рис. 4:

Рис. 4 Основные рекомендации участникам российского рынка телематики и управления корпоративным автопарком

|

Источник: J’son & Partners Consulting

2. МЕЖДУНАРОДНЫЙ РЫНОК

2.1. Рынок в целом

Мировой рынок управления автопарком (оборудование, программное обеспечение и услуги) оценивается в 27 млрд долларов США в 2025 году. По прогнозу Global Market Insights, он вырастет до 30,1 млрд долларов в 2026 году и до 122,3 млрд долларов к 2035 году при среднем темпе роста 16,9%.

Рост носит структурный характер и определяется следующими драйверами:

• Рост спроса на повышение эффективности и снижение затрат

• Ужесточение регулирования в сфере обслуживания и эксплуатации транспорта

• Рост e-commerce и доставки «последней мили»

• Внедрение видеотелематики, IoT и ИИ-технологий

• Усиление фокуса на устойчивом развитии (sustainability)

2.2. Региональные различия

Рынок характеризуется высокой неоднородностью зрелости. По оценкам Berg Insight:

• Северная Америка и Европа демонстрируют высокий уровень проникновения телематических систем (в Северной Америке — около 56,8% в 2024 году).

• В Юго-Восточной Азии ((Индонезия, Малайзия, Сингапур, Таиланд, Филиппины, Вьетнам и другие страны) уровень проникновения составляет около 17,5%, при этом значительная часть внедрений ограничена базовыми GPS-решениями.

Таким образом, развитые рынки переходят к платформенным экосистемам, тогда как развивающиеся находятся на стадии базовой цифровизации.

2.3. Основные технологические тренды

Переход к облачным платформам и модели SaaS

Рынок телематики активно переходит от локальных решений к облачным платформам на базе микросервисной архитектуры и подхода API-first. Основные драйверы миграции — масштабируемость, снижение совокупной стоимости владения (TCO), ускорение внедрения и упрощение интеграции с корпоративными системами.

Тренд особенно заметен среди малого и среднего бизнеса, который формирует спрос на доступные облачные решения с быстрым развертыванием и расширенным функционалом управления автопарками.

ИИ и аналитика становятся ядром современных телематических платформ

Искусственный интеллект и машинное обучение трансформируют рынок управления автопарками из систем мониторинга транспорта в платформы предиктивной аналитики и операционной оптимизации.

Современные телематические платформы анализируют:

• данные GPS/ГЛОНАСС;

• телематику и CAN-шину;

• историю технического обслуживания;

• стиль вождения;

• дорожный трафик;

• погодные условия;

• цены на топливо.

На базе этих данных ИИ-модели позволяют:

• прогнозировать поломки;

• оптимизировать маршруты;

• снижать расход топлива;

• выявлять опасное вождение;

• повышать коэффициент готовности автопарка.

По оценкам участников рынка, ИИ-инструменты управления топливной эффективностью способны снижать расходы на ГСМ на 10–15%, тогда как топливо формирует до 30–40% операционных затрат автопарка.

ИИ-интерфейсы меняют модель работы с телематическими данными

Одним из наиболее значимых трендов становится переход от традиционных интерфейсов управления и панелей мониторинга к взаимодействию с телематикой через естественный язык.

Исторически платформы управления автопарками представляли собой сложные системы с большим количеством отчетов, карт, уведомлений и аналитических модулей. Несмотря на высокую функциональность, такие решения требуют значительных усилий для поиска и интерпретации данных.

Новая модель взаимодействия предполагает использование ИИ-интерфейсов, в которых пользователь получает информацию через обычные текстовые запросы.

Показательным примером стала интеграция платформы Wialon с ChatGPT. В данном подходе ChatGPT фактически выступает в роли универсального интерфейса доступа к телематическим данным и аналитике автопарка.

Предиктивное обслуживание становится одним из ключевых применений ИИ

Прогнозное техническое обслуживание становится одним из наиболее быстрорастущих сегментов телематического рынка.

Алгоритмы машинного обучения анализируют:

• диагностические коды ошибок;

• вибрации;

• температурные аномалии;

• состояние технических жидкостей;

• износ компонентов.

Это позволяет прогнозировать неисправности до возникновения критических поломок.

По данным отраслевых исследований:

• затраты на аварийные ремонты снижаются на 25–30%;

• срок службы техники увеличивается на 15–20%;

• незапланированные простои сокращаются с 8–12% до 3–5%.

Эффективность прогнозного обслуживания продолжает расти по мере накопления данных и самообучения ИИ-моделей.

ИИ-оптимизация маршрутов снижает пробег и повышает эффективность доставки

Интеллектуальная оптимизация маршрутов использует данные о дорожном трафике, погоде, загрузке дорог и исторических моделях движения для динамической диспетчеризации транспорта.

Современные алгоритмы позволяют перестраивать маршруты в режиме реального времени при возникновении пробок, аварий или отклонений от графика.

Компании фиксируют:

• сокращение пробега на 15–20%;

• рост своевременности доставки на 10–15%;

• снижение операционных затрат на транспортную логистику.

Видеотелематика становится одним из самых быстрорастущих сегментов рынка

Видеотелематика и системы видеоаналитики на базе ИИ становятся ключевым направлением развития рынка управления автопарками.

Решения на базе автомобильных камер используются для:

• контроля усталости водителей;

• анализа дорожных событий;

• мониторинга нарушений ПДД;

• выявления опасного вождения;

• повышения безопасности автопарка.

Алгоритмы компьютерного зрения распознают:

• использование мобильного телефона за рулем;

• сонливость;

• резкие маневры;

• опасное дистанцирование;

• нарушения скоростного режима.

Системы видеотелематики в режиме реального времени формируют предупреждения и рекомендации для водителей и диспетчеров.

По оценкам операторов рынка:

• аварийность снижается на 25–40%;

• уменьшаются страховые выплаты;

• повышается безопасность эксплуатации транспорта.

Согласно прогнозу Berg Insight, к 2030 году установленная база систем видеотелематики для коммерческого транспорта в Северной Америке и Европе достигнет 22 млн устройств.

Ключевые показатели рынка:

• Северная Америка: рост с 7,6 млн устройств в 2025 году до 17,3 млн к 2030 году (CAGR около 18%);

• Европа: рост с более чем 2 млн устройств до 4,3 млн к 2030 году (CAGR около 16%).

Таким образом, российский и международный рынки развиваются в едином технологическом направлении, однако с разной скоростью зрелости (Табл. 1):

Табл. 1 Сравнение российского и мирового рынка телематики и управления автопарком

Параметр | Россия | Мир (развитые страны) |

| Стадия рынка | Консолидация и монетизация существующей клиентской базы | Масштабирование ИИ-платформ и экосистем управления автопарками |

| Основной драйвер роста | Повышение ARPU, продажа дополнительных сервисов, аналитики и видео | Массовое внедрение ИИ, видеоаналитики, ADAS и предиктивных платформ |

| Степень проникновения базовой телематики | Высокая среди крупных и средних автопарков | Продолжается активное расширение проникновения во многих сегментах |

| Фокус рынка | Эксплуатация и оптимизация существующей инфраструктуры | Экстенсивное масштабирование и технологическая экспансия |

| Конкурентная среда | Высокая фрагментация и ценовая конкуренция | Усиление платформенных экосистем и консолидация вокруг крупных игроков |

| Роль ИИ | Формирующийся сегмент с ограниченной монетизацией | Один из ключевых факторов роста рынка |

| Облачные SaaS-решения | Быстрое развитие, особенно в сегменте МСБ | Доминирующая модель развития рынка |

| CAGR рынка | Умеренный однозначный рост | Двузначные темпы роста в сегменте ИИ и видеотелематики |

| Наиболее быстрорастущие сегменты | Видеоаналитика, SaaS, контроль топлива | Видеотелематика, управление автопарками на базе ИИ, автономная аналитика |

| Общая зрелость рынка | Зрелый рынок базового GPS/ГЛОНАСС-мониторинга | Переход к новому циклу роста на базе ИИ и данных |

Источник: J’son & Partners Consulting

Общий тренд — переход от телематики как инструмента мониторинга к телематике как инфраструктуре управления эффективностью бизнеса.

Методология исследования:

Наименование исследования: Российский рынок телематики и решений для управления корпоративным автопарком, 2023–2030 гг.*

Предмет исследования: рынок решений для телематики и управления автопарком. В контексте данного исследования этот рынок оценивается как сумма рынков его отдельных сегментов :

• оборудование – терминалы, датчики и исполнительные устройства (без учета стоимости установки);

• продажа локально устанавливаемого программного обеспечения (on-premise ПО);

• использование SaaS-сервисов управления транспортным парком.

Основные определения

Телематические решения и системы управления автопарком (Fleet Management System, FMS) – это программно-аппаратные системы, предназначенные для сбора, передачи и анализа данных о местоположении, техническом состоянии, режимах эксплуатации транспортных средств и поведении водителей в целях повышения эффективности, безопасности и управляемости автопарка. Основой таких решений являются технологии спутниковой навигации (GPS/ГЛОНАСС), мобильной связи, бортовой диагностики, датчиков и аналитических платформ (определение Министерства энергетики США - U.S. Department of Energy, DOE).

Телематические решения — это технологическая основа (инфраструктурный уровень), который обеспечивает сбор и передачу данных (устройства, каналы связи, датчики и базовая обработка данных).

Системы управления автопарком (FMS) — это прикладная бизнес-система (уровень управления и процессов) с фокусом на управление автопарком как бизнес-активом, оптимизацией затрат, процессов и KPI, на работу с пользователями (диспетчер, логист, финансы).

Период исследования: по состоянию на конец 2025 г.(факт) с оценкой объема рынка по итогам 2026 года и прогнозом до 2030 года

География исследования: Россия, мир

Сегмент исследования: корпоративный сегмент

Тип исследования: качественное и количественное исследование

Методология оценки рынка

Для оценки и прогнозов объема рынка (оборудование и ПО) в денежном выражении строилась модель рынка, в которой учитывалось:

• Общее количество пользователей (подключенных единиц автотранспорта) – новые подключения и инсталлированная база (с учетом выбытия)

• Стоимость оборудования

• Абонентская плата

• Другие показатели.

Для оценки рынка оценивались следующие показатели:

• Total Addressable Market (TAM) - учитывались все потенциальные коммерческие ТС, зарегистрированные в РФ – для оценки рынка «сверху»

• Serviceable Available Market (SAM) - часть коммерческого автопарка, где телематические решения и управление автопарком экономически оправдано

• Serviceable Obtainable Market (SOM) - реально достижимая доля с учетом конкуренции, импортозамещения, госрегулирования, отраслевой специфики и т.п.

Для верификации данных проводились глубинные интервью с основными участниками рынка.

*Исследование носит аналитический характер. Выводы отражают результаты исследования в рамках заданной методологии, конкретного периода времени, основано на публичных данных и не является техническим аудитом решений. Исследование и его результаты не являются оценкой деятельности рассматриваемых компаний в целом.

Детальные результаты исследования представлены в полной версии Отчета.

Контакты для связи: news@json.tv

О компании

ООО «Джейсон энд Партнерс Консалтинг» (J’son & Partners Consulting) – российское аналитическое исследовательское агентство, объединяющее многопрофильных экспертов в высокотехнологичных областях (промышленность, электроника, телекоммуникации, ИТ), обладающее обширным опытом, базой знаний и экспертизой, основной специализацией которой являются технологические, промышленные, маркетинговые исследования, коммерциализация и инвестиционно-стратегическая поддержка проектов.

Детальные результаты исследования представлены в полной версии Отчета:

Исследование российского рынка телематики и решений для управления корпоративным автопарком, 2023–2030 гг.

1. Введение

2. Телематические решения и системы управления автопарком

2.1. Основные определения и предмет исследования

2.2. Продуктовые сегменты

2.2.1. Оборудование – терминалы, датчики и исполнительные устройства (без учета стоимости установки)

2.2.2. Продажа on-premise ПО

2.2.3. Использование SaaS-сервисов управления транспортным парком

3. Международный рынок

3.1. Основные тенденции и динамика рынка в денежном выражении, 2020–2025 гг.

3.2. Ключевые драйверы роста рынка

3.3. Структура рынка по типу решаемых задач

3.4. Структура по типу используемых инструментов

3.5. Географическая и отраслевая структуры рынка

3.6. Обзор ключевых мировых поставщиков

3.6.1. Verizon Connect

3.6.2. Samsara

3.6.3. Teletrac Navman

3.6.4. Azuga

3.6.5. RAM Tracking

3.6.6. Другие поставщики

3.7. Базовый набор функций, дополнительные услуги и аналитика мировых поставщиков

3.8. Прогнозы и перспективы развития рынка до 2030 года

4. Российский рынок телематики и управления транспортным парком

4.1. Основные драйверы и сдерживающие факторы

4.2. Сегментация рынка и уровень проникновения по сегментам бизнеса (малый, средний, крупный)

4.3. Сегментация рынка и уровень проникновения по отраслям (категориям потребителей)

4.4. Сегментация рынка и уровень проникновения по функционалу

4.5. Динамика рынка (2013–2025) и прогнозы до 2030 года (3 сценария) – в количественном и стоимостном выражении

4.6. Анализ конкурентной среды

4.6.1. Сравнение поставщиков по особенностям решений и продуктов

4.6.2. Сравнение поставщиков по отраслевому применению решений

4.6.3. Основные финансовые показатели ключевых поставщиков

4.7. Нормативно-правовое регулирование рынка

5. Выводы и рекомендации

6. Приложения

6.1. Профайлы основных поставщиков

6.2. Рынок коммерческих автомобилей в России, 2025–2026 гг.